Deniz Yatırım TOASO Hissesi İçin Hedef Fiyat Verdi!

Deniz Yatırım TOASO hissesi için hedef fiyat verdi! Tofaş'ın 2. çeyrek finansal sonuçlarını analiz eden aracı kurum, hisse tavsiyesini de duyurdu.

Aracı kurumlardan biri olan Deniz Yatırım, Tofaş (TOASO) tarafından duyurulan 2025 yılı 2. çeyrek finansal sonuçlarını analiz etti. Deniz Yatırım, TOASO hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

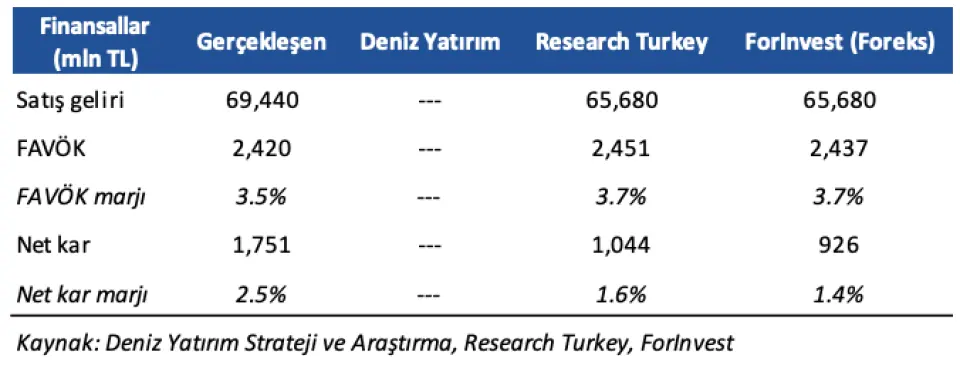

- "2. çeyrekte Tofaş, 69.440 milyon TL satış geliri (Konsensus: 65.680 milyon TL), 2.420 milyon TL FAVÖK (Konsensus: 2.451 milyon TL) ve 1.751 milyon TL net kar (Konsensus: 1.044 milyon TL net kar) duyurdu."

- "Enflasyon muhasebesi sebebi ile 2. çeyrek finansallarında, parasal kazanç/ kayıp kalemi altında 154 milyon TL’lik olumlu etki oluştu."

Tofaş Bilançosunda Olumlu Görülen Detaylar

- "Stellantis birleşmesi sonucunda artış gösteren satış geliri, net zarar pozisyonundan net kar pozisyonuna geçiş."

Bilançoda Olumsuz Görülen Detaylar

- "FAVÖK marjının çeyreklik bazda nominal artış göstermesine karşılık yıllık bazda daralma göstermesi, artış gösteren net borç pozisyonu."

TOASO Bilançosuna İlişkin Değerlendirme

- "Süregelen zayıf finansal sonuçların Stellantis birleşmesi sonrasında, karlılık tarafında olmasa da, toparlanma göstermesini olumlu olarak değerlendirirken, vergi öncesi kar (VÖK) marjını beklentimizin yaklaşık 1 puan altında açıklandı."

- "Keza, ihracat ve üretim adedi beklentilerinin üst bandında aşağı yönlü revizyon yapılması, yeni model ve ramp up süreçlerinin beklentilerden daha uzun süreceği yönünde izlenim yaratmaktadır."

- "Nette, “en kötü geride kaldı” fiyatlaması ile Tofaş’ın bugün ön planda olacağını düşünüyoruz."

- "Finansal verilere geçmeden önce üretim ve satış tarafındaki gerçekleşmelere baktığımızda; şirketin 2025'in ilk altı ayında toplam üretimi, önceki senenin aynı dönemine göre %37,2 oranında azalarak 59.450 adede gerilemiştir."

- "Bu rakam, duyurulan yeni üretim hedefinin alt bandının %40’ına, üst bandının ise %37’sine karşılık gelmektedir."

- "Bu süreçte yurt içi satışlar, Stellantis birleşmesinin etkisi ile %31,5 artarak 98.527 adede ulaşmıştır. Bu seviye, yeni yurt içi satış hedefinin alt bandının %25’ini, üst bandının ise %22’sini oluşturmaktadır."

- "Ayrıca 6 aylık döneminde ihracat adetleri %33,2 oranında düşmüş olup, gerçekleşen ihracat hacmi yeni ihracat hedefinin alt bandının %32’sine, üst bandının ise %29’una karşılık gelmektedir."

- "Tofaş’ın satış geliri 2. çeyrekte yıllık bazda %116 artışla 69.440 milyon TL olarak gerçekleşti."

- "Bu süreçte FAVÖK %34 düşüşle 2.420 milyon TL seviyesine gerilerken, FAVÖK marjı 8 puan azalışla %3,5 seviyesinde gerçekleşti."

- "Tofaş, 2. çeyrekte 1.751 milyon TL net kar duyurdu."

Deniz Yatırım TOASO Hissesi Değerlendirmesi

- "Modelimizde yurt içi araç beklentimiz yaklaşık 200 bin adet iken ihracat beklentimiz 80 bin adet ve VÖK marjı beklentimiz 2025 yılı için yaklaşık %4, 2028 yılı için ise yaklaşık %7yönündeydi."

- "Bu noktada, yurt içi araç satışı öngörümüzün yukarı yönlü, ihracat ve VÖK marjı tahminlerimizin aşağı yönlü revizyon ihtiyacı olduğunu görmekteyiz. Buna ek olarak artan net borç pozisyonu hedef fiyat üzerinde baskı oluşturan unsur olarak karşımıza çıkacaktır."

- Deniz Yatırım, TOASO hissesi için hedef fiyatını 220,00 TL olarak açıkladı. TOASO hisse önerisi ise TUT olarak açıklandı. TOASO hissesinin getiri potansiyeli ise %1.3 şeklinde belirtildi.

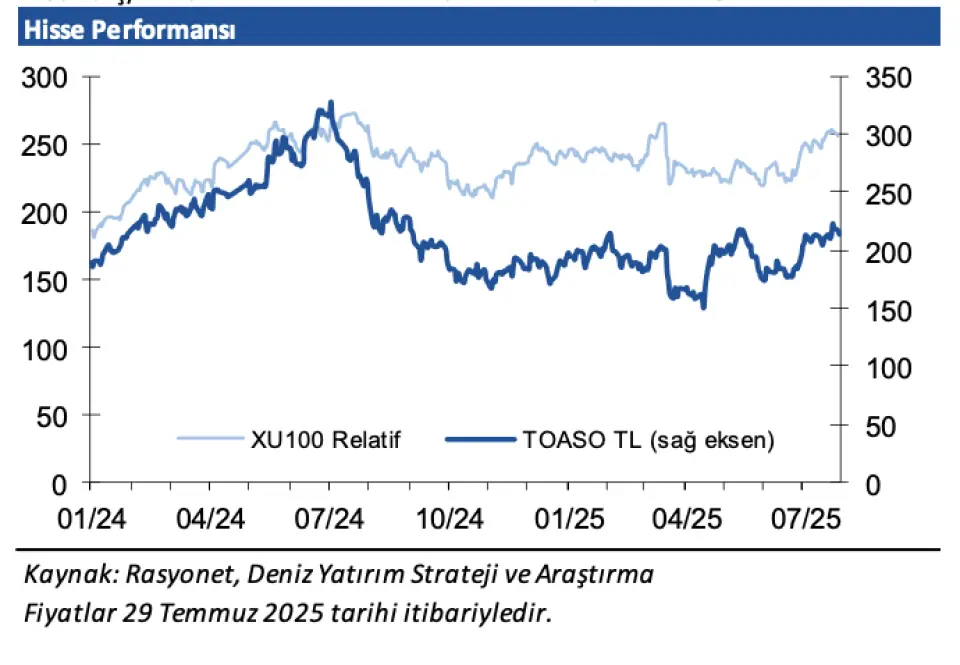

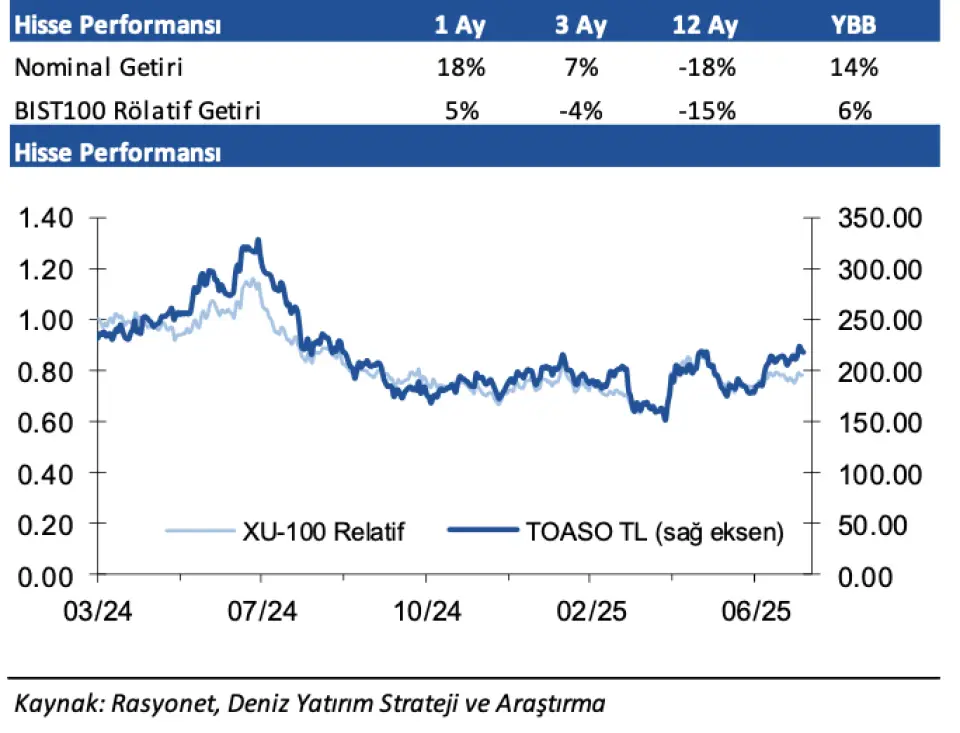

- TOASO hissesi, sene başından beri BIST 100 endeksinin %6 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 58,8x F/K ve 34,3x FD/FAVÖK çarpanlarından işlem görmektedir."

Deniz Yatırım TOASO İçin Güncelleme

Deniz Yatırım bugün TOASO hissesi için raporunu güncelledi.- "Tofaş’ın gerçekleştirdiği 2Ç25 finansal sonuçlarına ait telekonferansın ardından, son gelişmeleri içeren kapsamlı değerlendirmelerimiz aşağıda yer almaktadır."

- "Stellantis Türkiye satın alımının ardından açıklanan ilk verilere baktığımızda, satış gelirlerinde anlamlı artış kaydedildiği, buna karşın yıllık bazda operasyonel kârlılığın zayıf seyrini sürdürdüğü görülmektedir. 2025’e net zarar ile başlayan Şirket’in, çeyreklik bazdaki toparlanma ve parasal kazanç kaleminin katkısıyla net kâr pozisyonuna geçtiği dikkat çekmektedir. Stellantis Türkiye satın alımının ise, Şirket’in net borç pozisyonunda belirgin artışa neden olduğu görülmektedir."

- "ODMD verilerine göre, otomotiv satışları 6A25 döneminde, geçen yılın aynı dönemine kıyasla %5,2 artarak 607.977 adede ulaşmıştır. Tofaş ise, Stellantis birleşmesinin etkisiyle, genel sektörel eğilimin aksine yurt içi satışlarını %31,5 oranında artırmıştır. İhracat tarafında ise, aynı dönemde toplam otomotiv ihracatı adet bazında %8 artış gösterirken, otomobil ihracatı %6 oranında gerilemiştir. Tofaş’ın bu dönemde ihracat adetlerinde %33,2’lik daralma yaşadığı görülmektedir."

-

"6A25 finansal sonuçlarına göre, beklentilerimiz ve makro tahminlerimizdeki değişikliklerimize ek, net borç pozisyonunu modelimize yansıtmamız doğrultusunda, Tofaş için 12-aylık hedef fiyatımızı 220,00 TL’den 304,50 TL’ye, TUT yönündeki düşüncemizi, sunduğu cazip çarpanlar dolayısıyla AL yönünde revize ediyoruz.

2Ç25 finansal sonuçlarına göre beklentilerimizde yaptığımız değişiklikler:"-

"Birleşme işlemlerinin yılın ikinci yarısında tamamlanmasını beklememiz doğrultusunda, 198 bin adet olan yurt içi satış beklentimizi, Şirket beklentileri paralelinde, 307 bin adet olarak revize ediyoruz."

-

"Üst bantta yapılan aşağı yönlü ihracat beklentisi paralelinde, 80 bin adet olan ihracat beklentimizi ise 72.500 adet olarak revize ediyoruz."

-

- "2Ç25 beklentileri öncesinde yaklaşık %4 olan VÖK marjı beklentimizi %3 seviyelerine indiriyoruz. VÖK marjı beklentimiz; 2028’te %5,7 ve 10 yıllık ortalamada %7,1 seviyesinde şekillenmektedir."

- "1Ç25 döneminde yaklaşık 3 milyar TL olan net borç pozisyonunu, açıklanan 2Ç25 finansalları doğrultusunda 19,9 milyar TL olarakgüncelliyoruz."

-

"Makro tahminlerimizde yaptığımız değişiklikler:"

-

"Mayıs ve Haziran aylarına ait enflasyon gelişmelerinin ardından yıl kapanışı için çalıştığımız TÜFE seviyemizi %32.50’den %31’e revize ederken, riskleri de aşağı yönlü olarak belirledik. Risksiz faiz oranımız (RFR) %25 ve piyasa risk primimiz %5,5 seviyesindedir. 2025 yıl sonu kur beklentilerimiz ise; i) 44.00 USD/TRY ii) 51.92 EUR/TL’dir."