Dikkat! %133 Kazanç Fırsatı 184 Liralık Hisseye 430 Lira Hedef Fiyat

Dikkat! %133 Kazanç Fırsatı 184 Liralık Hisseye 430 Lira Hedef Fiyat. Ak Yatırım dev kazanç fırsatını açıkladı. Hissede %133 kazanç potansiyeli tespit edildi.

Yayınlama Tarihi: 17.06.2025 11:45

—

Son Güncelleme: 17.06.2025 11:45

Dikkat! %133 Kazanç Fırsatı 184 Liralık Hisseye 430 Lira Hedef Fiyat. Ak Yatırım dev kazanç fırsatını açıkladı. Hissede %133 kazanç potansiyeli tespit edildi.

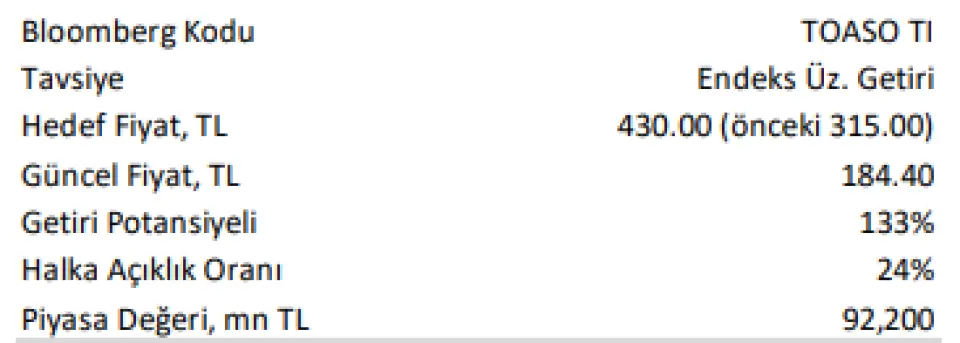

Ak Yatırım TOASO hissesine endeks üstü getiri potansiyeli açıkladı. TOASO hissesine 430 Lira hedef fiyat veren banka aracı kurum hissede %133 kazanç potansiyeli açıkladı.

Ak Yatırım TOASO raporu:

Güncellenen tahminlerimizle birlikte 12 aylık hedef fiyatımızı 315 TL’den 430 TL’ye yükseltiyoruz. Tavsiyemizi “Endeksin Üzerinde Getiri” olarak koruyoruz. Tofaş’ı beğenmemizin sebepleri (i) Stellantis Otomotiv satın alımıyla birlikte yurt içi pazar payında güçlü artış potansiyeli, (ii) yeni model lansmanları ve ana ihracat pazarlarında olası toparlanmanın destekleyeceği ihracat artışı ve (iii) 1Ç25 sonuç konferansında belirtilen yeni bir hafif araç projesidir.

İç pazarda inorganik büyüme. 2025’te, Stellantis Otomotiv satın alımıyla birlikte Tofaş’ın yurt içi hafif araç pazar payının yıllık 10,6 puan artmasını bekliyoruz. Şirket yönetimi, 2025’te Tofaş solo perakende satış hacminin 110-130 bin adet aralığında olacağını öngörmektedir. Stellantis Otomotiv’in konsolidasyonunun Mayıs 2025’te başladığını varsayarak,satın alımın 2025 Mayıs-Aralık döneminde 128 bin adetlik araç katkısı sağlamasını bekliyoruz. Hacim artışının ötesinde, satın alımın özellikle satın alma, lojistik ve operasyonel giderlerde maliyet sinerjileri yaratacağı öngörülmektedir. Yönetim, artan müşteri temas noktalarını araç yenileme ve bağımsız servis ağları işkollarına yönelerek değerlendirmeyi planlamaktadır.

Yeni modellerle artan ihracat. Tofaş, ihracat odaklı K0 modelinin üretimine 4Ç24’te başlamıştır. Ayrıca, Tofaş 3Ç26’da yine çoklu enerji platformu üzerinde üretilecek yeni bir hafif araç modelini piyasaya sürmeyi planlamaktadır. Bu iki projeyle birlikte Tofaş’ın toplam ihracat üretim kapasitesinin 2027’de yıllık 200– 220 bin adet seviyesine ulaşması hedeflenmektedir. AB + EFTA + Birleşik Krallık hafif ticari araç satışları 1Ç25’te yıllık %12 daraldı. Mevcut zayıf talep ortamı 2025 tahminlerimiz açısından risk teşkil etse de, uzun vadede Avrupa’daki yaşlanan araç parkı, yenileme talebi ve ihracat büyümesi için olumlu bir zemin oluşturmaktadır.

FAVÖK artışının çarpan genişlemesine yol açmasını bekliyoruz. 2025’te, satış hacmindeki artışla net satışlarda reel yıllık %83 artış öngörüyoruz. 2026’da ise, ihracat satış hacmi artışıyla net satışların reel yıllık %23 büyümesini bekliyoruz. K0 modelinin üretim artış süreci ve düşen enflasyon göz önüne alındığında, 2025’in geri kalanında FAVÖK marjında iyileşme bekliyoruz. 2025’te FAVÖK marjının yıllık 2,3 puan gerileyerek %5,4 seviyesine düşmesini bekliyoruz. Artan KKO ile 2028’de FAVÖK marjının 9,0%’a ulaşmasını bekliyoruz. Temmuz 2024’te Tofaş hisse fiyatı 9,3 Euro seviyesinde zirve yapmıştı. Yeni model belirsizliklerinin büyük ölçüde ortadan kalkmasına rağmen hisse güncel durumda 4,0 Euro seviyesinden işlem görmektedir. Hedef fiyatımız olan 8,2 Euro, Euro bazında %102 getiri potansiyeline işaret etmektedir.

Riskler:

1) Yurt içi ve ihracat pazarlarında aktivitenin yavaşlaması,

2) kur riski,

3) iç ve dış pazarlarda artan rekabet ve

4) yeni model lansmanlarının gecikmesi ve üretim sürecinde yaşanabilecek potansiyel aksaklıklar.

DEĞERLEME

Tofaş’ı Euro cinsinden İNA modeliyle değerliyoruz. Şirket için 12 aylık hedef fiyatımız 430 TL seviyesindedir.

Ak Yatırım TOASO hissesine endeks üstü getiri potansiyeli açıkladı. TOASO hissesine 430 Lira hedef fiyat veren banka aracı kurum hissede %133 kazanç potansiyeli açıkladı.

Ak Yatırım TOASO raporu:

Güncellenen tahminlerimizle birlikte 12 aylık hedef fiyatımızı 315 TL’den 430 TL’ye yükseltiyoruz. Tavsiyemizi “Endeksin Üzerinde Getiri” olarak koruyoruz. Tofaş’ı beğenmemizin sebepleri (i) Stellantis Otomotiv satın alımıyla birlikte yurt içi pazar payında güçlü artış potansiyeli, (ii) yeni model lansmanları ve ana ihracat pazarlarında olası toparlanmanın destekleyeceği ihracat artışı ve (iii) 1Ç25 sonuç konferansında belirtilen yeni bir hafif araç projesidir.

İç pazarda inorganik büyüme. 2025’te, Stellantis Otomotiv satın alımıyla birlikte Tofaş’ın yurt içi hafif araç pazar payının yıllık 10,6 puan artmasını bekliyoruz. Şirket yönetimi, 2025’te Tofaş solo perakende satış hacminin 110-130 bin adet aralığında olacağını öngörmektedir. Stellantis Otomotiv’in konsolidasyonunun Mayıs 2025’te başladığını varsayarak,satın alımın 2025 Mayıs-Aralık döneminde 128 bin adetlik araç katkısı sağlamasını bekliyoruz. Hacim artışının ötesinde, satın alımın özellikle satın alma, lojistik ve operasyonel giderlerde maliyet sinerjileri yaratacağı öngörülmektedir. Yönetim, artan müşteri temas noktalarını araç yenileme ve bağımsız servis ağları işkollarına yönelerek değerlendirmeyi planlamaktadır.

Yeni modellerle artan ihracat. Tofaş, ihracat odaklı K0 modelinin üretimine 4Ç24’te başlamıştır. Ayrıca, Tofaş 3Ç26’da yine çoklu enerji platformu üzerinde üretilecek yeni bir hafif araç modelini piyasaya sürmeyi planlamaktadır. Bu iki projeyle birlikte Tofaş’ın toplam ihracat üretim kapasitesinin 2027’de yıllık 200– 220 bin adet seviyesine ulaşması hedeflenmektedir. AB + EFTA + Birleşik Krallık hafif ticari araç satışları 1Ç25’te yıllık %12 daraldı. Mevcut zayıf talep ortamı 2025 tahminlerimiz açısından risk teşkil etse de, uzun vadede Avrupa’daki yaşlanan araç parkı, yenileme talebi ve ihracat büyümesi için olumlu bir zemin oluşturmaktadır.

FAVÖK artışının çarpan genişlemesine yol açmasını bekliyoruz. 2025’te, satış hacmindeki artışla net satışlarda reel yıllık %83 artış öngörüyoruz. 2026’da ise, ihracat satış hacmi artışıyla net satışların reel yıllık %23 büyümesini bekliyoruz. K0 modelinin üretim artış süreci ve düşen enflasyon göz önüne alındığında, 2025’in geri kalanında FAVÖK marjında iyileşme bekliyoruz. 2025’te FAVÖK marjının yıllık 2,3 puan gerileyerek %5,4 seviyesine düşmesini bekliyoruz. Artan KKO ile 2028’de FAVÖK marjının 9,0%’a ulaşmasını bekliyoruz. Temmuz 2024’te Tofaş hisse fiyatı 9,3 Euro seviyesinde zirve yapmıştı. Yeni model belirsizliklerinin büyük ölçüde ortadan kalkmasına rağmen hisse güncel durumda 4,0 Euro seviyesinden işlem görmektedir. Hedef fiyatımız olan 8,2 Euro, Euro bazında %102 getiri potansiyeline işaret etmektedir.

Riskler:

1) Yurt içi ve ihracat pazarlarında aktivitenin yavaşlaması,

2) kur riski,

3) iç ve dış pazarlarda artan rekabet ve

4) yeni model lansmanlarının gecikmesi ve üretim sürecinde yaşanabilecek potansiyel aksaklıklar.

DEĞERLEME

Tofaş’ı Euro cinsinden İNA modeliyle değerliyoruz. Şirket için 12 aylık hedef fiyatımız 430 TL seviyesindedir.