DİKKAT! %75 Kazanç Potansiyeli Açıklandı

DİKKAT! %75 Kazanç Potansiyeli Açıklandı. Tacirler Yatırım dev kazanç potansiyeline dikkat çekti. Teknoloji hissesinde tam %75 kazanç potansiyeli açıklandı.

Yayınlama Tarihi: 15.07.2025 11:00

—

Son Güncelleme: 15.07.2025 11:00

DİKKAT! %75 Kazanç Potansiyeli Açıklandı. Tacirler Yatırım dev kazanç potansiyeline dikkat çekti. Teknoloji hissesinde tam %75 kazanç potansiyeli açıklandı.

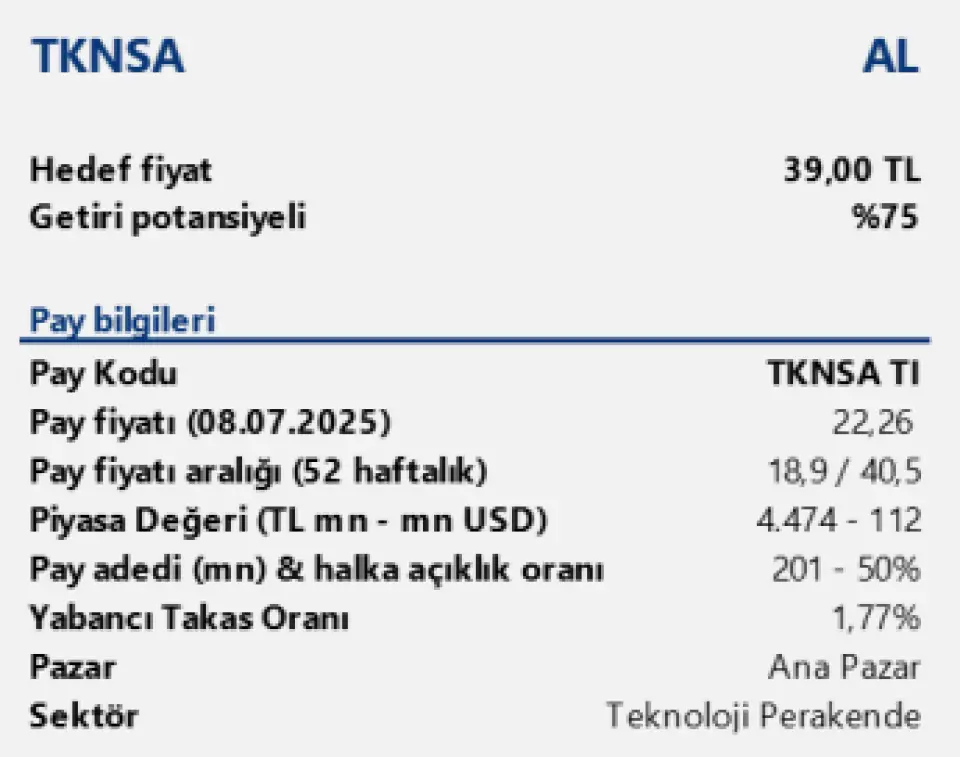

Tacirler Yatırım TKNSA hissesine 39 Lira hedef fiya tespit etti. Kurum hisseye AL tavsiyesi verdi.

Tacirler Yatırım Teknosa TKNSA raporu:

Zayıflayan tüketici elektroniği talebi ile yoğun promosyon rekabetinin marjlar üzerindeki baskısı nedeniyle 12 aylık hedef fiyatımızı hisse başına 39,00 TL’ye indiriyoruz; buna karşın hisse hâlen cari fiyata göre yaklaşık %75’lik yükseliş alanı sunduğundan “AL” tavsiyemizi koruyoruz. Uzun vadede dijital dönüşüm yatırımlarının kârlılığı yeniden güçlendireceği görüşümüz değişmedi.

Sabancı Holding çatısı altındaki Teknosa, geniş fiziksel mağaza ağı ve çok kanallı satış altyapısıyla Türkiye teknoloji perakendesinin öncülerinden biri. 1Ç25’te net satışlar yıllık %18 düşüşle 16,5 milyar TL’ye gerilerken, şirket rekabetçi fiyat savaşına girmeyip selektif yaklaşımını koruyarak brüt kâr marjını 1,4 puan artırıp %12,7’ye, FAVÖK’ünü 412 milyon TL’ye ve FAVÖK marjını %2,5’e yükseltti. Yüksek faizler ve TMS 29 etkisiyle net zarar 414 milyon TL olarak gerçekleşti. 1Ç25 itibarıyla Teknosa 172 mağaza ve 105 bin m² satış alanı ile faaliyetlerini sürdürüyor.

Baz etkisinin zayıflayacağı yılın ikinci yarısında “okula dönüş” dönemi ve yıl sonu kampanyalarının desteğiyle satışların kademeli toparlanmasını bekliyoruz. Şirket stok optimizasyonu ve kampanya yönetimiyle bu döneme hazırlanırken, pazaryeri hacmini büyüterek daha sermaye-hafif bir iş modeline geçmeyi hedefliyor; 1Ç25’te pazaryeri GMV’si toplam online GMV’nin %34’ünü oluşturdu. Disiplinli maliyet ve nakit yönetimi, e-ticaret ile CRM altyapısına yapılan yatırımlarla birleşerek dijital kabiliyetleri güçlendiriyor; TeknoClub üye sayısı aynı dönemde %12 artışla 4,8 milyona ulaştı.

Önümüzdeki dönemde brüt kâr marjının %12-13 bandında korunmasını, FAVÖK marjının ise %3’e yaklaşmasını temel senaryo olarak görüyoruz. Dijital dönüşüm hızlandıkça ve pazaryeri gelirleri ölçek kazandıkça Teknosa’nın çoklu kanal stratejisinden, mağaza içi deneyim iyileştirmesinden ve online kanalın büyümesinden faydalanacağını düşünüyoruz. Buna karşın tüketici elektroniği talebinin beklenenden uzun süre zayıf kalması, döviz kurlarındaki sert oynaklık, pazaryeri rekabetinin marjlarda aşınma yaratması ve yüksek faiz ortamının finansman maliyetleri ile stok devir hızını baskılaması başlıca risk unsurları olarak öne çıkıyor.

Genel olarak, kısa vadeli kâr baskısına rağmen güçlü marka bilinirliği, yaygın dağıtım ağı ve dijitalleşme yatırımları Teknosa’yı cazip bir toparlanma hikayesi haline getiriyor; 39,00 TL’lik hedef fiyatımız bu potansiyeli yansıtmaya devam ediyor.

Tacirler Yatırım TKNSA hissesine 39 Lira hedef fiya tespit etti. Kurum hisseye AL tavsiyesi verdi.

Tacirler Yatırım Teknosa TKNSA raporu:

Zayıflayan tüketici elektroniği talebi ile yoğun promosyon rekabetinin marjlar üzerindeki baskısı nedeniyle 12 aylık hedef fiyatımızı hisse başına 39,00 TL’ye indiriyoruz; buna karşın hisse hâlen cari fiyata göre yaklaşık %75’lik yükseliş alanı sunduğundan “AL” tavsiyemizi koruyoruz. Uzun vadede dijital dönüşüm yatırımlarının kârlılığı yeniden güçlendireceği görüşümüz değişmedi.

Sabancı Holding çatısı altındaki Teknosa, geniş fiziksel mağaza ağı ve çok kanallı satış altyapısıyla Türkiye teknoloji perakendesinin öncülerinden biri. 1Ç25’te net satışlar yıllık %18 düşüşle 16,5 milyar TL’ye gerilerken, şirket rekabetçi fiyat savaşına girmeyip selektif yaklaşımını koruyarak brüt kâr marjını 1,4 puan artırıp %12,7’ye, FAVÖK’ünü 412 milyon TL’ye ve FAVÖK marjını %2,5’e yükseltti. Yüksek faizler ve TMS 29 etkisiyle net zarar 414 milyon TL olarak gerçekleşti. 1Ç25 itibarıyla Teknosa 172 mağaza ve 105 bin m² satış alanı ile faaliyetlerini sürdürüyor.

Baz etkisinin zayıflayacağı yılın ikinci yarısında “okula dönüş” dönemi ve yıl sonu kampanyalarının desteğiyle satışların kademeli toparlanmasını bekliyoruz. Şirket stok optimizasyonu ve kampanya yönetimiyle bu döneme hazırlanırken, pazaryeri hacmini büyüterek daha sermaye-hafif bir iş modeline geçmeyi hedefliyor; 1Ç25’te pazaryeri GMV’si toplam online GMV’nin %34’ünü oluşturdu. Disiplinli maliyet ve nakit yönetimi, e-ticaret ile CRM altyapısına yapılan yatırımlarla birleşerek dijital kabiliyetleri güçlendiriyor; TeknoClub üye sayısı aynı dönemde %12 artışla 4,8 milyona ulaştı.

Önümüzdeki dönemde brüt kâr marjının %12-13 bandında korunmasını, FAVÖK marjının ise %3’e yaklaşmasını temel senaryo olarak görüyoruz. Dijital dönüşüm hızlandıkça ve pazaryeri gelirleri ölçek kazandıkça Teknosa’nın çoklu kanal stratejisinden, mağaza içi deneyim iyileştirmesinden ve online kanalın büyümesinden faydalanacağını düşünüyoruz. Buna karşın tüketici elektroniği talebinin beklenenden uzun süre zayıf kalması, döviz kurlarındaki sert oynaklık, pazaryeri rekabetinin marjlarda aşınma yaratması ve yüksek faiz ortamının finansman maliyetleri ile stok devir hızını baskılaması başlıca risk unsurları olarak öne çıkıyor.

Genel olarak, kısa vadeli kâr baskısına rağmen güçlü marka bilinirliği, yaygın dağıtım ağı ve dijitalleşme yatırımları Teknosa’yı cazip bir toparlanma hikayesi haline getiriyor; 39,00 TL’lik hedef fiyatımız bu potansiyeli yansıtmaya devam ediyor.