DİKKAT! İş Yatırım Enerji Hissesini Takibe Aldı Fiyat 2 Katına Çıkabilir

DİKKAT! İş Yatırım Enerji Hissesini Takibe Aldı Fiyat 2 Katına Çıkabilir. İş Yatırım Mogan Enerji MOGAN hissesine hedef fiyat verdi ve yakın takipte olan hisseler listesine ekledi.

Yayınlama Tarihi: 08.07.2025 10:45

—

Son Güncelleme: 08.07.2025 10:45

DİKKAT! İş Yatırım Enerji Hissesini Takibe Aldı Fiyat 2 Katına Çıkabilir. İş Yatırım Mogan Enerji MOGAN hissesine hedef fiyat verdi ve yakın takipte olan hisseler listesine ekledi.

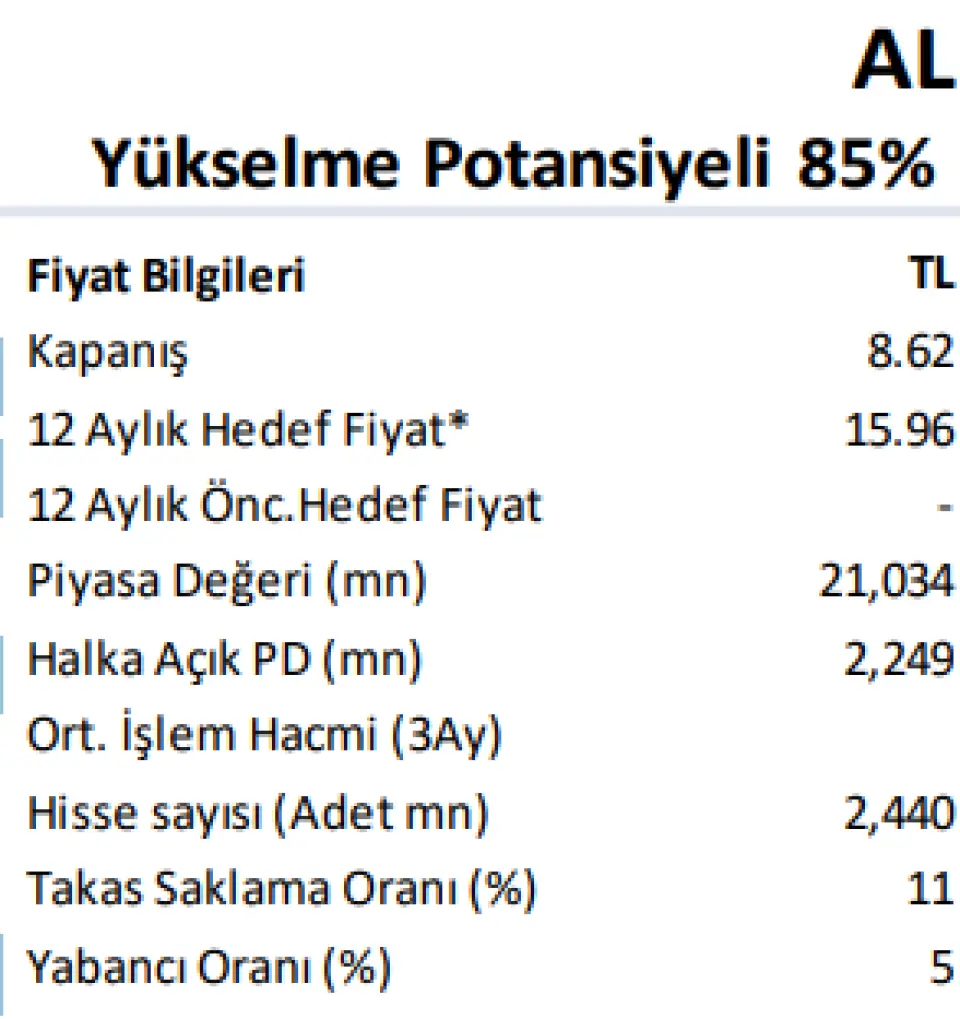

8,62 Lira kapanış yapan hisseye 15,96 Lira hedef fiyat tespit eden banka, hisse için AL önerisinde bulundu.

İş Yatırım MOGAN raporu:

Mogan’ı 15,96 TL 12 aylık hedef Įyat, %85 arƨş potansiyeli ve AL tavsiyesi ile takip listemize ekliyoruz. Mogan, Türkiye'nin, üreƟm bakımından en büyük, kurulu güç bakımından ikinci en büyük jeotermal kapasitesine sahip, önde gelen yenilenebilir enerji üreƟcilerinden biridir. Sadece jeotermal santraller, şirkeƟn toplam yıllık enerji üreƟminin yarısına yakınını sağlamaktadır ve bu üreƟm, isƟkrarlı ve öngörülebilir kapasite kullanım oranları ile desteklenmektedir. Mogan'ın güçlü jeotermal operasyonları, şirkeƟn tutarlı nakit akışları üretmesini sağlayarak mevcut yüksek net borç seviyesini orta vadede önemli ölçüde azaltmasına olanak tanımaktadır.

Tamamen yenilenebilir ve yüksek öngörülebilirliğe sahip üreƟm porƞöyü. Mogan, 1.058 MW kurulu kapasitesi ile Türkiye'nin en büyük özel sektör yenilenebilir enerji üreƟcilerinden biridir. Porƞöy, %65 rüzgar, %24 jeotermal, %8 hidroelektrik ve %3 güneş (Kocatepe Hibrit) olmak üzere çeşitlendirilmişƟr. Jeotermal santraller, 2024 üreƟminin %48'ini %76 kapasite faktörü ile sağlarken, rüzgar santralleri %47,5 üreƟm ve %28 kapasite faktörü ile katkı sağlamışƨr. Jeotermal ve rüzgar üreƟminin yüksek payı öngörülebilirliği arƨrmaktadır.

Güçlü nakit akışı borç azalƨmını destekliyor. 2024 iƟbarıyla, Mogan'ın konsolide net borcu 827 milyon $ seviyesindedir ve bu, 2024 net borç/FAVÖK 4,1x oranına denk gelmektedir. 2024 için konsolide 202 milyon $ konsolide FAVÖK yaratan şirket, sınırlı sermaye harcamaları ile borcunu 4-5 yıl içinde ödeme kapasitesine sahip. Böylece azalan kaldıraç, bilançoda yeni yaƨrım ķrsatları için alan yaratacakƨr.

USD bazlı YEKDEM gelirleri döviz riskini azalƨyor. 2024 yılı üreƟminin yaklaşık % 72’sinin USD bazlı YEKDEM kapsamında saƨlması döviz kuru riskini azaltmaktadır. Ortalama ağırlıklı kalan YEKDEM süresi 2.27 yıl olan Mogan, avantajlı Įyatlardan yararlanmaktadır: rüzgar ve hidro için 73 $/MWs, jeotermal için ise 105 $/MWs (yerli katkı payıyla sırasıyla 94$/MWs ve 125$/MWs). İsƟkrarlı gelir akışı, borcun vade süresi boyunca döviz oynaklığına karşı doğal bir koruma sağlamaktadır. Karbon piyasası yukarı yönlü potansiyel sunuyor. Türkiye’de düzenli bir karbon piyasasının oluşması ile 2026 yılında Įyatlar önemli ölçüde artabilir.

Riskler:

İşletme maliyetlerinin beklenenden fazla artması,

yüksek döviz borcu ve döviz kayıpları,

JES lisanslarının yenilenmemesi ve spot Įyatların projeksiyonların alƨnda kalması

8,62 Lira kapanış yapan hisseye 15,96 Lira hedef fiyat tespit eden banka, hisse için AL önerisinde bulundu.

İş Yatırım MOGAN raporu:

Mogan’ı 15,96 TL 12 aylık hedef Įyat, %85 arƨş potansiyeli ve AL tavsiyesi ile takip listemize ekliyoruz. Mogan, Türkiye'nin, üreƟm bakımından en büyük, kurulu güç bakımından ikinci en büyük jeotermal kapasitesine sahip, önde gelen yenilenebilir enerji üreƟcilerinden biridir. Sadece jeotermal santraller, şirkeƟn toplam yıllık enerji üreƟminin yarısına yakınını sağlamaktadır ve bu üreƟm, isƟkrarlı ve öngörülebilir kapasite kullanım oranları ile desteklenmektedir. Mogan'ın güçlü jeotermal operasyonları, şirkeƟn tutarlı nakit akışları üretmesini sağlayarak mevcut yüksek net borç seviyesini orta vadede önemli ölçüde azaltmasına olanak tanımaktadır.

Tamamen yenilenebilir ve yüksek öngörülebilirliğe sahip üreƟm porƞöyü. Mogan, 1.058 MW kurulu kapasitesi ile Türkiye'nin en büyük özel sektör yenilenebilir enerji üreƟcilerinden biridir. Porƞöy, %65 rüzgar, %24 jeotermal, %8 hidroelektrik ve %3 güneş (Kocatepe Hibrit) olmak üzere çeşitlendirilmişƟr. Jeotermal santraller, 2024 üreƟminin %48'ini %76 kapasite faktörü ile sağlarken, rüzgar santralleri %47,5 üreƟm ve %28 kapasite faktörü ile katkı sağlamışƨr. Jeotermal ve rüzgar üreƟminin yüksek payı öngörülebilirliği arƨrmaktadır.

Güçlü nakit akışı borç azalƨmını destekliyor. 2024 iƟbarıyla, Mogan'ın konsolide net borcu 827 milyon $ seviyesindedir ve bu, 2024 net borç/FAVÖK 4,1x oranına denk gelmektedir. 2024 için konsolide 202 milyon $ konsolide FAVÖK yaratan şirket, sınırlı sermaye harcamaları ile borcunu 4-5 yıl içinde ödeme kapasitesine sahip. Böylece azalan kaldıraç, bilançoda yeni yaƨrım ķrsatları için alan yaratacakƨr.

USD bazlı YEKDEM gelirleri döviz riskini azalƨyor. 2024 yılı üreƟminin yaklaşık % 72’sinin USD bazlı YEKDEM kapsamında saƨlması döviz kuru riskini azaltmaktadır. Ortalama ağırlıklı kalan YEKDEM süresi 2.27 yıl olan Mogan, avantajlı Įyatlardan yararlanmaktadır: rüzgar ve hidro için 73 $/MWs, jeotermal için ise 105 $/MWs (yerli katkı payıyla sırasıyla 94$/MWs ve 125$/MWs). İsƟkrarlı gelir akışı, borcun vade süresi boyunca döviz oynaklığına karşı doğal bir koruma sağlamaktadır. Karbon piyasası yukarı yönlü potansiyel sunuyor. Türkiye’de düzenli bir karbon piyasasının oluşması ile 2026 yılında Įyatlar önemli ölçüde artabilir.

Riskler:

İşletme maliyetlerinin beklenenden fazla artması,

yüksek döviz borcu ve döviz kayıpları,

JES lisanslarının yenilenmemesi ve spot Įyatların projeksiyonların alƨnda kalması