Dikkat! İş Yatırım Hissede %45 Kazanacaksınız Dedi

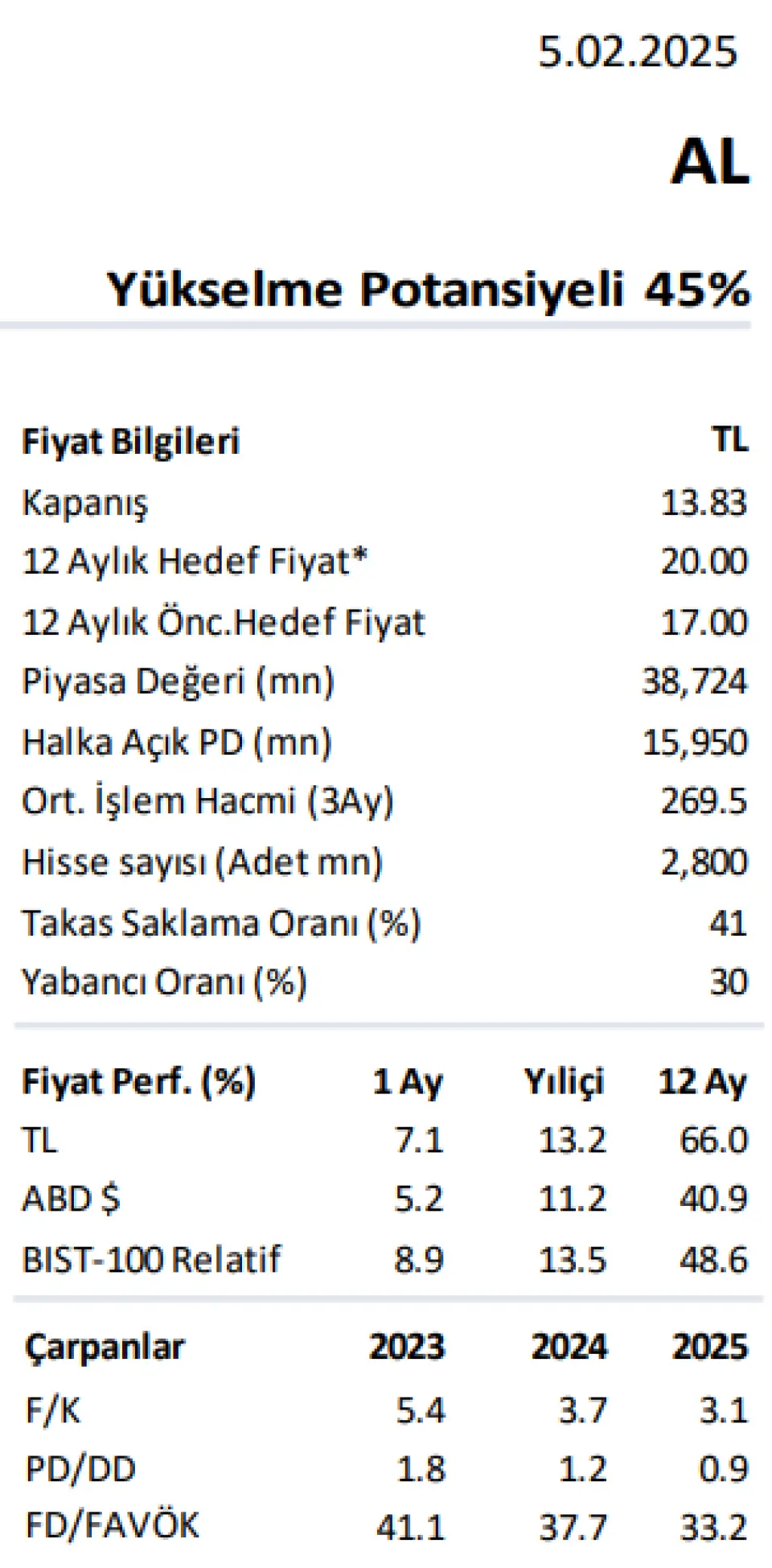

Dikkat! İş Yatırım Hissede %45 Kazanacaksınız Dedi. İş Yatırım' dan AL tavsiyesi geldi. Dev banka hissede %45 kazanç potansiyeli açıkladı.

Dikkat! İş Yatırım Hissede %45 Kazanacaksınız Dedi. İş Yatırım' dan AL tavsiyesi geldi. Dev banka hissede %45 kazanç potansiyeli açıkladı.

TSKB dün 2024 yılı finansal tablolarını açıkladı. Bankanın karlılığında %47 artış dikkat çekti.

TSKB 2023 yılı yılsonubilançosunda 6 milyar 965 milyon Lira kar açıklamıştı. 2024 yılı yılsonunda bankanın karı 10 milyar 221 milyon Lira olarak geldi.

Gelen bu kar rakamı doğrultusunda İş Yatırım hissede hedef fiyatını güncelledi. İş Yatırım hisseye AL önerisi vererek 20 Lira hedef fiyat açıkladı ve %45 kazanç potansiyeli gördüğünü duyurdu.

İş Yatırım TSKB raporu:

TSKB beklentilerin hafif üzerinde bir 4Ç24 net karı açıkladı. TSKB yılın son çeyreğinde TL 3.1 milyar solo net kar açıkladı. Açıklanan kar rakamı beklentimiz ve ortalama beklenti olan TL 3 milyarın bir miktar üzerinde yer alıyor. Kar rakamı çeyreklik bazda %18artarken, 2024 net kar rakamı olan TL 10.1milyar ise yıllık olarak %44 artış göstermiş durumda. 2024 yılında bankanın öz kaynak karlılığı yıllıklandırılmış olarak %38.5’e ulaşırken zor bir dönem göreceli olarak çok olumlu bir performansla geçilmiş oldu. TSKB’nin swaplara göre düzeltilmiş marjı, kredi spredlerindeki güçlü görünüm, TÜFEx gelirlerinin artışı ve güçlü hacim etkisiyle %6,2 gibi yüksek bir seviyede oluştu. Bankanın yüksek aktif kalitesi korunmaya devam ediyor. Kur riski etkisi hariç tutulduğunda bankanın yıllıklandırılmış net risk maliyeti -65 baz puan olarak gerçekleşti. Ücret ve komisyon gelirleri yatırım bankacılığı faaliyetlerinin sektörde yavaşlamasıyla düşerken, iştirak gelirleri ise GY iştirakinin yeniden değerleme etkisiyle güçlü biçimde karlılığa katkı verdi. Banka çeyrekte TL 300 mn’luk bir serbest karşılık ayırırken, bankanın elinde TL 2.05 milyarlık serbest karşılık bulunuyor.

2025 Hedefleri:

TSKB, 2025 yılında düşük onlu hanelerde kura göre düzeltilmiş bir kredi büyümesi öngörürken, net faiz marjının %5 seviyelerinde olacağını tahmin ediyor. Burada düşecek TÜFEX gelirlerinin ve bir miktar artış göstermesi beklenen rekabetin de etkisi göz önünde alınmış. Ücret ve komisyon gerilerinin enflasyon kadar artması bekleniyor. Faaliyet giderleri ise enflasyonun üzerinde artış gösterecek. Takip oranının %2,5’un altında kalması öngörülmekte ve risk maliyetinin ise 75 baz puandan daha aşağıda bir yerde bitirileceği tahmin ediliyor. Bu tahminlere göre, banka yönetimi 2025 yılında %30 civarı bir özkaynak karlılığı bekliyor. Bu beklentilerin bizim tahminlerimize göre bir miktar daha muhafazakâr kaldığını belirtmeliyiz. TSKB için 2025 yılında %35 civarında bir özkaynak karlılığı öngörmekteyiz.

Marjlar güçlü spred ve yüksek hacimle gücünü koruyor. Tüfex kağıtları bu çeyrekte TL 1.37 milyar gelir üretirken bu rakam geçen çeyrekte TL 1.1 milyar düzeyinde bulunmaktaydı. Çeyreklik swaplara göre düzeltilmiş marj, kuvvetli kredi spredleri ve yükselen kredi hacmiyle %6.3 gibi yüksek bir seviyede bulunuyor. Swap maliyetlerinin bu çeyrekte daha yüksek kullanım nedeniyle daha yüksek olduğunu görüyoruz.

TSKB, 2025 için marjın yaklaşık 100 baz puan aşağıya gelerek %5 civarında oluşmasını bekliyor. Bunda daha düşük gelir getirecek TÜFEX portföyü dışında bir miktar artması beklenen rekabetin de payı var. Biz her şeye rağmen bankanın bu yıl dha yüksek bir büyüme performansıyla %5’in üzerinde bir net faiz marjını yakalayacağını düşünüyoruz.

Güçlü aktif kalitesi karlılığın önemli bir yapı taşı. Yılın tümünde takip gruplarına önemli bir giriş yaşanmazken, banka 2025 yılında da ikinci ve üçüncü gruplara önemli bir giriş beklemiyor. Kura göre düzeltilmiş net risk maliyeti 2024 yılında -60baz puan olurken, burada takibe giriş olmamasının ve güçlü tahsilatların önemli rolü bulunuyor.

Komisyon gelirleri yavaşladı, iştirak gelirleri son çeyrekte yükseldi. Ücret ve komisyon gelirleri son çeyrekte özellikle yatırım bankacılığı faaliyetlerinin yavaşlamasıyla daralırken iştirak gelirleri ise kuvvetli yeniden değerleme gelirleri ile (GYO iştiraki kaynaklı) önemli bir sıçrama kaydetÝ . Faaliyet giderleri ücret artışları ile yıllık %88 artış gösterirken bankanın son derece yüksek maliyet verimliliği devam ediyor.

Değerleme üzerindeki etki ve görünüm

2025 bütçesi oldukça muhafazakâr. Özellikle %5 net faiz marjının banka tarafında güçlü kredi büyüme rakamlarıyla aşılabileceğini öngörüyoruz. Elbette 2025 yılında düşecek TÜFEX gelirleri marjı olumsuz etkileyecek ancak yatırım kredilerine yönelik kısıtlamaların olmaması ayrıca bankanın güçlü fonlama tabanı sayesinde kredi spredleirnin beklenenden daha güçlü kalabileceğini öngörüyoruz. Bunun yanında aktif kalite ve risk maliyeti tahmininde de bankanın muhafazakâr tahminin ötesinde bir sonuç alınacağını düşünüyoruz. Sonuç olarak bu aşamada %35 yıllık özkaynak karlılık hedefimizi koruyoruz. Bankanın tahmini ise bize göre muhafazakâr. Piyasa tepkisinin bir miktar olumsuz olması beklenebilir.