En Yüksek Getiri Sağlayan İkinci Banka Hissesi İçin Hedef Fiyat Yükseltildi!

Banka hissesi için detaylı analizini yatırımcıları ile paylaşan AK Yatırım, hedef fiyat güncellemesine gitti. Hisse tavsiyesini duyuran kurum, en yüksek getiri sağlayan ikinci banka hissesi için hedef fiyat yükseltti.

Yayınlama Tarihi: 05.02.2025 18:10

—

Son Güncelleme: 05.02.2025 18:10

Borsa'nın aracı kurumlarından olan Ak Yatırım, 2025 yılı stratejilerini duyurduğu raporunu yatırımcıları ile paylaştı. Ak Yatırım, Vakıfbank hissesine yönelik değerlendirmesini duyurdu.

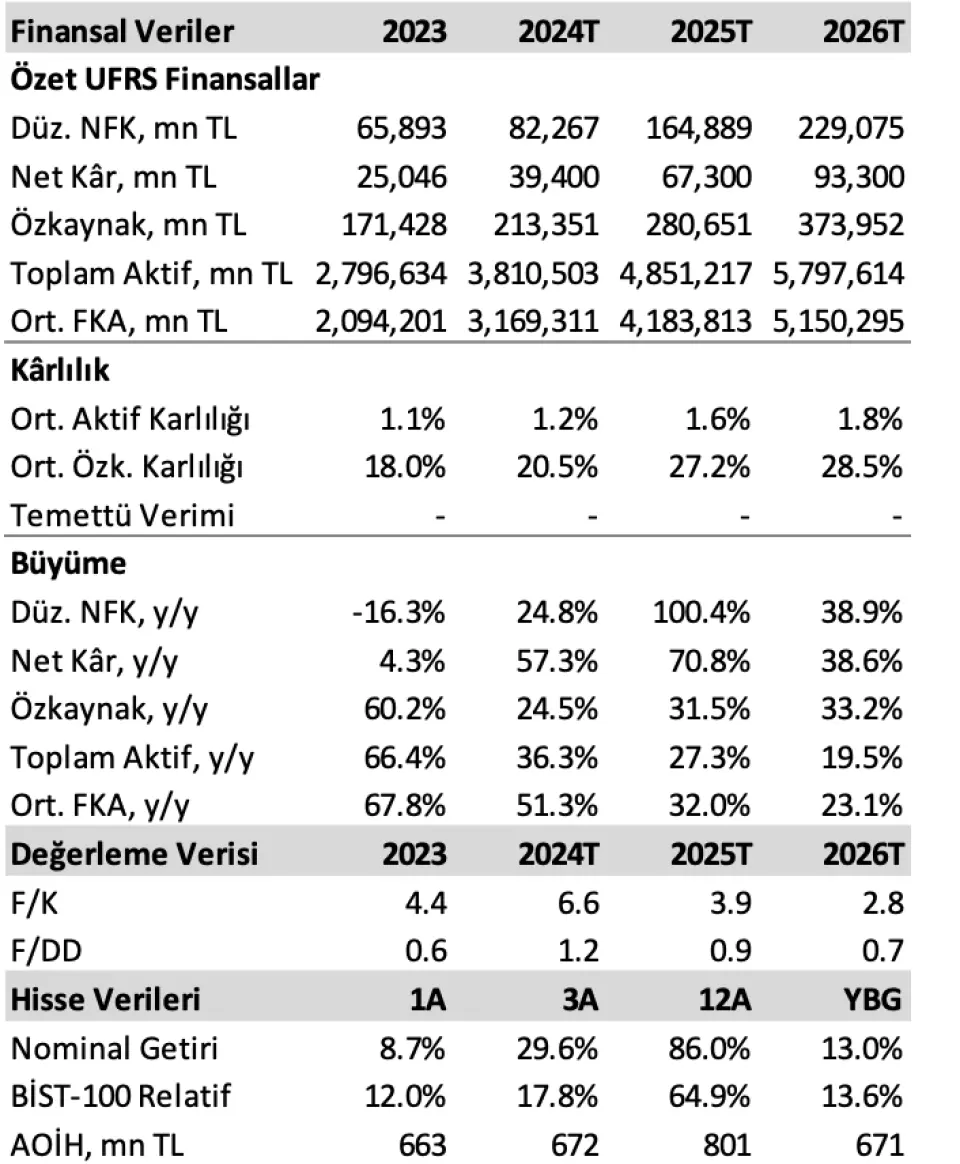

AK Yatırım, Vakıfbank (VAKBN) hisse performansı için "Olumlu ayrışması sektörde görülen düşüş eğiliminin aksine bankanın 2024 yılında öz kaynak getirisini 300 baz puan yükselişle %20,5’e yükselmesinden kaynaklanıyor." ifadesini kullandı.

- "Vakıfbanka serbest karşılık ayırmamış olsa öz kaynak getirisi %22,5 olacaktı. 2024 yılında bankanın 4,0 milyar TL karşılık ayırıp 39,4 milyar TL net kâr açıklayacağını öngörüyoruz."

- Vakıfbank'ın kredi portföyünün görece daha kısa vadeli olması faizlerin artış döneminde portföy getirisini artırma imkanı sağladı. Böylece Vakıfbank'ın net faiz marjının 2024 yılında, sektörde görülen 300 baz puan üzeri daralmaya kıyasla yatay kalacağını tahmin ediyoruz."

- "Buna karşılık, Vakıfbank'ın yeniden fiyatlamaya kalan gün sayısı açısından negatif vade uyumsuzluğu eylül ayı sonu itibarıyla da rakiplerinden kısa görünüyor."

- "Faizlerin düştüğü bir senaryo da vade yapısının net faiz marjındaki artışı bir miktar yavaşlatması öngörülebilir."

- "Öte yandan gerileyen enflasyonla beraber Vakıfbank'ın TÜFE’ye endeksli tahvil getirisi de düşecektir. Banka 265 milyar TL’lik TÜFE tahvil portföyü ile eylül sonu itibarıyla bankalar arasında ikinci sırada bulunuyor."

- "TÜFE tahviller bankanın faiz getirili aktiflerinin %8’ini, öz kaynaklarının 1.3 katını oluşturuyor. Banka için 2025 ve 2026 yılı net kâr tahminlerimiz 72,5 milyar TL ve 101,0 milyar TL; buna paralel olarak öz kaynak getirisinin de sektör ortalamasının hafif altında %28 ve %29 civarında kalacağını öngörüyoruz."

- "Özel bankalarda görülen ortalama %40'lık büyümeyle karşılaştırıldığında 2024 yılındaki bankanın TL kredi büyümesini %21,0 civarında daha ılımlı öngörüyoruz."

- "Döviz kredilerde ise senelik %32'lik güçlü bir büyüme öngörüyoruz. (özel bankalarda %25'lik YP kredi büyümesi)."

- "Bankanın çekirdek sermaye oranı BDDK’nın kur kolaylığı düzenlemesinin etkisi hariç tutulup serbest sermayenin etkisi dahil edilince) %9,8 ile yasal eşiğin 130 baz puan üzerinde bulunuyor."

- "Sermaye tarafındaki kısıtlı yapı sebebi ile 2025 yılında da bankanın kredilerde bir miktar pazar payı kaybetmesi olası görünüyor."

- "2024 yılında Vakıfbank’ın faaliyet giderlerinin de %82 civarında (baz yıldaki deprem bağışı netleştirildiğinde) artacağını düşünüyoruz."

- "Bu artış net ücret ve komisyonlarda görülen artışla aynı düzeyde tutuluyor."

- "2024 yılında ücret artışlarının sarkan etkileri, abonelik ücretleri, kiralar vb. kalemlerde görülen artışlarla işletme giderlerinin 2025 yılında komisyon geliri artışını aşacağını bekliyoruz. Bu sebeple, 2025 için net komisyonlarda %30 ve faaliyet giderlerinde %45 artış öngörüyoruz."

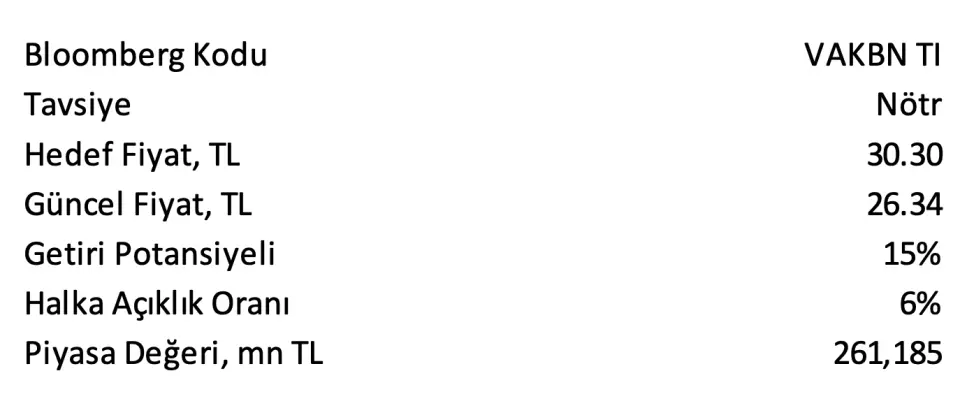

VAKBN Hissesi Hedef Fiyatı

- Ak Yatırım, Vakıfbank (VAKBN) hissesi için 12 aylık fiyat hedefini duyurdu. AK Yatırım, VAKBN hissesi hedef fiyatını %17 artışla 30,30 TL’ye çıkarttı. VAKBN hisse önerisi ise ‘Nötr’ olarak güncellendi.

- VAKBN hedef fiyatının 2026 F/DD için 0.80x seviyesini ima ettiği belirtildi.

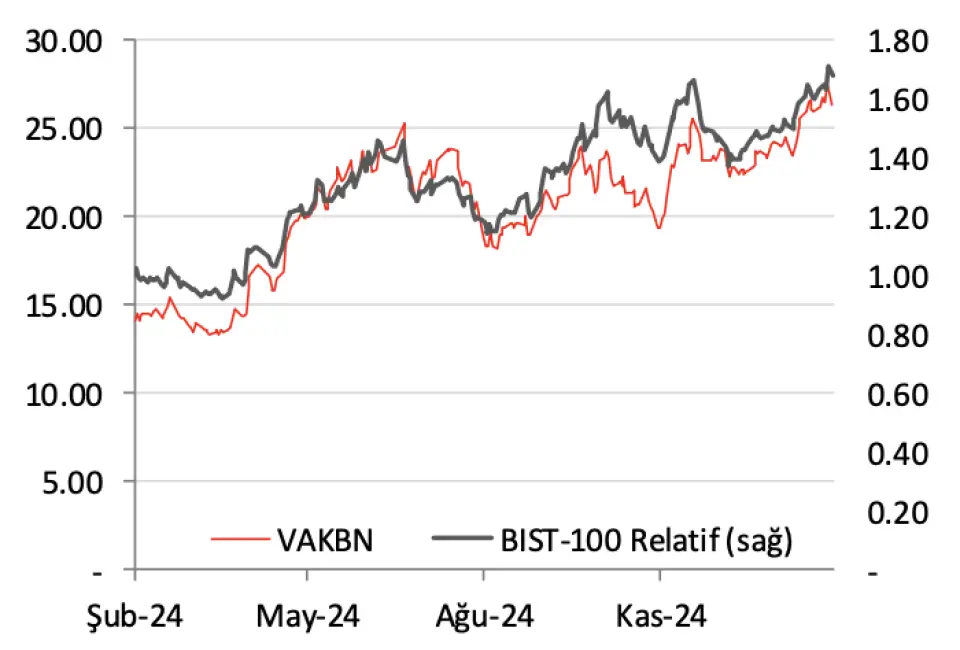

- Son 10 senede Vakıfbank’ın 12 ay ileri F/DD’si en yüksek 1.0x’i gördü. Bankanın son bir senede en yüksek getiri sağlayan ikinci banka olduğu belirtildi.