Enerji Hissesi İçin Güçlü Büyüme Güçlü Üretim Tespiti, %49,74 Kazanç Potansiyeli

Enerji Hissesi İçin Güçlü Büyüme Güçlü Üretim Tespiti, %49,74 Kazanç Potansiyeli. Borsaya şirket bilançoları geldikçe hisseler hakkında edinilen fikirler de sağlamlaşıyor. Enerji hissesinde güçlü üretim güçlü büyüme tespiti geldi.

Yayınlama Tarihi: 08.08.2025 17:30

—

Son Güncelleme: 08.08.2025 17:30

Enerji Hissesi İçin Güçlü Büyüme Güçlü Üretim Tespiti, %49,74 Kazanç Potansiyeli. Borsaya şirket bilançoları geldikçe hisseler hakkında edinilen fikirler de sağlamlaşıyor. Enerji hissesinde güçlü üretim güçlü büyüme tespiti geldi.

Marbaş Mebkul AKSEN bilançosunu beğendi. AKSEN bu yıl 6 aylık bilançosunda karlılıkta %34 oranında bir düşüş yaşadı. Şirket bu yıl 6 aylık bilançosunda 1 milyar 351 milyon Lira kar rakamı açıkladı.

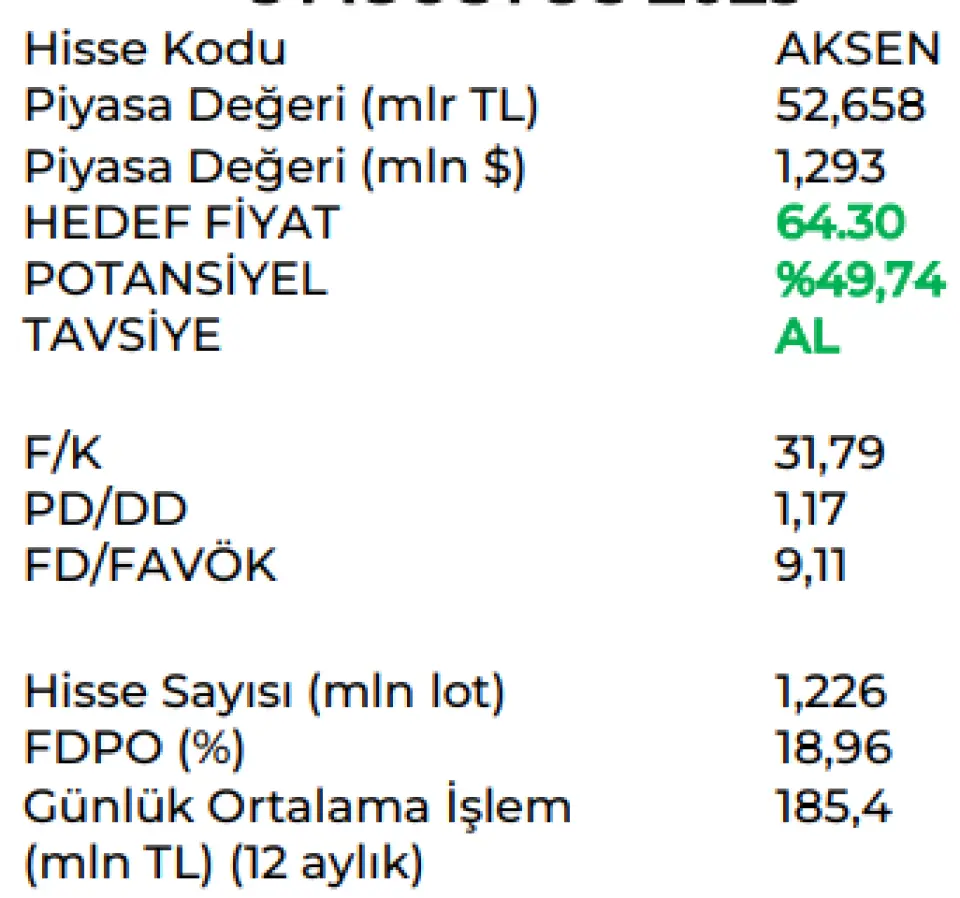

Marbaş Menkul şirket bilançosu hakkında olumlu görüş bildirdi. Hisseye 64,30 Lira hedef fiyat veren kuurm, hissede %49,74 kazanç potansiyeli tespit etti.

Marbaş Menkul AKSEN raporu:

AKSEN Güçlü üretim , güçlü büyüme

AKSEN 2025 2.çeyrekte 9,86mlr TL hasılat, 2,51 m TL FAVÖK, 929 m TL Net Kar ile beklentilerimizin hafif üzerinde sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman 2Q25’de geçtiğimiz yılın aynı dönemine göre %22 satış büyümesi görürken geçtiğimiz çeyreğe göre ise paralel sonuçlar görmekteyiz. 2025’in ilk yarısı sonuçlara baktığımızda geçtiğimiz yıla göre %20 satış büyümesi gerçekleşirken Türkiye %28 büyüme gösterirken Afrika %28 daralma göstermiştir , Asya’da ise %45’lik güçlü büyüme meydana gelmiştir.

Enerji sektöründe ise 2Q25’de Türkiye’nin toplam elektrik tüketimi %3 artış gösterirken kurulu gücü ise %1.2 artış göstermiştir bu artışın da büyük bir çoğunluğu y.enerji santrallerinden gelmiştir. AKSEN’in Türkiye’deki kurulu gücü 1.358 MW ‘dir.(KKTC dahil). Şirketin 2Q25’de EPIAS’dan baktığımızda elektrik üretiminin Türkiye santrallerinde 1.212.393 MWh olduğunu görürken geçtiğimiz yılın aynı dönemine göre %31 artışı pozitif değerlendirmekteyiz. PTF’ye baktığımızda ise 2Q25’de geçtiğimiz yılın aynı dönemine göre fiyat artışı %1.2 olup 2Q25 ortalaması 62$/MWh olarak gerçekleştiğini ve karlılık artışının büyük bir kısmının fiyattan değil üretim artışından geldiğini görmekteyiz.

Karlılığa baktığımızda 2025 yılının ilk yarısında toplam üretimin geçtiğimiz yılın aynı dönemine göre %41 artış göstermesinden kaynaklı karlılıkta da önemli ve sürdürülebilir artışlar görmekteyiz. Brüt kar ve FAVOK marjı hafif geri çekilse de genele baktığımızda güçlü seyrini sürdürdüğünü görmekteyiz. Yılın ilk yarısında Türkiye’den %55 artış ile 1.18mlr TL FAVOK elde ederken Afrika’da %2.4 daralma , Asya bölgesinde ise %73.5’luk güçlü artış görmekteyiz. Şirketin toplam FAVOK’ünün %80’inin Y.dışı operasyonlarından kaynaklı döviz bazlı gelirler oluştururken sürdürülebilir bir yapı oluşturduğunu görmekteyiz. Şirket 2Q25’de 929m TL Net Kar elde ederken alt kalemlerin negatif etkilerini daha az gördüğümüz için net kar marjında çeyreklik anlamda toparlanma görmekteyiz.

Borç yapısına baktığımızda 2Q25’de geçtiğimiz çeyreğe göre finansal borçlar %21 artış gösterirken net borç %12 artış göstermiştir. Şirket 3.7x NetBorç/FAVOK çarpanlarıyla işlem görmektedir.

Genel olarak baktığımızda beklentinin hafif üzerinde sonuçları POZİTİF değerlendirmekteyiz. Y.dışı operasyonlarında çeşitlendirilmiş portföyü ve döviz bazlı sabit anlaşmalarının olması ve hem içeride y.enerji hem de y.dışında kapasite artışı yatırımlarının devam etmesininin önümüzdeki dönemlerde karlılık anlamında pozitif katlılarının devam etmesini beklemekteyiz. BOTAS’ın %25 zammının karlılık üzerinde bir miktar baskısı olsa da iç pazarda artan elektrik üretimi sonucu durumun nötrlendiğini görmekteyiz. AKSEN için 64.30 TL hedef fiyatla AL tavsiyemizi sürdürmekteyiz.

Marbaş Mebkul AKSEN bilançosunu beğendi. AKSEN bu yıl 6 aylık bilançosunda karlılıkta %34 oranında bir düşüş yaşadı. Şirket bu yıl 6 aylık bilançosunda 1 milyar 351 milyon Lira kar rakamı açıkladı.

Marbaş Menkul şirket bilançosu hakkında olumlu görüş bildirdi. Hisseye 64,30 Lira hedef fiyat veren kuurm, hissede %49,74 kazanç potansiyeli tespit etti.

Marbaş Menkul AKSEN raporu:

AKSEN Güçlü üretim , güçlü büyüme

AKSEN 2025 2.çeyrekte 9,86mlr TL hasılat, 2,51 m TL FAVÖK, 929 m TL Net Kar ile beklentilerimizin hafif üzerinde sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman 2Q25’de geçtiğimiz yılın aynı dönemine göre %22 satış büyümesi görürken geçtiğimiz çeyreğe göre ise paralel sonuçlar görmekteyiz. 2025’in ilk yarısı sonuçlara baktığımızda geçtiğimiz yıla göre %20 satış büyümesi gerçekleşirken Türkiye %28 büyüme gösterirken Afrika %28 daralma göstermiştir , Asya’da ise %45’lik güçlü büyüme meydana gelmiştir.

Enerji sektöründe ise 2Q25’de Türkiye’nin toplam elektrik tüketimi %3 artış gösterirken kurulu gücü ise %1.2 artış göstermiştir bu artışın da büyük bir çoğunluğu y.enerji santrallerinden gelmiştir. AKSEN’in Türkiye’deki kurulu gücü 1.358 MW ‘dir.(KKTC dahil). Şirketin 2Q25’de EPIAS’dan baktığımızda elektrik üretiminin Türkiye santrallerinde 1.212.393 MWh olduğunu görürken geçtiğimiz yılın aynı dönemine göre %31 artışı pozitif değerlendirmekteyiz. PTF’ye baktığımızda ise 2Q25’de geçtiğimiz yılın aynı dönemine göre fiyat artışı %1.2 olup 2Q25 ortalaması 62$/MWh olarak gerçekleştiğini ve karlılık artışının büyük bir kısmının fiyattan değil üretim artışından geldiğini görmekteyiz.

Karlılığa baktığımızda 2025 yılının ilk yarısında toplam üretimin geçtiğimiz yılın aynı dönemine göre %41 artış göstermesinden kaynaklı karlılıkta da önemli ve sürdürülebilir artışlar görmekteyiz. Brüt kar ve FAVOK marjı hafif geri çekilse de genele baktığımızda güçlü seyrini sürdürdüğünü görmekteyiz. Yılın ilk yarısında Türkiye’den %55 artış ile 1.18mlr TL FAVOK elde ederken Afrika’da %2.4 daralma , Asya bölgesinde ise %73.5’luk güçlü artış görmekteyiz. Şirketin toplam FAVOK’ünün %80’inin Y.dışı operasyonlarından kaynaklı döviz bazlı gelirler oluştururken sürdürülebilir bir yapı oluşturduğunu görmekteyiz. Şirket 2Q25’de 929m TL Net Kar elde ederken alt kalemlerin negatif etkilerini daha az gördüğümüz için net kar marjında çeyreklik anlamda toparlanma görmekteyiz.

Borç yapısına baktığımızda 2Q25’de geçtiğimiz çeyreğe göre finansal borçlar %21 artış gösterirken net borç %12 artış göstermiştir. Şirket 3.7x NetBorç/FAVOK çarpanlarıyla işlem görmektedir.

Genel olarak baktığımızda beklentinin hafif üzerinde sonuçları POZİTİF değerlendirmekteyiz. Y.dışı operasyonlarında çeşitlendirilmiş portföyü ve döviz bazlı sabit anlaşmalarının olması ve hem içeride y.enerji hem de y.dışında kapasite artışı yatırımlarının devam etmesininin önümüzdeki dönemlerde karlılık anlamında pozitif katlılarının devam etmesini beklemekteyiz. BOTAS’ın %25 zammının karlılık üzerinde bir miktar baskısı olsa da iç pazarda artan elektrik üretimi sonucu durumun nötrlendiğini görmekteyiz. AKSEN için 64.30 TL hedef fiyatla AL tavsiyemizi sürdürmekteyiz.