Enerji Hissesine 78,24 Lira Hedef Fiyat Verildi

Enerji Hissesine 78,24 Lira Hedef Fiyat Verildi. Borsanın enerji şirketi bu yılın ilk yarı finansal tablolarını yatırımcılara açıkladı. Hissede hedef %19,45 oranında kazanç.

Yayınlama Tarihi: 13.08.2025 16:15

—

Son Güncelleme: 13.08.2025 16:15

Enerji Hissesine 78,24 Lira Hedef Fiyat Verildi. Borsanın enerji şirketi bu yılın ilk yarı finansal tablolarını yatırımcılara açıkladı. Hissede hedef %19,45 oranında kazanç.

ENJSA geçen yıl 6 aylık bilançosunda 4 milyar Lira zarar açıklamıştı. Bu yıl şirket zararını büyük oranda telafi etti ve 273 milyon Lira zarar açıkladı.

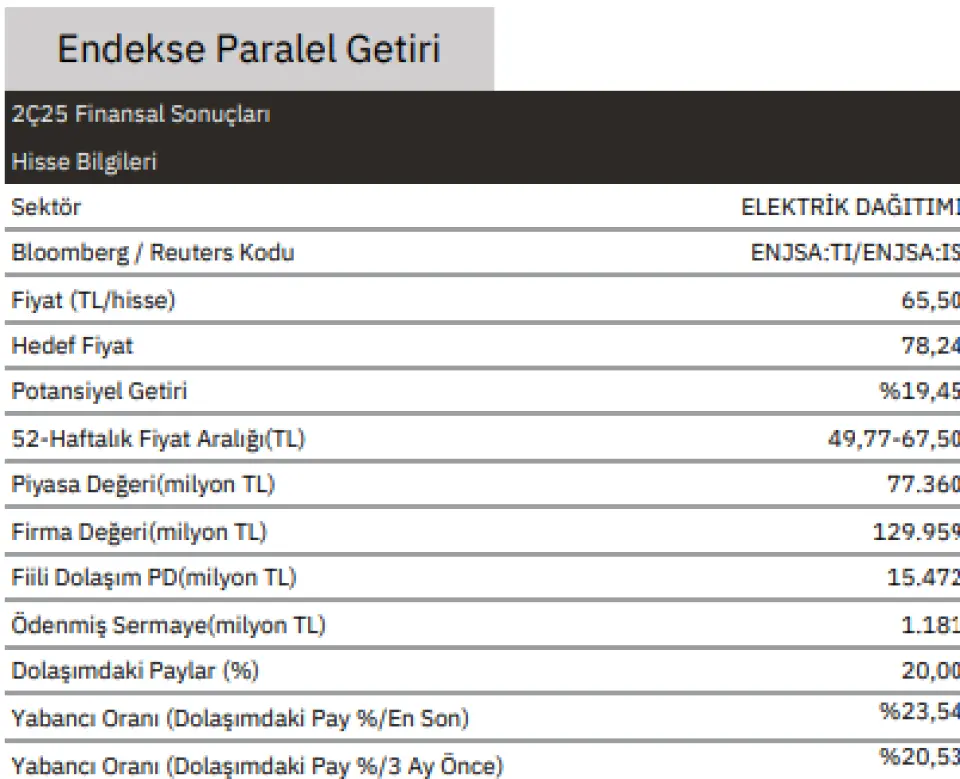

Bu gelişme piyasada olumlu karşılandı ve Gedik Yatıtım hissede %19,45 oranında kazanç potansiyeli tespit ettiğini açıkladı. ENJSA hissesine 78,24 Lira hedef fiyat verildi.

Gedik Yatırım ENERJİSA ENERJİ 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %5,91 azalışla 46.887 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %5,07 azalışla 95.254 milyon TL seviyesinde gerçekleşmiştir FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %44,12 artışla 9.809 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %8,44 artışla 19.541 milyon TL seviyesinde gerçekleşmiştir. FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 726 baz puan artışla %20,9 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 256 baz puan artışla %20,5 olmuştur. Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %2150,59 artışla 512,26 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net zararı %93,19 azalışla 273 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Şirket, 2025 yılının ikinci çeyreğinde 1.754 milyon TL baz net kar açıklamıştır. Bu rakam, 1.728 milyon TL olan tahminimizle uyumludur. 2Ç25’te 13,1 milyar TL olan faaliyet gelirleri, yıllık bazda %20 artış göstererek 13,0 milyar TL olan beklentimize paralel gerçekleşmiştir. Finansal sonuçları, tahminlerimizle tamamen uyumlu olduğu için nötr olarak değerlendiriyoruz. Bazı analist tahminleri düzeltilmemiş rakamlara dayandığından, konsensüs tahminlerinin şirket için yanıltıcı olabileceğini hatırlatmakta fayda görüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 13,2x ve 10,4x F/K ile işlem görmektedir ve bu çarpanları makul buluyoruz. Baz net kardan %80'lik bir ödeme oranı varsayarak gelecek yıl için hisse başına yaklaşık 4,0 TL temettü dağıtımı hesaplıyoruz, bu da %6 getiriye karşılık gelmektedir. Hisse için Endekse Paralel Getiri Önerimizi koruyoruz.

ENJSA geçen yıl 6 aylık bilançosunda 4 milyar Lira zarar açıklamıştı. Bu yıl şirket zararını büyük oranda telafi etti ve 273 milyon Lira zarar açıkladı.

Bu gelişme piyasada olumlu karşılandı ve Gedik Yatıtım hissede %19,45 oranında kazanç potansiyeli tespit ettiğini açıkladı. ENJSA hissesine 78,24 Lira hedef fiyat verildi.

Gedik Yatırım ENERJİSA ENERJİ 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %5,91 azalışla 46.887 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %5,07 azalışla 95.254 milyon TL seviyesinde gerçekleşmiştir FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %44,12 artışla 9.809 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %8,44 artışla 19.541 milyon TL seviyesinde gerçekleşmiştir. FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 726 baz puan artışla %20,9 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 256 baz puan artışla %20,5 olmuştur. Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %2150,59 artışla 512,26 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net zararı %93,19 azalışla 273 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Şirket, 2025 yılının ikinci çeyreğinde 1.754 milyon TL baz net kar açıklamıştır. Bu rakam, 1.728 milyon TL olan tahminimizle uyumludur. 2Ç25’te 13,1 milyar TL olan faaliyet gelirleri, yıllık bazda %20 artış göstererek 13,0 milyar TL olan beklentimize paralel gerçekleşmiştir. Finansal sonuçları, tahminlerimizle tamamen uyumlu olduğu için nötr olarak değerlendiriyoruz. Bazı analist tahminleri düzeltilmemiş rakamlara dayandığından, konsensüs tahminlerinin şirket için yanıltıcı olabileceğini hatırlatmakta fayda görüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 13,2x ve 10,4x F/K ile işlem görmektedir ve bu çarpanları makul buluyoruz. Baz net kardan %80'lik bir ödeme oranı varsayarak gelecek yıl için hisse başına yaklaşık 4,0 TL temettü dağıtımı hesaplıyoruz, bu da %6 getiriye karşılık gelmektedir. Hisse için Endekse Paralel Getiri Önerimizi koruyoruz.