51 Liralık Hisseye 85 Lira Hedef Fiyat Yabancı Bankadan

51 Liralık Hisseye 85 Lira Hedef Fiyat Yabancı Bankadan. Borsanın yabancı arası kurumu ICBC Yatırım hedef fiyat raporu yayınladı. Kazanç potansiyeli büyük.

Yayınlama Tarihi: 13.08.2025 08:40

—

Son Güncelleme: 13.08.2025 08:40

51 Liralık Hisseye 85 Lira Hedef Fiyat Yabancı Bankadan. Borsanın yabancı arası kurumu ICBC Yatırım hedef fiyat raporu yayınladı. Kazanç potansiyeli büyük.

ICBC Yatıtım CCOLA hissesine hedef fiyat raporu yayınladı. Hisseye 85 Lira hedef fiyat veren kurum AL tavsiyesinde bulundu.

ICBC Yatırım CCOLA raporu:

2Ç25 Bilanço Değerlendirmesi

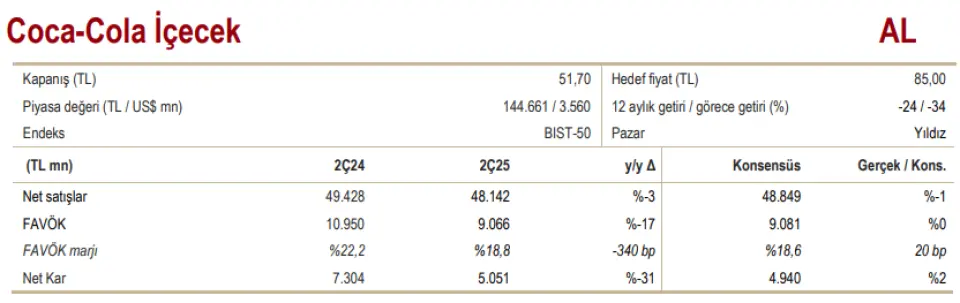

Kâr geriledi - Coca-Cola İçecek, 2Ç25’te TL 5,0 milyar net kâr açıkladı. Bu rakam, yıllık bazda %31 düşüşe işaret ederken beklentilerle uyumlu gerçekleşti. Gelirler ve FAVÖK de tahminlerle büyük ölçüde paralel seyretti.

Güçlü uluslararası hacimler - Gelirler yıllık bazda %2,6 düşerek 48,1 milyar TL’ye gerilerken, toplam satış hacmi %4,7 arttı. Yurtiçi hacim %5,0 daraldı; bunda bayram döneminin 2Ç’den 1Ç’ye kayması, alım gücündeki düşüş, daha az promosyon, yüksek fiyatlar ve olumsuz hava koşulları etkili oldu. Uluslararası satışlar yıllık bazda %10,6 artış kaydederken, özellikle Orta Asya ve Irak güçlü katkılar sundu. Bangladeş’te makroekonomik ve siyasi zorluklar devam etti. Pakistan, Hindistan ile yaşanan gerilim nedeniyle düşük tüketici güveni sonucu hafif daralma gösterdi. Kazakistan’da hacim düşük bazdan %16,7 arttı; bu artış soğutucu yatırımları ve yeni ürün lansmanları ile desteklendi. Ortalama birim fiyat, zorlu makroekonomik ortam ve Orta Doğu’daki çatışmaların fiyat artışlarını sınırlaması nedeniyle Türkiye’de %1,0, uluslararası pazarlarda ise %11,1 geriledi.

Kârlılık baskı altında - Brüt kâr marjı, Türkiye’deki zayıf hacim performansına bağlı olarak yıllık bazda 280 baz puan daralarak %35,4’e geriledi. Uluslararası pazarlarda brüt kâr marjı yatay kaldı. Düşen gelirler nedeniyle faaliyet giderlerinin satışlara oranı 100 baz puan arttı. Sonuç olarak, FAVÖK marjı yıllık bazda 340 baz puan düşerek %18,8’e geriledi; bu oran piyasa beklentisi olan %18,6 ile uyumlu gerçekleşti.

Net borç arttı - Toplam borç 2024 yıl sonuna göre 735 milyon TL artarken, nakit varlıklar 4,5 milyar TL azaldı. Böylece net borç, 2024 yıl sonundaki 30,1 milyar TL’ye kıyasla 35,3 milyar TL’ye yükseldi. Net borç/FAVÖK oranı 1,0x’ten 1,4x’e yükseldi, ancak hâlen düşük ve yönetilebilir seviyede bulunuyor.

Genel görüşümüz - Uluslararası pazarların çoğunda hacim büyümesi güçlü olurken, Türkiye satışları makroekonomik zorluklar ve olumsuz hava koşulları nedeniyle geriledi. Orta Doğu kaynaklı olumsuz etkinin devam etmesi, fiyat artışlarını sınırlayarak gelir büyümesi ve kârlılık üzerinde baskı yarattı. Yönetim, geçen yılın avantajlı maliyet tabanından kaynaklanan çeyreklik dalgalanmaların sürebileceğini, ancak bu etkinin 2025’in ikinci yarısında azalmasının beklendiğini belirtti. Yıl sonu beklentileri korundu. 12 aylık hedef fiyatımızı TL 85’te tutuyor ve AL tavsiyemizi yineliyoruz.

Değerleme - Hisse son bir yılda %24 düştü ve BIST100 endeksine görece %34 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre hisse 8,4x F/K ve 5,8x FD/FAVÖK çarpanlarıyla işlem gören Coca-Cola İçecek hissesi için AL görüşümüzü koruyoruz.

ICBC Yatıtım CCOLA hissesine hedef fiyat raporu yayınladı. Hisseye 85 Lira hedef fiyat veren kurum AL tavsiyesinde bulundu.

ICBC Yatırım CCOLA raporu:

2Ç25 Bilanço Değerlendirmesi

Kâr geriledi - Coca-Cola İçecek, 2Ç25’te TL 5,0 milyar net kâr açıkladı. Bu rakam, yıllık bazda %31 düşüşe işaret ederken beklentilerle uyumlu gerçekleşti. Gelirler ve FAVÖK de tahminlerle büyük ölçüde paralel seyretti.

Güçlü uluslararası hacimler - Gelirler yıllık bazda %2,6 düşerek 48,1 milyar TL’ye gerilerken, toplam satış hacmi %4,7 arttı. Yurtiçi hacim %5,0 daraldı; bunda bayram döneminin 2Ç’den 1Ç’ye kayması, alım gücündeki düşüş, daha az promosyon, yüksek fiyatlar ve olumsuz hava koşulları etkili oldu. Uluslararası satışlar yıllık bazda %10,6 artış kaydederken, özellikle Orta Asya ve Irak güçlü katkılar sundu. Bangladeş’te makroekonomik ve siyasi zorluklar devam etti. Pakistan, Hindistan ile yaşanan gerilim nedeniyle düşük tüketici güveni sonucu hafif daralma gösterdi. Kazakistan’da hacim düşük bazdan %16,7 arttı; bu artış soğutucu yatırımları ve yeni ürün lansmanları ile desteklendi. Ortalama birim fiyat, zorlu makroekonomik ortam ve Orta Doğu’daki çatışmaların fiyat artışlarını sınırlaması nedeniyle Türkiye’de %1,0, uluslararası pazarlarda ise %11,1 geriledi.

Kârlılık baskı altında - Brüt kâr marjı, Türkiye’deki zayıf hacim performansına bağlı olarak yıllık bazda 280 baz puan daralarak %35,4’e geriledi. Uluslararası pazarlarda brüt kâr marjı yatay kaldı. Düşen gelirler nedeniyle faaliyet giderlerinin satışlara oranı 100 baz puan arttı. Sonuç olarak, FAVÖK marjı yıllık bazda 340 baz puan düşerek %18,8’e geriledi; bu oran piyasa beklentisi olan %18,6 ile uyumlu gerçekleşti.

Net borç arttı - Toplam borç 2024 yıl sonuna göre 735 milyon TL artarken, nakit varlıklar 4,5 milyar TL azaldı. Böylece net borç, 2024 yıl sonundaki 30,1 milyar TL’ye kıyasla 35,3 milyar TL’ye yükseldi. Net borç/FAVÖK oranı 1,0x’ten 1,4x’e yükseldi, ancak hâlen düşük ve yönetilebilir seviyede bulunuyor.

Genel görüşümüz - Uluslararası pazarların çoğunda hacim büyümesi güçlü olurken, Türkiye satışları makroekonomik zorluklar ve olumsuz hava koşulları nedeniyle geriledi. Orta Doğu kaynaklı olumsuz etkinin devam etmesi, fiyat artışlarını sınırlayarak gelir büyümesi ve kârlılık üzerinde baskı yarattı. Yönetim, geçen yılın avantajlı maliyet tabanından kaynaklanan çeyreklik dalgalanmaların sürebileceğini, ancak bu etkinin 2025’in ikinci yarısında azalmasının beklendiğini belirtti. Yıl sonu beklentileri korundu. 12 aylık hedef fiyatımızı TL 85’te tutuyor ve AL tavsiyemizi yineliyoruz.

Değerleme - Hisse son bir yılda %24 düştü ve BIST100 endeksine görece %34 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre hisse 8,4x F/K ve 5,8x FD/FAVÖK çarpanlarıyla işlem gören Coca-Cola İçecek hissesi için AL görüşümüzü koruyoruz.