Enerji Sektörü Hisselerine Dikkat! %35 Getiri Potansiyeli Öne Çıkıyor

Şeker Yatırım sektörel değerlendirmeleri ile dikkat çekti. Borsa'da işlem gören enerji sektörü hisseleri için hedef fiyat, hisse tavsiyesi ve prim potansiyeli açıklamasında bulundu.

Borsa İstanbul'un aracı kurumlarından Şeker Yatırım tarafından 2025 Stratejisi raporu yatırımcılar ile paylaşıldı. Şeker Yatırım, sektörlere ilişkin değerlendirmeleri ile öne çıktı. Şeker Yatırım'ın hisse analizleri de dikkat çekti.

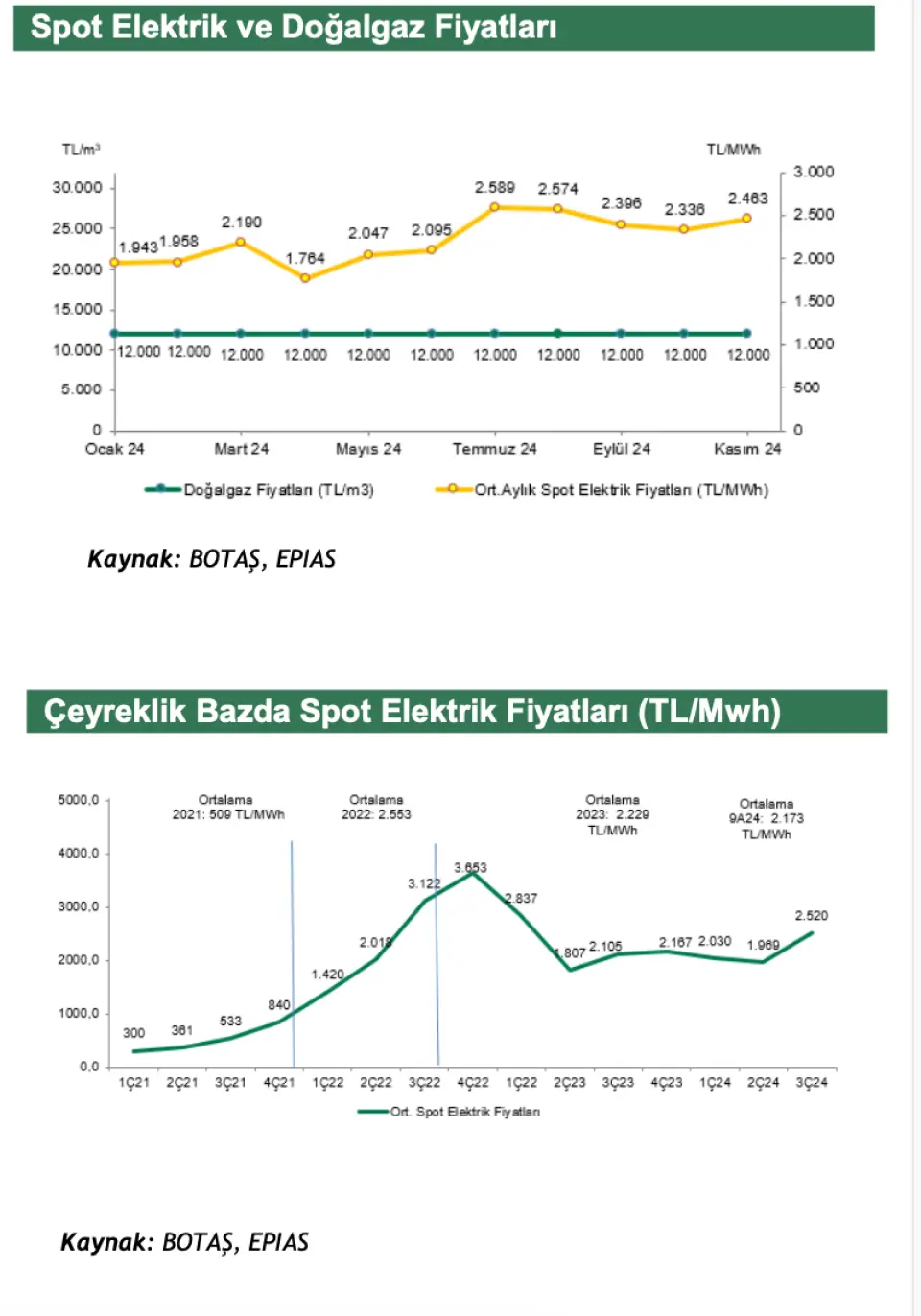

Şeker Yatırım, enerji sektörüne yönelik değerlendirmeler yaptı. Aracı kurum, "EPDK spot elektrik tavan fiyatını artırdı. Elektrik piyasasındaki saatlik 2700TL/MWs olan tavan fiyatın 1 Temmuz 2024 tarihi itibarıyla 3000TL/MWs’a çıkarılması spot fiyattan satış yapan üreticileri özellikle de doğalgaz ve kömür santrallerini olumlu etkiledi. 2025 yılında da spot elektrik tavan fiyat artışı beklemekteyiz." ifadelerini kullandı.

Şeker Yatırım Enerji Sektörü Değerlendirmesi

"Kurulu Güç- 2024 yılı Kasım ayı sonu itibarıyla Türkiye’nin kurulu gücü 115.144 MW’a ulaşmıştır. 2024 yılı Kasım ayı sonunda oluşan toplam kurulu gücün %21,4’lük kısmı (24.674 MW) doğal gaz ve LNG yakıt tipi santralleri ile karşılanırken, %20,7’lik kısmı (23.863 MW) barajlı hidrolik santraller tarafından karşılanmaktadır. Bu yakıt tiplerini %10,0’lık (11.475 MW) oran ile yerli kömür santralleri ve %9,0’lık oran (10.404 MW) ile ithal kömür santralleri izlemektedir. Akarsu tipi hidrolik santraller %7,2’lik bir orana (8.340 MW) sahipken, rüzgâr santralleri toplam kurulu gücün %10,9’luk bir kısmını (12.554 MW) oluşturmaktadır. Toplam kurulu gücün %16,8’lik kısmı (19.314 MW) güneş enerjisi santralleri, %1,5’lik kısmı (1.728 MW) jeotermal enerji santrallerinden oluşurken, %2,3’lük kısmı (2.703 MW) ise diğer termik santraller tarafından oluşturulmaktadır ."

"Elektrik ve Doğalgaz Fiyatları – 2024 yılında Elektrik üretim amaçlı tarifede BOTAŞ bin metreküp doğalgazın fiyatını 12 bin lirada sabit tuttu.Ocak ayı elektrik üretim amaçlı doğal gaz kullanımına ilişkin tüketim miktarlarının tamamı için 12 TL/Sm3 gaz alım birim fiyatı uygulanacaktır. 1 Temmuz 2024'ten itibaren geçerli olmak üzere, spot fiyat tavanı 2.700 TL/MWs’den 3.000 TL/MWs'e yükseltildi. Bunun sonucunda çeyreklik spot fiyatlarda %28 artış gerçekleşti (3Ç24 ortalama: 2.520 TL/MWs vs 2Ç24 Ortalama: 1.969 TL/MWs)."

"2025 yılı için kömür ve doğalgaz santralleri için kapasite mekanizması desteği devam edecek. Elektrikte sürdürülebilirlik ve arz güvenliğini sağlamak amacıyla yerli ve ithal kömür yakan termik santrallerin yanında, sistem dengeleyici karakterleri nedeniyle ithal yakıt kullanmasına rağmen bazı doğalgaz çevrim santralleri de yararlanıyor. 2024 yılı için TEİAŞ tarafından açıklanan yıllık kapasite mekanizması desteği bütçesi 5 milyar TL’den 13 milyar TL’ye yükseldi. Ek olarak yerli kömür santrallerine rödovans bedelinin 1/3’ü kadar ek ödeme kapasite mekanizması kapsamında verildi."

"Türkiye, yenilenebilir enerji alanında önemli bir dönüşüm sürecine giriyor.Türkiye’nin yenilenebilir enerjide, 2035 yılına kadar rüzgar ve güneş enerjisinde toplam 120 bin megavat kurulu güç hedefine ulaşılması beklenmektedir. AKSEN yenilenebilir enerji yatırımlarıyla toplam kurulu gücündeki yenilenebilir enerji payını 2030 yılında %28 seviyesine ulaştıracak. Dolayısıyla yenilenebilir enerji alanlarındaki yatırımların ve teşviklerin AKSEN’e pozitif katkı sunmasını beklemekteyiz."

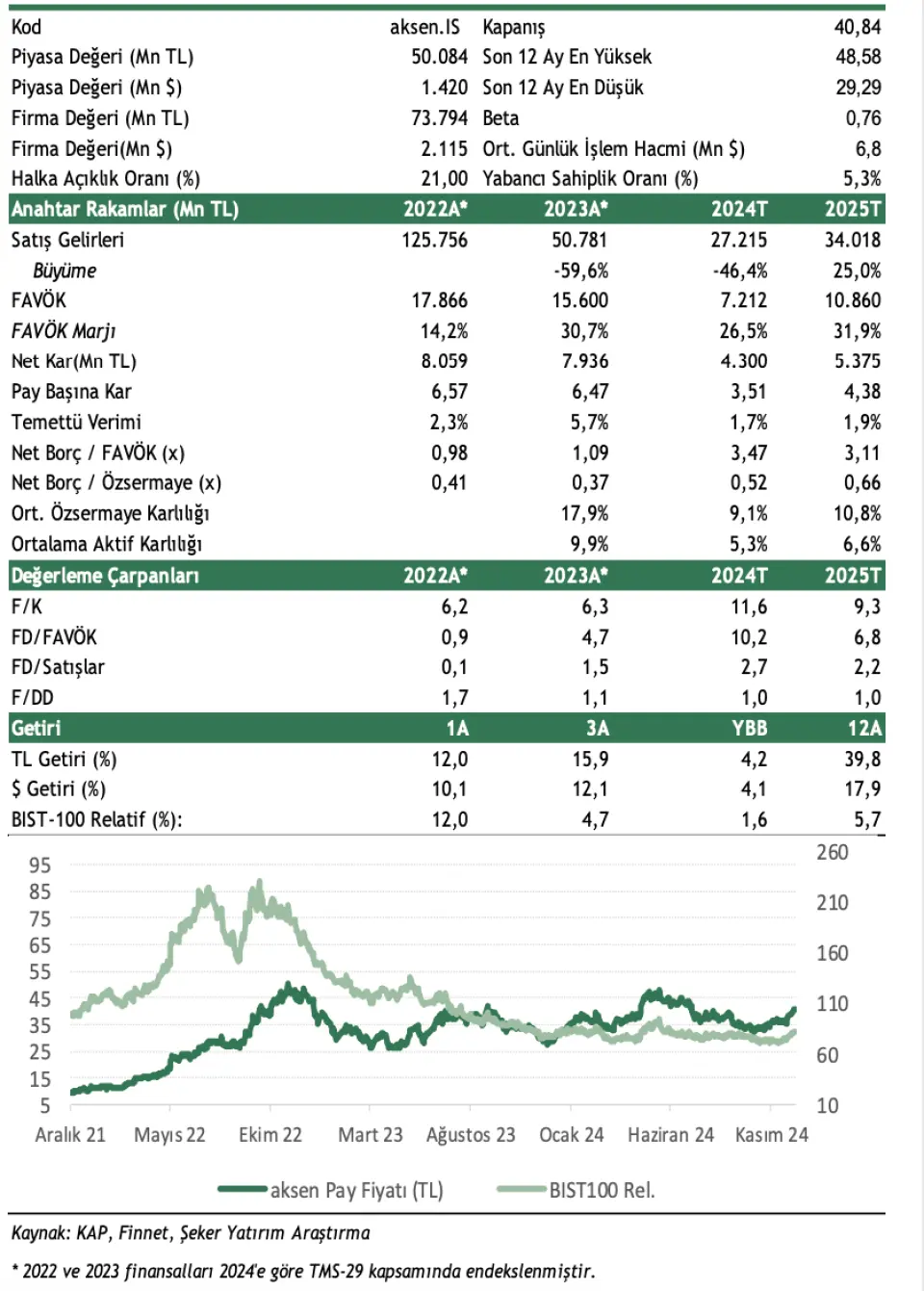

Şeker Yatırım AKSEN Hisse Değerlendirmesi

Şeker Yatırım'ın Aksa Enerji (AKSEN) hisse değerlendirmesinde "Yeni yatırımların hızla devreye girerek FAVÖK yaratmasını bekliyoruz..." denildi.

"2025 yılında Talimercan yatırımının FAVÖK katkısını 50 milyon $, Gana’da çift yakıta dönüşüm projesi kapsamında makine dönüşümleri tamamlandığında ek 20 milyon $ FAVÖK katkısı olmasını beklemekteyiz. Bu bağlamda, hem nominal FAVÖK’ün hem de FAVÖK marjının 2025’te 2024 yılına göre daha iyi olmasını bekliyoruz. Şirketin 2030 yılı hedefleri doğrultusunda, EBITDA’nın 2023 yılındaki 268 milyon $’dan 2030 yılında 1,11 milyar $ seviyesine çıkması beklenmektedir. Şirket 2023 yılında %27 olan FAVÖK marjının 2030 yılına kadar yirmi beş puanlık bir artışla %52 seviyesine ulaştırmayı hedeflemektedir."

"2030 global strateji kapsamında belirledikleri yatırım hedeflerinin Aksa Enerji’yi hem Türkiye'de hem de globalde çok daha büyük ve etkili bir oyuncu haline getirmesini bekliyoruz. Stratejik yol haritaları doğrultusunda 2024-2030 yılları arasında 4,9 milyar dolar yatırım harcaması yaparak 5.297 MW yeni kurulu güç meydana getirmeyi planlamaktadır. Bu bağlamda, 2030 yılı sonunda Aksa Enerji’nin kurulu gücünün 7.850 MW'a çıkarılarak bugünkü kapasitesinin 3 katına çıkması planlanmaktadır. Bu artışta yenilenebilir enerji yatırımlarının önemli bir katkısının olacağını da söylemek mümkün."

"Mevcut toplam kurulu güç kapasitesi 2.578 MW seviyesinde- Aksa Enerji'nin halihazırda Türkiye’de Antalya’da bir adet doğalgaz (900 MW), Kıbrıs’da bir adet fuel-oil (188 MW) ve Bolu’da bir adet linyit santrali (270 MW) bulunmakta olup, yurtiçinde toplamda 1.358 MW elektrik üretim kapasitesi vardır. Şirketin Afrika'da 430 MW (Gana-370 MW çift yakıt santrali (akaryakıt ve doğalgaz) ve Mali-60 MW (akaryakıt)) kurulu güçte iki santrali bulunmaktadır. Şirket’in ayrıca Özbekistan'da 790 MW kapasiteli üç doğalgaz santrali (Buhara-298 MW ve Taşkent A-240, Taşkent B-252 MW) bulunmaktadır."

"Özbekistan’da 430 MW’lık Talimercandoğalgaz santralinin devreye alımının 2025 yılı başında gerçekleşmesi planlanmaktadır. Orta Asya’da Kazakistan’ın Kızılorda şehrinde kurulması planlanan 240 MW kurulu güce sahip olacak doğalgaz kaynaklı kombine ısı ve enerji santralinin 2026 yılının ilk çeyreğinde devreye alınması planlanmaktadır. Şirket ayrıca Madagaskar’daki 66 MW kurulu güce sahip akaryakıt santralini yenilenebilir enerji yatırımlarına odaklanma stratejisi kapsamında satmıştır. Bahsi geçen santral, iki yıl daha Aksa Enerji tarafından işletme bedeli geliri karşılığında işletilecektir. Öte yandan şirketin depolamalı rüzgâr ve güneş enerjisi santrali ön lisanslarının kapasitesi 2024 yılsonu itibarıyla 891,41 MW'a ulaştı. Şirket’in yenilenebilir enerji yatırımları üzerine çalışmaları devam etmekte olup, 2030 yılında kurulu gücünde yenilenebilir enerji payının %28 olması beklenmektedir."

"Devam Eden Yatırımları- Türkiye 926 MW (Depolamalı RES&GES: 891 MW Bolu GES: 35 MW), Kazakistan 240 MW (Kızılorda Doğalgazlı Kombine Isı ve Elektrik Santrali), Senegal 255 MW (Saint Louis DKÇS: 255 MW), Özbekistan 430 MW (Talimercan DKÇS: 430 MW), Gana 350 MW (Kumasi DKÇS: 350 MW)"

"Net borç/FAVÖK rasyosunun 2,17 seviyesine gerilemesi beklenmektedir. Yatırımların getireceği EBITDA katkıları ile birlikte 2030 yılına geldiğimizde Net Borç/EBITDA çarpanının 2.17 seviyesine gerilemesi beklenmektedir (9A24’te 3.55x). Bu iyileşmenin temel nedeni, yapacakları yeni yatırımların hızla devreye girerek FAVÖK yaratmasıdır."

AKSEN Hedef Fiyat 2025

Şeker Yatırım AKSEN hissesi için 55.00 TL olan hedef fiyatını koruduğunu açıkladı. Aksa Enerji'nin devam eden yurt dışı yatırımları nedeniyle hisse tavsiyesi de "AL" olarak sürdürülüyor. Hissenin getiri potansiyeli ise %35 olarak belirtildi.

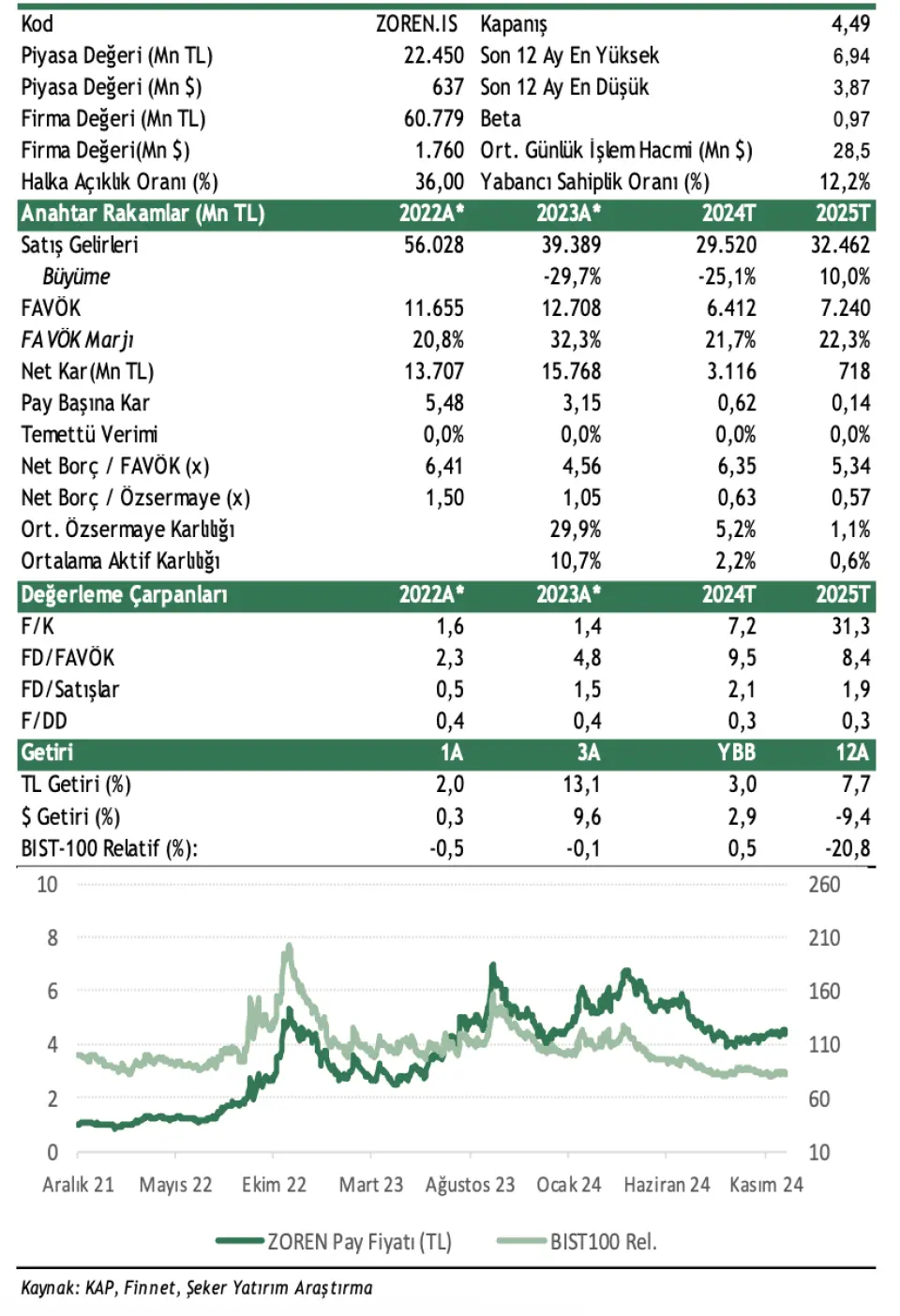

Şeker Yatırım Zorlu Enerji Değerlendirmesi

Şeker Yatırım, Zorlu Enerji (ZOREN) hissesi için yaptığı değerlendirmede "Yenilenebilir enerji kaynakları yatırımlarına odaklandı" ifadesini kullandı.

ZOREN Hisse Değerlendirmesi Şu Şekilde:

"Şirket’in cari pay fiyatı 4.49 TL seviyesinde olup, hedef pay fiyatımıza göre %20 getiri sunmaktadır. Şirket payları, 2025T 8.4x FD/FAVÖK çarpanıyla, yurtdışı ve yurtiçi benzerlerinin 10.2x ortalamasına kıyasla iskontolu işlem görmektedir."

"Kurulu gücü 2024 yıl sonu itibariyle 881 MW seviyesinde bulunmaktadır – Şirket’in Türkiye’de 643 MW, Pakistan’da 56 MW, 215 MW İsrail ve 1,5 MW Filistin’de olmak üzere toplam kurulu güç kapasitesi 881 MW seviyesinde bulunmaktadır (İsrail ve Filistin’deki santrallerde sahip olduğu ortaklık paylarına düşen kurulu güç dikkate alınması kaydıyla)."

"Şirket’in toplam 264,5 MW sahip iki doğalgaz, 191 MW kapasiteye sahip iki rüzgar, 119 MW kapasiteye sahip 7 hidroelektrik, 1,5 MW Güneş enerjisi santrali ve 305 MW kapasiteli 4 adet jeotermal santrali bulunmaktadır. Halihazırda toplam kurulu kapasitesinin %30’u doğalgaz (yurtiçi ve yurtdışı dahil), %70’i ise yenilenebilir enerji kaynaklarından (%14 hidroelektrik -%22 rüzgar -%35 jeotermal ve güneş) oluşmaktadır."

"2024 yılında iştiraklerinin satışlarına devam etti - Şirket, Mart 2024'te Gaz Dağıtım şirketlerindeki %100 payını 200 milyon dolara sattı. Şirket, gaz tedarik ve dağıtım şirketlerinin hisse satışından sonra yenilenebilir enerji kaynaklarına odaklanarak enerji teknolojileri ve depolama alanında yeni yatırım hedeflerine odaklanmayı planlıyor. Şirket ayrıca 2024 yılında İsrail'in Ashdod ve Ramat Negev Doğal Gaz Santrallerindeki sahip olduğu payları da ~38,6 milyon ABD dolar karşılığında satışını tamamladı. Öte yandan şirket, portföyünden Dorad Doğal Gaz Santralini çıkarma çalışmalarını sürdürüyor."

"Zorlu Yenilenebilir Enerji’nin halka arzı ertelendi- Şirket, yenilenebilir enerji varlıklarını temsil eden Zorlu Yenilenebilir Enerji’nin pay halka arzı için Şubat 2024’te SPK’ya başvuru yapmıştı. Ancak şirket Eylül 2024’te Zorlu Yenilenebilir ve bağlı ortaklıklarına ait mevcut finansal borçların Şirket'in yurtdışı finansman kaynağından elde edeceği tutarla kapatılması ve Şirket’in finansal yapılarının güçlendirilmesi sonrasında halka arzın ileri bir dönemde yapılması için başvurusunu geri çekme kararı aldı."

"Net borç pozisyonundaki gerileme devam ediyor – Zorlu Enerji'nin finansal net borç pozisyonu, Şirket’in, Zorlu Enerji Dağıtım da sahip olduğu paylarının satışı sonrası 9A24 itibarıyla 1.124 milyon dolar seviyesine geriledi. (YS24: 1.601 milyon dolar)."

"2025 Beklentileri – Enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre Şirket’in 2024 yılını 29.520 milyon TL net satış geliri ve 6.412 milyon TL FAVÖK rakamı ile tamamlamasını bekliyoruz. Şirket’in 2025 yılında net satış gelirlerinin 32.462 milyon TL ve FAVÖK rakamının da 7.240 milyon TL seviyesine ulaşacağını tahmin ediyoruz."

Zoren Hedef Fiyat 2025

Şeker Yatırım, ZOREN hissesi için 4.80 TL olan hisse tavsiyesini 5.40 TL'ye yükseltti. Hisse önerisini ise TUT olarak koruduğunu açıkladı. Hissenin getiri potansiyeli ise %20 olarak kaydedildi.