Enerji Şirketine Detaylı Bilanço Analizi Raporu

Enerji Şirketine Detaylı Bilanço Analizi Raporu. 2025 yılı ilk çeyrek finansal tabloların tamamlandığı bu günlerde borsa şirket bilançoları konuşuluyor. Marbaş Menkul' den detaylı bir bilanço analizi daha geldi. Bu defa borsanın enerji şirketi mercek altında

Yayınlama Tarihi: 13.06.2025 15:45

—

Son Güncelleme: 13.06.2025 15:45

Enerji Şirketine Detaylı Bilanço Analizi Raporu. 2025 yılı ilk çeyrek finansal tabloların tamamlandığı bu günlerde borsa şirket bilançoları konuşuluyor. Marbaş Menkul' den detaylı bir bilanço analizi daha geldi. Bu defa borsanın enerji şirketi mercek altında

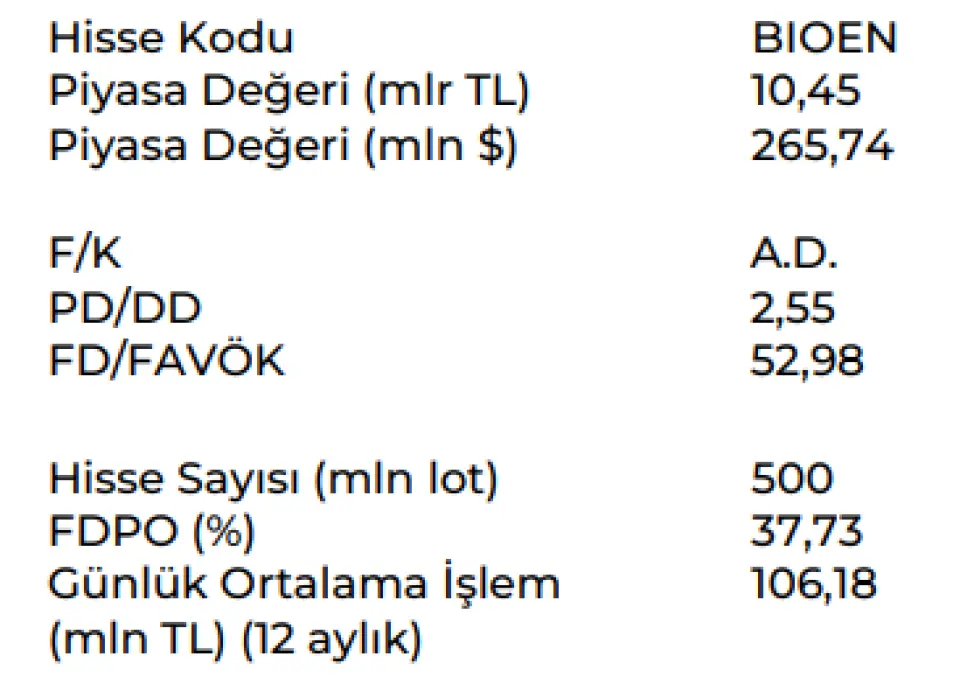

Biotrend Enerji BIOEN ilk çeyrek finansal rakamlarını açıkladı. Şirketin finansal yapısını ve yatırımalrını Marbaş Menkul inceledi.

Marbaş Menkul BIOEN raporu:

Son dönemde, BIOEN'in elektrik gelirlerinin %90-95'ini biyokütle ve biyogaz tesislerinden elde ettiği belirtilmektedir. Şirket, YEKDEM mekanizması sayesinde tahsilat riski olmayan bir operasyon yürütmekte ve 133 dolar/MWh fiyatıyla devlete elektrik satmaktadır. Enflasyonun gelirlerin altında kalması marjları etkilemiş, bu da operasyonel etkinliğin sürdürülmesini zorunlu kılmıştır. Giresun ve Aksaray tesislerinin satışına rağmen, şirket bu tesislerin üretim rakamlarına ulaşmayı başarmış ve operasyonel sağlığını korumuştur.

Geçtiğimiz iki yılda borçların azaldığı, faaliyet giderlerinin tesisler ve merkez dahil olmak üzere insan kaynaklarından bakıma kadar birçok alanda optimize edildiği ve 2024'ün FAVÖK tarafında karışık bir seyir izlediği belirtilmiştir. TMS 29 ve döviz enflasyon muhasebesi etkileri net karı olumsuz etkilese de, şirket şeffaf ve konservatif bir raporlama yaklaşımı benimsemektedir.

Şirket, bütçesine paralel ilerlemekte olup, ilk çeyrekte zarar açıklanmasına rağmen FAVÖK’ün artmaya devam ettiği belirtilmiştir. Karbon kredisi satışları önemli bir alternatif gelir kaynağıdır; 2022'den 2025 ilk çeyreğine kadar 8,1 milyon ton karbon kredisi üretilmiştir. Ancak, gönüllü piyasa fiyatları (3-4 dolar/ton) zorunlu piyasalardaki çok daha yüksek fiyatlardan (50-70 dolar/ton) farklılık göstermektedir. Şirket, karbon kredisi stoklaması yapma eğilimindedir çünkü zaman kısıtlaması bulunmamakta ve piyasa fiyatlarının gelecekte artması beklenmektedir.

Daha önce 4-5 milyon dolarlık satışlar yapılmışken, geçen sene yaşanan gelişmeler piyasayı yavaşlatmasıyla birlikte 800 bin civarında satış yapılmıştır. BIOEN'in önemli gelecek projelerinden biri, İzmir Aliağa'da kurulması planlanan ve 9,2 milyar TL'lik süper teşvik kapsamına alınan plastik geri dönüşüm tesisidir. Bu tesis, faydalı ömrünü tamamlamış, ekonomik değeri olmayan plastiği yıkayıp granül haline getirerek Honeywell teknolojisiyle piroliz yağına dönüştürecektir.

Üretilecek piroliz yağı, kimyasal geri dönüşüm yoluyla %30-40 oranında "sıfır hammadde plastik" mantığına uygun, Pepsi, Unilever gibi şirketler tarafından kullanılabilecek ve AB regülasyonlarını karşılayacak bir ürün olacaktır. Proje finansmanı %70 oranında 3-4 banka ile görüşülmekte olup, bu projenin şirkete %55-60 FAVÖK marjı sağlaması ve kur ile teknoloji riski taşımaması beklenmektedir. Tesisin hammaddesi, 30-40 km mesafedeki mevcut tesislerden yeterli şekilde sağlanacaktır.

Sonuç olarak, süreçlerin döviz kuru makası çerçevesinde geri plana itildiği dikkate alınsa da gelecek dönemde Aliağa yatırımlarıyla önemli bir ölçüt elde edeceğini değerlendiriyoruz. Görüşmeyi sınırlı olumlu bulmaktayız

Biotrend Enerji BIOEN ilk çeyrek finansal rakamlarını açıkladı. Şirketin finansal yapısını ve yatırımalrını Marbaş Menkul inceledi.

Marbaş Menkul BIOEN raporu:

Son dönemde, BIOEN'in elektrik gelirlerinin %90-95'ini biyokütle ve biyogaz tesislerinden elde ettiği belirtilmektedir. Şirket, YEKDEM mekanizması sayesinde tahsilat riski olmayan bir operasyon yürütmekte ve 133 dolar/MWh fiyatıyla devlete elektrik satmaktadır. Enflasyonun gelirlerin altında kalması marjları etkilemiş, bu da operasyonel etkinliğin sürdürülmesini zorunlu kılmıştır. Giresun ve Aksaray tesislerinin satışına rağmen, şirket bu tesislerin üretim rakamlarına ulaşmayı başarmış ve operasyonel sağlığını korumuştur.

Geçtiğimiz iki yılda borçların azaldığı, faaliyet giderlerinin tesisler ve merkez dahil olmak üzere insan kaynaklarından bakıma kadar birçok alanda optimize edildiği ve 2024'ün FAVÖK tarafında karışık bir seyir izlediği belirtilmiştir. TMS 29 ve döviz enflasyon muhasebesi etkileri net karı olumsuz etkilese de, şirket şeffaf ve konservatif bir raporlama yaklaşımı benimsemektedir.

Şirket, bütçesine paralel ilerlemekte olup, ilk çeyrekte zarar açıklanmasına rağmen FAVÖK’ün artmaya devam ettiği belirtilmiştir. Karbon kredisi satışları önemli bir alternatif gelir kaynağıdır; 2022'den 2025 ilk çeyreğine kadar 8,1 milyon ton karbon kredisi üretilmiştir. Ancak, gönüllü piyasa fiyatları (3-4 dolar/ton) zorunlu piyasalardaki çok daha yüksek fiyatlardan (50-70 dolar/ton) farklılık göstermektedir. Şirket, karbon kredisi stoklaması yapma eğilimindedir çünkü zaman kısıtlaması bulunmamakta ve piyasa fiyatlarının gelecekte artması beklenmektedir.

Daha önce 4-5 milyon dolarlık satışlar yapılmışken, geçen sene yaşanan gelişmeler piyasayı yavaşlatmasıyla birlikte 800 bin civarında satış yapılmıştır. BIOEN'in önemli gelecek projelerinden biri, İzmir Aliağa'da kurulması planlanan ve 9,2 milyar TL'lik süper teşvik kapsamına alınan plastik geri dönüşüm tesisidir. Bu tesis, faydalı ömrünü tamamlamış, ekonomik değeri olmayan plastiği yıkayıp granül haline getirerek Honeywell teknolojisiyle piroliz yağına dönüştürecektir.

Üretilecek piroliz yağı, kimyasal geri dönüşüm yoluyla %30-40 oranında "sıfır hammadde plastik" mantığına uygun, Pepsi, Unilever gibi şirketler tarafından kullanılabilecek ve AB regülasyonlarını karşılayacak bir ürün olacaktır. Proje finansmanı %70 oranında 3-4 banka ile görüşülmekte olup, bu projenin şirkete %55-60 FAVÖK marjı sağlaması ve kur ile teknoloji riski taşımaması beklenmektedir. Tesisin hammaddesi, 30-40 km mesafedeki mevcut tesislerden yeterli şekilde sağlanacaktır.

Sonuç olarak, süreçlerin döviz kuru makası çerçevesinde geri plana itildiği dikkate alınsa da gelecek dönemde Aliağa yatırımlarıyla önemli bir ölçüt elde edeceğini değerlendiriyoruz. Görüşmeyi sınırlı olumlu bulmaktayız