ENJSA Hissesi için Bilanço Analizi Yapıldı!

Bilanço Analizi Yapıldı!

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 06.05.2025 14:15

—

Son Güncelleme: 06.05.2025 14:15

İntegral Yatırım, 06.05.2025 tarihinde Enerjisa Enerji A.Ş. (ENJSA) için finansal değerlendirme raporunu yayınladı.

Şirketin hisseleri için "Enerjisa'nın 2025 yılı 1. çeyreğe ilişkin açıkladığı finansal sonuçları nötr olarak değerlendiriyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım ENJSA Raporu

Net kardaki yıllık artış, daha düşük reeskont gideri nedeniyle daha yüksek net gelir elde edilmesinden, ağırlıklı olarak parasal kayıptaki 546 milyon TL’lik düşüşten ve gelirlerin yılın son dönemine doğru yoğunlaşmasının vergi etkisine bağlıdır.

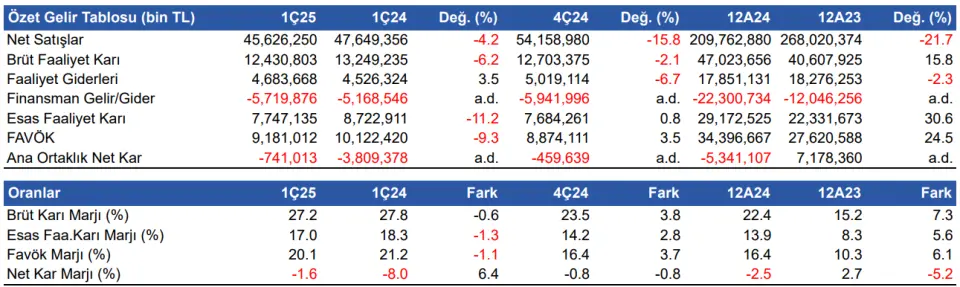

Satış gelirleri yıllık bazda %4.2 azaldı Enerjisa'nın 1Ç25'te satış gelirleri, yıllık bazda %4.2 azalış göstererek 45.626 milyon TL'ye geriledi. Bununla birlikte satış gelirleri bir önceki çeyreğe göre %16 azaldı. Piyasa beklentisi satış gelirlerinin 51.230 milyon TL olması yönündeydi. Brüt kar yıllık %6.2 azalışla 12.4 milyar TL olurken, brüt kar marjı yıllık -0.6 puan azalışla %27.2 seviyesinde gerçekleşti.

Şirketin faaliyet gelirlerinin %81’ini oluşturan dağıtım iş kolu, 10,55 milyar TL gelir üretmiştir. Bununla birlikte perakende satış segmenti, faaliyet gelirlerinin %13’ünü oluştururken; regüle piyasada brüt kâr %71 artışla 1,98 milyar TL’ye, serbest piyasada ise %4 satış hacmi artışı sağlanmıştır. Müşteri Çözümleri tarafında Brisa Isı Pompası projesi etkisiyle faaliyet gelirleri 820 milyon TL’ye yükselirken, brüt satış kârı bazı projelerin tamamlanmasıyla 1,55 milyar TL’ye gerilemiştir. Azalan ticari alacak reeskont gideri nedeniyle daha yüksek net gelir yaratılmış. Bu durum şirketi, tahvil ihraçlarında avantajlı bir konuma getirebilir.

FAVÖK 9.2 milyar TL oldu FAVÖK yıllık bazda %9 azalış gösterirken, çeyreksel bazda %3.5 artış gösterdi ve 9.181 milyon TL oldu. Piyasa beklentisi 10.261 milyon TL idi. FAVÖK marjı da yıllık 1.1 puan azalışla %20.1 seviyesinde gerçekleşti. Bir önceki çeyrekte %16.4 FAVÖK marjı elde edilmişti.

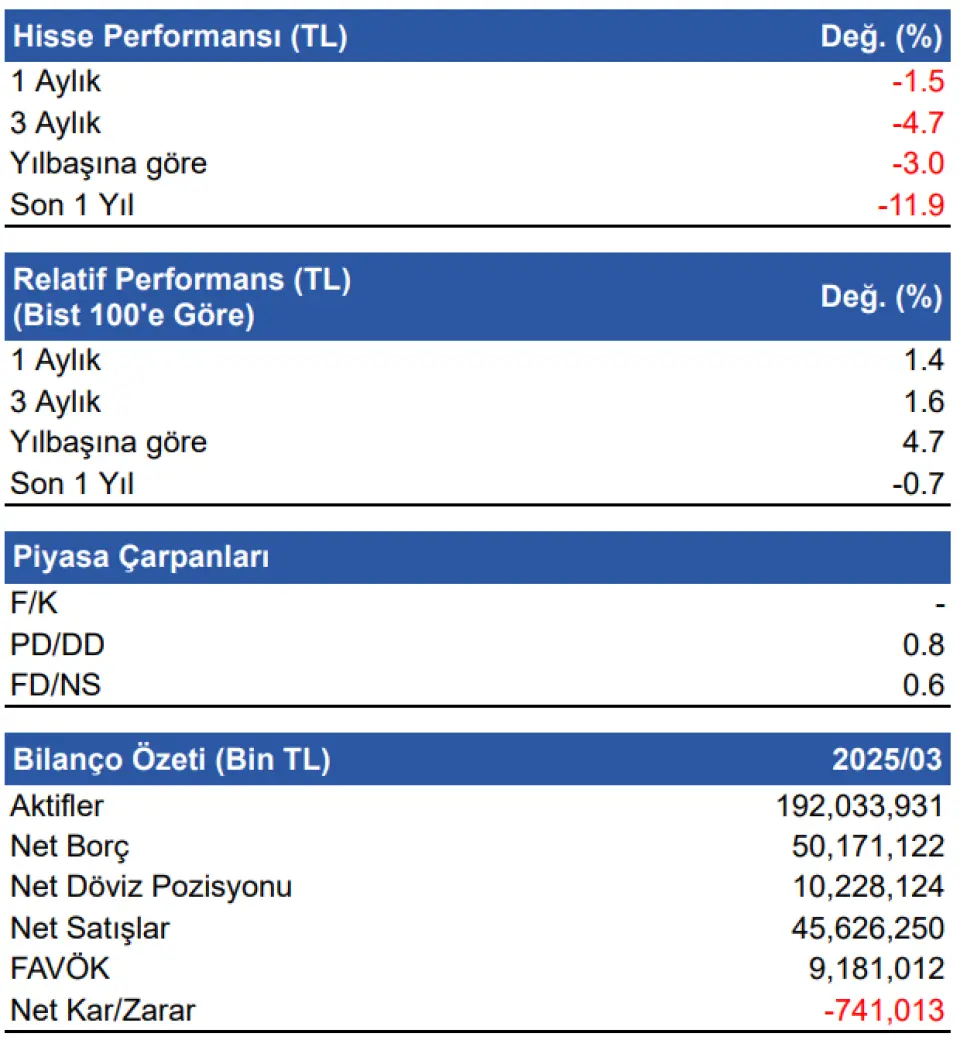

Net borç pozisyonu artıyor Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %7.3 artarken, bir önceki çeyreğe göre %0.6 artarak bu dönemde 50.2 milyar TL net borcu gerçekleşti. Net borç pozisyonu çyreklik dönemlerde artmasına karşın Net borç/FAVÖK rasyosu 1.5 seviyesi ile sorun teşkil etmiyor.

Enerjisa’nın 1Ç25 itibarıyla cari oranı 0,99 ve likidite oranı 0,89 seviyesinde bulunuyor. Normal şartlarda bu oranlar sınırda olsa da, şirketin güçlü nakit akışı, regülasyona tabi iş modeli ve uzun vadeli borçlanma stratejisi sayesinde bu seviyeler finansal açıdan kritik bir risk oluşturmamaktadır

31 Mart 2025 itibarıyla Enerjisa’nın yaklaşık 10,2 milyar TL tutarındaki döviz fazlası pozisyonunun, önceki iki çeyreğe göre artış göstermesi kur riski açısından güçlü bir koruma sağlamakta olup, bilançonun dayanıklılığına ve net finansal borcun yönetilebilirliğine olumlu katkı sağlamaktadır.

Şirketin nakit değerleri arttı 2025 yılı ilk çeyreğinde Enerjisa’nın nakit ve nakit benzerleri, 2024 yıl sonuna kıyasla 1,7 milyar TL artış göstererek 11,2 milyar TL’ye ulaştı. Bu artışın ana kaynağı, işletme faaliyetlerinden elde edilen güçlü 4,9 milyar TL’lik nakit girişi oldu. Aynı dönemde, şirketin yatırım faaliyetlerinden kaynaklı 2,7 milyar TL nakit çıkışı gerçekleşirken, finansman faaliyetlerinden ise 497,9 milyon TL’lik net çıkış kaydedildi. Bu tablo, şirketin yatırımlarına devam ederken aynı zamanda faaliyetlerinden güçlü nakit üretmeye devam ettiğini ve finansal yapısını disiplinli biçimde yönettiğini göstermektedir.

2025 Yıl sonu beklentileri Enerjisa Enerji, 2024 yılını 41,2 milyar TL faaliyet geliri (FAVÖK + yatırım harcaması geri ödemeleri), 4,2 milyar TL baz alınan net kâr, 15,5 milyar TL yatırım harcaması ve 59 milyar TL düzenlemeye tabi varlık tabanı ile tamamladı. 2025 yılına yönelik hedeflerde ise bu rakamların her biri için anlamlı bir büyüme öngörülüyor. Şirket, faaliyet gelirlerini 52–57 milyar TL aralığına, baz alınan net kârını 5–6 milyar TL’ye, yatırım harcamalarını 21–24 milyar TL’ye ve düzenlemeye tabi varlık tabanını 80–90 milyar TL seviyesine ulaştırmayı amaçlıyor. Bu hedefler, hem enflasyonun üzerinde reel büyüme beklentisini hem de sürdürülebilir altyapı yatırımlarına devam edilerek orta vadede nakit yaratma kapasitesinin artırılacağını ortaya koyuyor. Ayrıca, baz alınan net kârın en az %80’inin temettü olarak dağıtılması hedefleniyor.

Değerlendirme & Hedef Fiyat Enerjisa 1. çeyrekte parasal kayıptaki 546 milyon TL’lik düşüşten ve vergi ve muhasebe standartları arasındaki geçici farkların azalmasıyla birlikte, bu çeyrekte daha düşük gerçekleşen ertelenmiş vergi giderinden geçen yıla göre olumlu etkilenmiştir. Ciroda yıllık %4,2 gerileme olmasına karşın Şirketin faaliyet gelirleri geçen yılın aynı dönemine paralel seyrederken, segment bazlı farklılaşmalar dikkat çekti. Şirketin döviz fazla pozisyonunun 10,2 milyar TL’ye yükselmesi, kur riskine karşı önemli bir tampon işlevi görürken; likidite oranlarının sınırda kalması izlenmesi gereken bir alan olarak öne çıkabilir. Nakit ve nakit benzerleri 1. çeyrek sonunda 11,2 milyar TL’ye yükselmiş, faaliyetlerden yaratılan 4,9 milyar TL’lik güçlü nakit akışı sayesinde hem yatırım hem de finansman harcamaları finanse edildi. Şirketin yıl sonu için belirlediği 52–57 milyar TL’lik faaliyet geliri ve 5–6 milyar TL’lik net kâr hedefleri bulunmaktadır. Enerjisa'nın 2025 yılı 1. çeyreğe ilişkin açıkladığı finansal sonuçları nötr olarak değerlendiriyoruz.