Halka Arz Hissesi %51 Ucuz İşlem Görüyor

Halka Arz Hissesi %51 Ucuz İşlem Görüyor. Deniz Yatırım Kuzey Boru hissesine hedef fiyat raporu yayınladı. Hisseye FK değerine göre %51 prim potansiyeli tespit edildi.

Yayınlama Tarihi: 17.06.2025 14:30

—

Son Güncelleme: 17.06.2025 14:30

Halka Arz Hissesi %51 Ucuz İşlem Görüyor. Deniz Yatırım Kuzey Boru hissesine hedef fiyat raporu yayınladı. Hisseye FK değerine göre %51 prim potansiyeli tespit edildi.

Kuzey Boru borsanın halka arz hisselerinden birisi. Şirketin mali durumunu inceleyen Deniz Yatırım hissenin FK oranı doğrıltusunda %51 ucuz fiyatlandığını tepit etti.

Deniz Yatırım KBORU raporu:

Kuzeyboru (KBORU), 13 Haziran 2025 tarihinde Aksaray’daki üretim tesisinde analist toplantısı gerçekleştirdi. Söz konusu toplantıdan derlediğimiz önemli notlar aşağıda yer almaktadır.

■ Şirket’in finansal verilerine baktığımızda:

➢ Kuzeyboru, 1Ç25 döneminde 1.105 milyon TL satış geliri kaydetti. Yıllık bazda satış gelirleri %17 oranında geriledi. Diğer taraftan, Şirket’in gelirleri bir önceki çeyreğe kıyasla %147 artış gösterdi. Bu durum, çeyrekten çeyreğe dalgalanmalar görülebileceğine işaret edebilir.

➢ FAVÖK, 1Ç25'te, yıllık %8 artışla 235 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 5,0 puan artışla %21,3 oldu. Brüt kar marjındaki artış ve faaliyet giderleriyle sağlanan verimlilik FAVÖK’ün daha iyi performans göstermesinde öncü oldu. Diğer taraftan, Şirket’in son 3 yıllık ortalama

FAVÖK marjı %17,2 seviyesini işaret etmektedir.

➢ Net kar 1Ç25'te yıllık %8 azalışla 206 milyon TL seviyesinde gerçekleşirken, net kar marjı 1,9 puan artışla %18,6 oldu. Artan finansman giderine rağmen, kur farkı gelirlerinin yüksek katkısı net karı destekleyen ana unsur olarak ön plana çıktı. Son 3 yıllık net kar marjı ortalaması ise %13,6 olarak gerçekleşti.

Şirket’in içinde bulunduğu sektörde, büyük altyapı projelerinin kamu bütçesiyle gerçekleştirilmesi sebebiyle, ana müşteri olarak kamu ve kamuya bağlı kuruluşlar ön plana çıkmaktadır. Bu durum, hem lokal pazar için hem de ihracat pazarlar için geçerlidir. Yine bu durum, ürünlerin kalite kontrol süreçlerinde, denetim ve sertifika koşullarını ortaya çıkararak, know-how birikimiyle fark yaratabilen şirketlerin pazardaki gücünü artırmaktadır. Ayrıca, Kuzeyboru (KBORU) üretim ölçeğiyle, Türkiye ve operasyonlarını gerçekleştirdiği ihracat pazarlarda rekabetçi tarafını desteklemektedir.

Şirket, satışlarında, finansal karlılığa göre iç ve dış pazarlar arasında seçim yapma kabiliyetine sahiptir. Detay olarak, 31.12.2024 tarihi itibarıyla ihracatın %63’ünü Avrupa, %27’sini Asya ve %8’ini Afrika oluşturmaktadır.

■ Ürün portföyü. Altyapı ve üstyapı olarak ana başlıklar altında ikiye ayrılan portföyünde, altyapı ürünleri ana gelir kaynağı olarak ön plana çıkmaktadır. Altyapı ürünler ise kendi içerisinde HDPE, KORUGE ve CTP olarak üçe ayrılmaktadır. Özellikle kompozit ürün olan CTP, niş ürün olması sebebiyle Şirket’in faaliyetleri açısından yeni fırsatlar yaratarak oyun değiştirici etken olarak değerlendirilebilir.

■ Tesisler ve kapasite. Şirket, mevcut durumda, 4 Fabrika, 2 akredite test laboratuvarı, 1 Ar-Ge merkezi ve 450 çalışanıyla operasyonları gerçekleştirmektedir. Yıllık 223 bin ton (teorik kapasiteden farklılaşabilir) üretim kapasitesine sahip olmakla birlikte, ana ürün gruplarında %85’in üzerinde kapasite kullanım oranıyla çalışmaktadır. Diğer taraftan, ana merkez olarak ülkenin orta noktasını seçen Şirket’in tedarik ağı stratejisini benimsediği görülmektedir.

■ Pazar büyüklüğü ve ciro hedefi. Şirket, paylaştığı bilgilerde plastik boru pazarında büyük ölçekli ve küçük ölçekli 189 firmanın olduğuna ve toplamda 280 milyar TL’lik pazarın bulunduğuna işaret etmiştir. Bu 189 firma arasında, 10’unun rekabette öne çıktığı düşünülmektedir. Diğer taraftan, henüz 15 milyar TL’lik büyüklüğü bulunan kompozit tarafında ise Şirket dahil 4 oyuncu bulunmaktadır. Şirket’in 2025 ciro hedefi 5 milyar TL seviyesindedir.

■ Yatırımlar. Ağırlıklı olarak 2025-2028 yıllarını kapsayacak olan yatırımları dört başlık altında toplayabiliriz:

➢ Termoplastik tesisleri. Termoplastik üretimi için yapılacak olan yatırımlarda nüfus yoğunluğu gözetilerek ülke geneline yayılımla 5 tesisin yapılması hedeflenmektedir. Aksaray’a yapılacak olan 2,5 milyon USD’lik PPR tesisine ek olarak, öncelikli olarak Ege bölgesinde 2 tesis ve sonrasında Karadeniz ve Güneydoğu Anadolu bölgesinde 1 tesis yapılması planlanmaktadır. Toplam yatırım tutarının 30 milyon USD olması öngörülmektedir.

➢ Kompozit yatırımı. Şirket, yurt içi/dışı liman bölgesinde 25 milyon USD’lik yeni CTP tesisi yatırımı yapmayı amaçlamaktadır. Böylece, Malatya’daki CTP tesisine ek olarak yeni yatırımla birlikte know-how birikimiyle bu alanda etkinliğini ve ölçeğini artırmayı hedeflemektedir.

➢ Mısır yatırımı. Süveyş kanalıyla deniz ticaretinde önemli bir lokasyon olan ülkenin konumundan faydalanarak operasyonel süreçleri hızlandırmak adına 10 milyon USD’lik yatırım yapılması amaçlanmaktadır.

➢ GES. Şirket, 2024 yılında toplamda 23 MWh elektrik tüketimi gerçekleştirdi. Halihazırda, 2,5 MWh çatı tipi GES üretimine ek olarak arazi tipi GES yatırımı ile 22 MWh üretim sağlayarak tükettiği enerjinin tamamını karşılar konumda olmayı hedeflemektedir.

■ Yeni yatırımların etkisi.

Şirket, paylaştığı bilgilerde yeni yatırımların devreye alınmasıyla, kademe kademe etkilerin yansıyacağını düşünmektedir. Yeni yatırımların pozitif etkisinin 2025-2028 yılları arasında sırasıyla 15 milyon USD, 125 milyon USD, 190 milyon USD ve 200 milyon USD olarak yansıması beklenmektedir. Böylece, toplam gelir ve FAVÖK marjının yıllara göre sırasıyla 125 milyon USD ve %12-14 (2025), 320 milyon USD ve %15-17 (2026), 400 milyon USD ve %17-19 (2027), 410 milyon USD ve %17-19 (2028) olması beklenmektedir. Özellikle 2026, Şirket’in büyümesinde rol oynayacak yıl olması açısından dikkat çekmektedir.

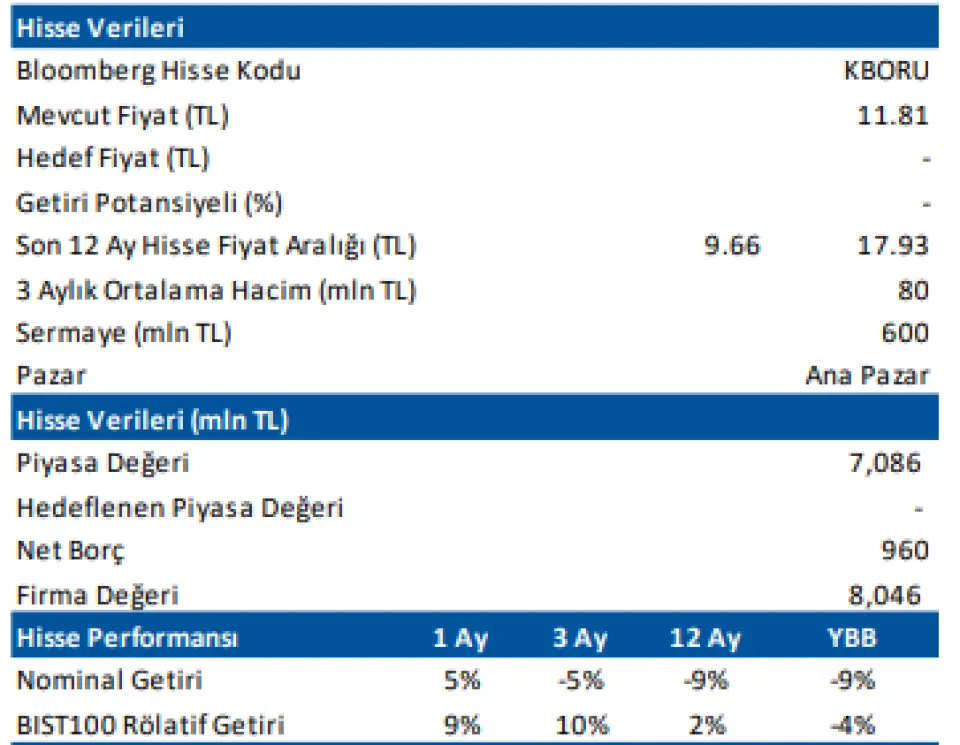

■ Mart 2025 sonu itibariyle Şirket’in 960 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 583 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,9x oldu (2024 yıl sonu: 1,2x net borç/FAVÖK). Şirket’in net borcunun görece yüksek ama yönetilebilir çarpanlar seviyesinde olması mevcut durumda değerleme üzerinde kısmi baskı kurabilir. Bununla birlikte, Şirket’in yatırım sürecinde olduğu da göz önünde bulundurulmalıdır.

■ Genel değerlendirme

Kuzeyboru (KBORU) için Deniz Yatırım Strateji ve Araştırma Bölümü olarak şu aşamada değerleme ve Araştırma kapsamı çalışmalarımız mevcut değildir. Ancak,

(i) Şirket’in sektördeki güçlü konumu

(ii) niş ürünlerin portföyde ağırlıklarının artmaya devam etmesi ve

(iii) devam eden diğer yatırımlarını Şirket açısından uzun vadede destekleyici görüyoruz.

Bununla birlikte, Şirket tarafından her ne kadar siparişler ve alınan işler bazında risk faktörleri takip edilse de sınırlı sayıda müşteri profiline sahip bir iş modelinin olması ve sektörün hammadde fiyatlarından kaynaklanabilecek diğer risklerinin bulunması sebebiyle dikkatli şekilde izlenmesi gerektiğini değerlendiriyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %4 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,2x F/K ve 15,6x FD/FAVÖK çarpanlarından işlem görmektedir.

■ Her ne kadar Deniz Yatırım Strateji ve Araştırma Bölümü olarak henüz değerleme ve araştırma kapsamı çalışmalarımız söz konusu olmasa da Fiyat Tespit Raporu içerisinde belirtilen global emsallerine ‘çarpan analizi’ ile hızlı şekilde göz atmakta fayda görüyoruz.

Şirket, son 12 aylık medyan FD/FAVÖK ve medyan F/K çarpanlarına göre sırasıyla %24 ve %51 iskontolu olarak işlem görmektedir.

Kuzey Boru borsanın halka arz hisselerinden birisi. Şirketin mali durumunu inceleyen Deniz Yatırım hissenin FK oranı doğrıltusunda %51 ucuz fiyatlandığını tepit etti.

Deniz Yatırım KBORU raporu:

Kuzeyboru (KBORU), 13 Haziran 2025 tarihinde Aksaray’daki üretim tesisinde analist toplantısı gerçekleştirdi. Söz konusu toplantıdan derlediğimiz önemli notlar aşağıda yer almaktadır.

■ Şirket’in finansal verilerine baktığımızda:

➢ Kuzeyboru, 1Ç25 döneminde 1.105 milyon TL satış geliri kaydetti. Yıllık bazda satış gelirleri %17 oranında geriledi. Diğer taraftan, Şirket’in gelirleri bir önceki çeyreğe kıyasla %147 artış gösterdi. Bu durum, çeyrekten çeyreğe dalgalanmalar görülebileceğine işaret edebilir.

➢ FAVÖK, 1Ç25'te, yıllık %8 artışla 235 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 5,0 puan artışla %21,3 oldu. Brüt kar marjındaki artış ve faaliyet giderleriyle sağlanan verimlilik FAVÖK’ün daha iyi performans göstermesinde öncü oldu. Diğer taraftan, Şirket’in son 3 yıllık ortalama

FAVÖK marjı %17,2 seviyesini işaret etmektedir.

➢ Net kar 1Ç25'te yıllık %8 azalışla 206 milyon TL seviyesinde gerçekleşirken, net kar marjı 1,9 puan artışla %18,6 oldu. Artan finansman giderine rağmen, kur farkı gelirlerinin yüksek katkısı net karı destekleyen ana unsur olarak ön plana çıktı. Son 3 yıllık net kar marjı ortalaması ise %13,6 olarak gerçekleşti.

Şirket’in içinde bulunduğu sektörde, büyük altyapı projelerinin kamu bütçesiyle gerçekleştirilmesi sebebiyle, ana müşteri olarak kamu ve kamuya bağlı kuruluşlar ön plana çıkmaktadır. Bu durum, hem lokal pazar için hem de ihracat pazarlar için geçerlidir. Yine bu durum, ürünlerin kalite kontrol süreçlerinde, denetim ve sertifika koşullarını ortaya çıkararak, know-how birikimiyle fark yaratabilen şirketlerin pazardaki gücünü artırmaktadır. Ayrıca, Kuzeyboru (KBORU) üretim ölçeğiyle, Türkiye ve operasyonlarını gerçekleştirdiği ihracat pazarlarda rekabetçi tarafını desteklemektedir.

Şirket, satışlarında, finansal karlılığa göre iç ve dış pazarlar arasında seçim yapma kabiliyetine sahiptir. Detay olarak, 31.12.2024 tarihi itibarıyla ihracatın %63’ünü Avrupa, %27’sini Asya ve %8’ini Afrika oluşturmaktadır.

■ Ürün portföyü. Altyapı ve üstyapı olarak ana başlıklar altında ikiye ayrılan portföyünde, altyapı ürünleri ana gelir kaynağı olarak ön plana çıkmaktadır. Altyapı ürünler ise kendi içerisinde HDPE, KORUGE ve CTP olarak üçe ayrılmaktadır. Özellikle kompozit ürün olan CTP, niş ürün olması sebebiyle Şirket’in faaliyetleri açısından yeni fırsatlar yaratarak oyun değiştirici etken olarak değerlendirilebilir.

■ Tesisler ve kapasite. Şirket, mevcut durumda, 4 Fabrika, 2 akredite test laboratuvarı, 1 Ar-Ge merkezi ve 450 çalışanıyla operasyonları gerçekleştirmektedir. Yıllık 223 bin ton (teorik kapasiteden farklılaşabilir) üretim kapasitesine sahip olmakla birlikte, ana ürün gruplarında %85’in üzerinde kapasite kullanım oranıyla çalışmaktadır. Diğer taraftan, ana merkez olarak ülkenin orta noktasını seçen Şirket’in tedarik ağı stratejisini benimsediği görülmektedir.

■ Pazar büyüklüğü ve ciro hedefi. Şirket, paylaştığı bilgilerde plastik boru pazarında büyük ölçekli ve küçük ölçekli 189 firmanın olduğuna ve toplamda 280 milyar TL’lik pazarın bulunduğuna işaret etmiştir. Bu 189 firma arasında, 10’unun rekabette öne çıktığı düşünülmektedir. Diğer taraftan, henüz 15 milyar TL’lik büyüklüğü bulunan kompozit tarafında ise Şirket dahil 4 oyuncu bulunmaktadır. Şirket’in 2025 ciro hedefi 5 milyar TL seviyesindedir.

■ Yatırımlar. Ağırlıklı olarak 2025-2028 yıllarını kapsayacak olan yatırımları dört başlık altında toplayabiliriz:

➢ Termoplastik tesisleri. Termoplastik üretimi için yapılacak olan yatırımlarda nüfus yoğunluğu gözetilerek ülke geneline yayılımla 5 tesisin yapılması hedeflenmektedir. Aksaray’a yapılacak olan 2,5 milyon USD’lik PPR tesisine ek olarak, öncelikli olarak Ege bölgesinde 2 tesis ve sonrasında Karadeniz ve Güneydoğu Anadolu bölgesinde 1 tesis yapılması planlanmaktadır. Toplam yatırım tutarının 30 milyon USD olması öngörülmektedir.

➢ Kompozit yatırımı. Şirket, yurt içi/dışı liman bölgesinde 25 milyon USD’lik yeni CTP tesisi yatırımı yapmayı amaçlamaktadır. Böylece, Malatya’daki CTP tesisine ek olarak yeni yatırımla birlikte know-how birikimiyle bu alanda etkinliğini ve ölçeğini artırmayı hedeflemektedir.

➢ Mısır yatırımı. Süveyş kanalıyla deniz ticaretinde önemli bir lokasyon olan ülkenin konumundan faydalanarak operasyonel süreçleri hızlandırmak adına 10 milyon USD’lik yatırım yapılması amaçlanmaktadır.

➢ GES. Şirket, 2024 yılında toplamda 23 MWh elektrik tüketimi gerçekleştirdi. Halihazırda, 2,5 MWh çatı tipi GES üretimine ek olarak arazi tipi GES yatırımı ile 22 MWh üretim sağlayarak tükettiği enerjinin tamamını karşılar konumda olmayı hedeflemektedir.

■ Yeni yatırımların etkisi.

Şirket, paylaştığı bilgilerde yeni yatırımların devreye alınmasıyla, kademe kademe etkilerin yansıyacağını düşünmektedir. Yeni yatırımların pozitif etkisinin 2025-2028 yılları arasında sırasıyla 15 milyon USD, 125 milyon USD, 190 milyon USD ve 200 milyon USD olarak yansıması beklenmektedir. Böylece, toplam gelir ve FAVÖK marjının yıllara göre sırasıyla 125 milyon USD ve %12-14 (2025), 320 milyon USD ve %15-17 (2026), 400 milyon USD ve %17-19 (2027), 410 milyon USD ve %17-19 (2028) olması beklenmektedir. Özellikle 2026, Şirket’in büyümesinde rol oynayacak yıl olması açısından dikkat çekmektedir.

■ Mart 2025 sonu itibariyle Şirket’in 960 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 583 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,9x oldu (2024 yıl sonu: 1,2x net borç/FAVÖK). Şirket’in net borcunun görece yüksek ama yönetilebilir çarpanlar seviyesinde olması mevcut durumda değerleme üzerinde kısmi baskı kurabilir. Bununla birlikte, Şirket’in yatırım sürecinde olduğu da göz önünde bulundurulmalıdır.

■ Genel değerlendirme

Kuzeyboru (KBORU) için Deniz Yatırım Strateji ve Araştırma Bölümü olarak şu aşamada değerleme ve Araştırma kapsamı çalışmalarımız mevcut değildir. Ancak,

(i) Şirket’in sektördeki güçlü konumu

(ii) niş ürünlerin portföyde ağırlıklarının artmaya devam etmesi ve

(iii) devam eden diğer yatırımlarını Şirket açısından uzun vadede destekleyici görüyoruz.

Bununla birlikte, Şirket tarafından her ne kadar siparişler ve alınan işler bazında risk faktörleri takip edilse de sınırlı sayıda müşteri profiline sahip bir iş modelinin olması ve sektörün hammadde fiyatlarından kaynaklanabilecek diğer risklerinin bulunması sebebiyle dikkatli şekilde izlenmesi gerektiğini değerlendiriyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %4 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,2x F/K ve 15,6x FD/FAVÖK çarpanlarından işlem görmektedir.

■ Her ne kadar Deniz Yatırım Strateji ve Araştırma Bölümü olarak henüz değerleme ve araştırma kapsamı çalışmalarımız söz konusu olmasa da Fiyat Tespit Raporu içerisinde belirtilen global emsallerine ‘çarpan analizi’ ile hızlı şekilde göz atmakta fayda görüyoruz.

Şirket, son 12 aylık medyan FD/FAVÖK ve medyan F/K çarpanlarına göre sırasıyla %24 ve %51 iskontolu olarak işlem görmektedir.