%62 Getiri Potansiyeli! Gıda Hissesi İçin AL Tavsiyesi Geldi

%62 getiri potansiyeli! Gıda hissesi için AL tavsiyesi geldi. Deniz Yatırım, şirket için güncel raporunu yatırımcılarına sundu. 9 aylık özet yapıldı.

Yayınlama Tarihi: 14.12.2025 17:15

—

Son Güncelleme: 14.12.2025 17:15

Borsa İstanbul'un aracı kurumu Deniz Yatırım, TAB Gıda (TABGD) için toplantı ve güncelleme notunu paylaştı. Aracı kurum, TAB Gıda için "Güvenli liman arayışının öne çıkan ismi" ifadesini kullandı. Deniz Yatırım TABGD hissesi için 12 aylık hedef fiyat verirken getiri potansiyeli ve hisse tavsiyesini de duyurdu.

- "2025’i geride bırakırken, Tab Gıda nezdinde mevcut görünüme ve önümüzdeki döneme ilişkin öne çıkan değerlendirmelerimizi özetledik. İlgili çalışmadan dikkat çekici bulduğumuz noktalar aşağıda yer almaktadır."

- "2025 yılı ilk 9 ayını kısaca özetleyecek olursak:"

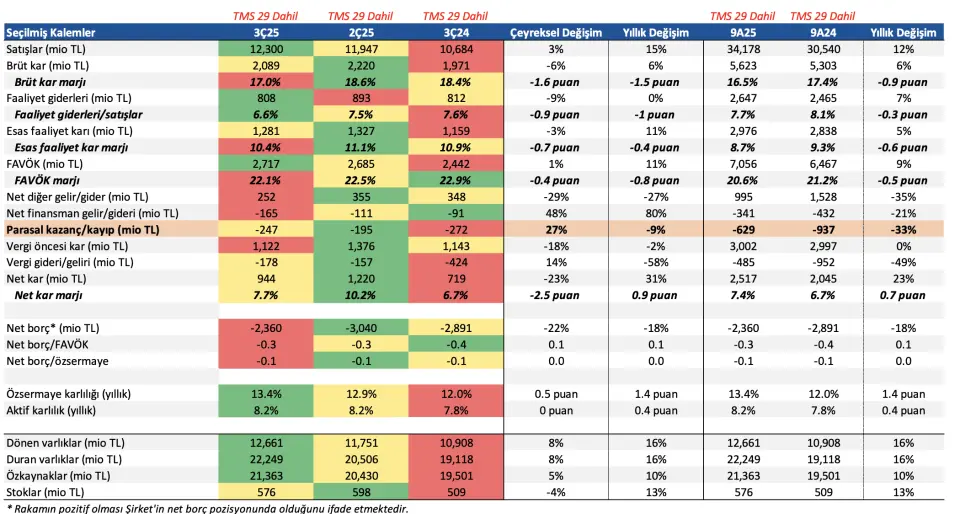

- "Bu dönemde TABGD’da esas olarak restoran ağı genişlemesi ve fiş büyümesi dikkat çekti. Restoran açılışlarının, sistem geneli satışları desteklemesiyle birlikte, tüketici tercihlerinde uygun fiyatlı menü talebinin öne çıkması ile bu dönemde özellikle ekonomi segmentindeki artış belirleyici oldu. Ortalama fiş büyüklüğünde 9A25 döneminde nominal artış oranı %28 seviyesinde gerçekleşirken, segment karmasındaki değişim ile düzeltilmiş FAVÖK marjında 0,5 baz puan ile sınırlı düzeyde geri çekilme izlendi. Yeni restoranların önemli kısmının hazır altyapılı lokasyonlardan devralınması, yatırım verimliliği açısından olumlu görülürken, zorlu talep koşullarına rağmen müşteri kazanımının devam etmesi ve tüm markalarda çift haneli LFL satış büyümesinin elde edilmesi, Şirket’in rekabet avantajını destekleyen ana unsurlar arasında yer aldı."

- "Zorlu ekonomik koşullarda büyüme destekli ve müşteri tabanını koruma stratejisi sürdürüldü. Bu dönemde gerçekleşen marj kaybının ise yönetilebilir seviyede kaldığını ve Şirket’i yakından takip edenler açısından sürpriz olmadığını düşünüyoruz."

TAB Gıda İçin 2025 ve Yıl Sonu Beklentileri

- "Bu yıl büyümenin ana ekseninin restoran açılış temposu ve fiş büyümesi üzerinden devam etmesini bekliyoruz. Son çeyrekte, lokasyon dönüşüm adımlarının verimliliği artırıcı etkilerinin fiş başına satışlarda olumlu etkisinin gözlenebileceğini düşünüyoruz. Geçen yıldan kaynaklı düşük baz etkisinin ise destekleyici rol oynamasını bekleriz."

- "2025 yılı sonu itibariyle, nominal büyümenin Şirket’in hedefleri ile uyumlu gerçekleşeceğini düşünüyoruz. Bununla birlikte, franchise ağına ilişkin strateji korunurken, dönüşüm stratejisinin TAB Gıda restoranları lehinde bir artışa neden olması ve Şirket’in yıl sonu restoran açılış planlarında bir miktardeğişikliğe neden olması beklenebilir."

Hatırlanacak olursa Şirket, 2025 yılı için;

i) 250-300 yeni restoran açılışı,

ii) TMS 29 hariç %40-50 ciro büyümesi

iii) 8,2-8,4 milyar TL düzeltilmiş FAVÖK elde edileceğine yönelik beklentiler paylaşmıştı.

TABGD İçin 2026’ya Yönelik Beklentiler

- "Şirket’in çok markalı yapısı, franchise dengesi ve segmentasyon stratejisinin 2026 yılında belirleyici olmaya devam edeceğini düşünüyoruz. Ekonomi segmentinin yüksek payı FAVÖK marjı üzerinde sınırlayıcı etki yaratsa da müşteri tabanının genişlemesi ve uzun vadeli ölçek avantajı açısından olumlu bir zemin sunduğunu değerlendiriyor ve yönetilemez bir durum olmadığına inanıyoruz ki Şirket, operasyonlarına ve sektöre fazlasıyla hakim bir yapıda bulunduğundan bize işleyiş açısından güven veriyor."

- "Asgari ücret artışının personel maliyetlerini artırıcı etkisine karşın, talep koşullarındaki dengelenme ve fiyatlama gücü sayesinde, gelir tarafının bu etkiyi nötrleyeceğini ve hatta talep kanalını canlandırması olasılığı ile birlikte destekleyici dahi olabileceğini düşünüyoruz. Mevcut lokasyonlardaki dönüşüm adımlarını, verimliliği artırıcı etkisiyle birlikte, kısa vadede yatırım harcamalarında artışa neden olmasına karşın, orta vadeli büyüme kapasitesine katkı sağlayacak bir hamle olarak değerlendirmekteyiz."

- "Restoran dönüşümlerinin tamamlanması sonrası açılış ivmesinin hız kazanması, müşteri bazının korunması ve kademeli olarak core ve premium segmentlere geçişle birlikte FAVÖK marjında iyileşme alanı oluşturabileceğini değerlendiriyoruz. Bununla birlikte işlem hacmindeki artış ve segment geçişlerinin, pazar payını koruma ve büyüme odaklı stratejiyi 2026 yılı finansallarında destekleyeceğini değerlendiriyoruz."

- "2026 yıl sonu finansallarında TABGD’nın;"

i) 62.441 milyon TL net satış geliri,

ii) 13.134 milyon TL FAVÖK,

iii) 4.939 milyon TL net kar açıklamasını öngörmekteyiz. Hisse, 2026 yıl sonu tahminlerimize göre 4,2x FD/FAVÖK çarpanı ile işlem görmektedir.

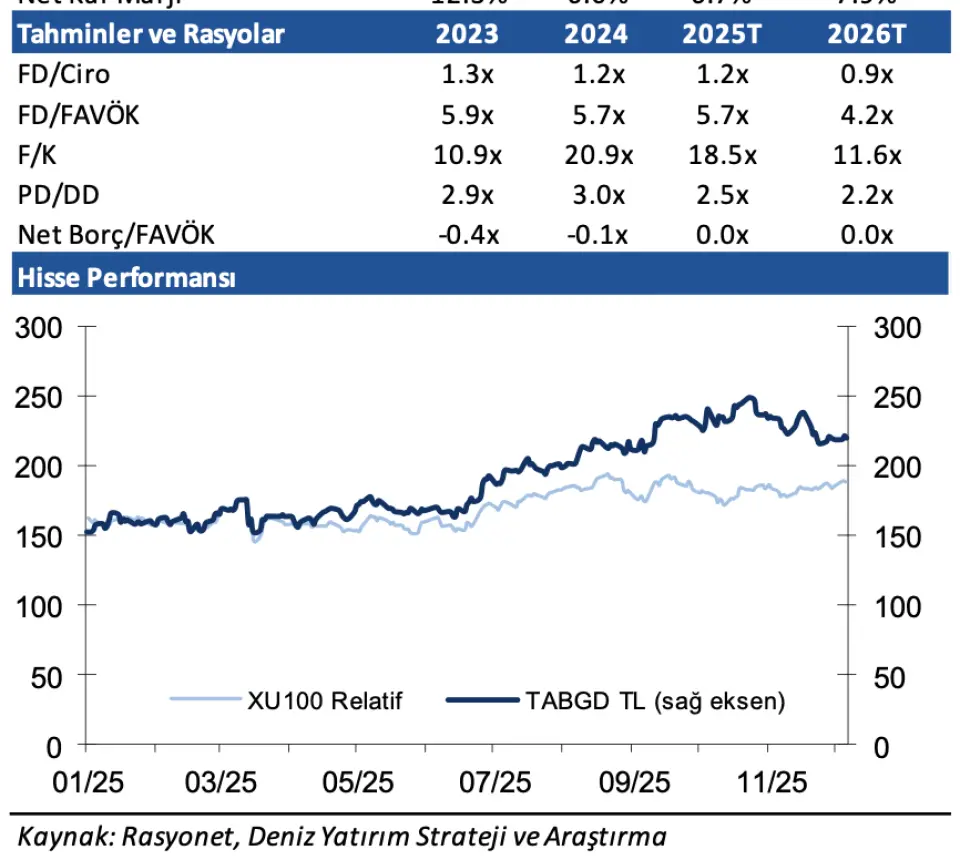

Deniz Yatırım TABGD Hedef Fiyat

- "Yıl sonu ve gelecek yıla ilişkin beklentilerimiz ışığında, makro tahminlerimizdeki değişiklik ve İNA modelimizi ileri taşımamız neticesinde TABGD için 12 aylık hedef fiyatımızı güncelliyoruz."

- "Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %32 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 6,0x FD/FAVÖK çarpanlarıyla işlem görmektedir."

Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!