Havacılık Hissesi için 384.00TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 10.05.2025 19:45

—

Son Güncelleme: 10.05.2025 19:45

İntegral Yatırım, 08.05.2025 tarihinde Pegasus Hava Taşımacılığı A.Ş. (PGSUS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 384.00 TL hedef fiyat verildi.

Şirketin hisseleri için "2024 yılının Aralık ayında Boeing ile imzalanan yeni sipariş anlaşması sayesinde 2029 yılına kadar teslim edilecek A321NEO tipi uçaklara ek olarak 2028 yılından itibaren yeni Boeing 737-10 model uçaklarla Şirketin filosundaki büyüme ve gençleşme beklentisini pozitif olarak değerlendirmeye devam ediyoruz. PGSUS için İNA Modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 384 TL seviyesinde koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım PGSUS Raporu

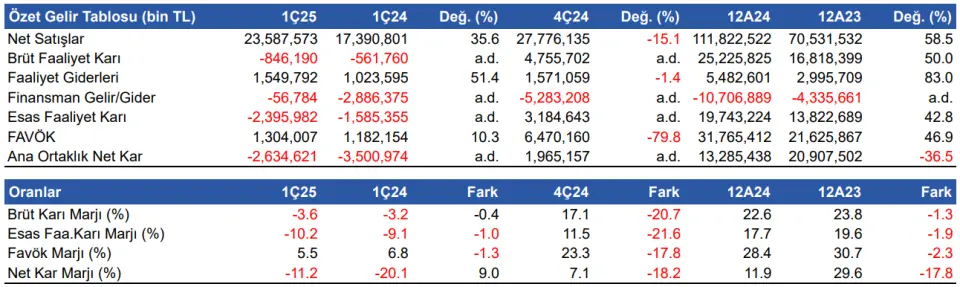

Satış gelirleri yıllık bazda %35.6 artış gösterdi 1Ç25 döneminde Şirketin satış gelirleri, yıllık %35.6 artış göstererek 23,588 milyon TL'ye yükseldi. Şirketin satış gelirleri piyasa beklentisi olan 21,303 milyon TL'nin %10.7 üzerinde gerçekleşmiş oldu. Bir önceki çeyreğe göre ise satış gelirleri %15.1 azaldı. Brüt zarar 846 milyon TL olurken, brüt kar marjı yıllık 0.4 puan azalışla %-3.6 seviyesinde gerçekleşti.

FAVÖK 1,304 milyon TL oldu FAVÖK yıllık bazda %10.3 artış gösterirken, çeyreksel bazda %79.8 azalış gösterdi ve 1,304 milyon TL oldu. Şirket yılın ilk çeyreğinde piyasa beklentisi olan 994 milyon TL'nin %31.2 üzerinde FAVÖK elde etmiş oldu. FAVÖK marjı da yıllık 1.3 puan azalışla %5.5 seviyesinde gerçekleşti. Bir önceki çeyrekte %23.3 FAVÖK marjı elde edilmişti.

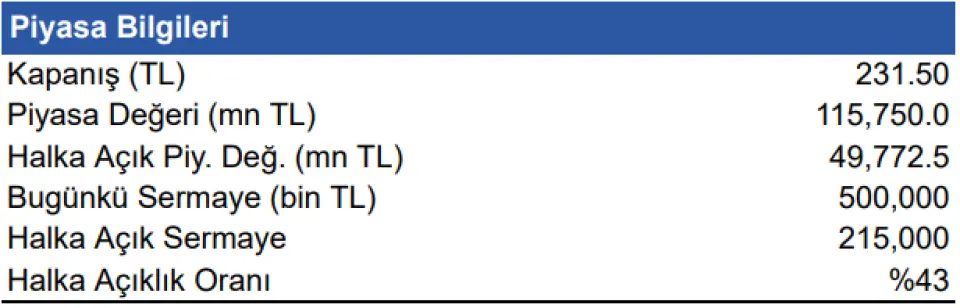

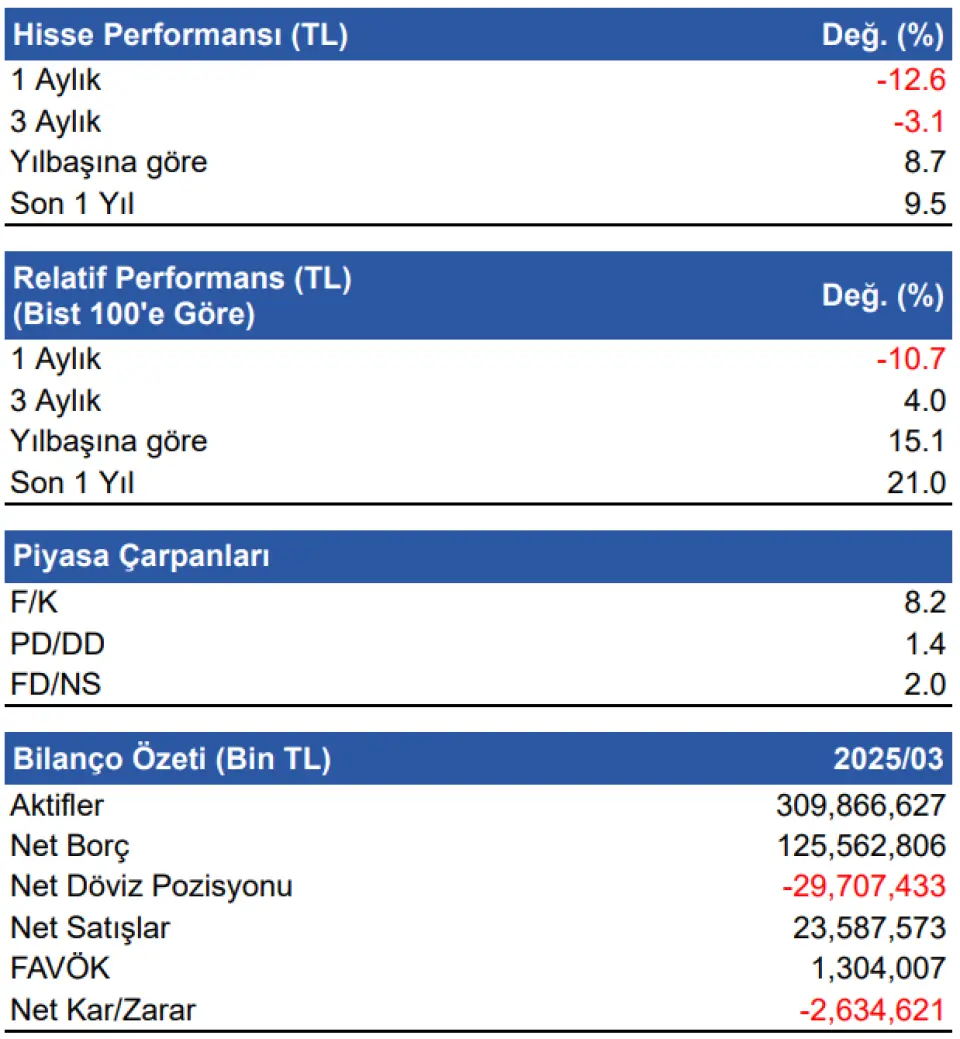

Net borç pozisyonu artıyor Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %39.1 artarken, bir önceki çeyreğe göre %15.2 artarak bu dönemde 125,563 milyon TL seviyesinde gerçekleşti. Net borç/FAVÖK rasyosu ise 3.9 seviyesinde gerçekleşti. 31 Mart 2025 itibariyle şirketin 29,707 milyon TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri azaldı Şirketin nakit değerleri 2024 yıl sonuna göre 15,017 milyon TL azalarak 31,241 milyon TL oldu. İşletme faaliyetlerinden 4,057 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 14,023 milyon TL nakit çıkışı olurken finansman faaliyetlerinden 8,438 milyon TL nakit çıkışı oldu.

Değerlendirme ve Hedef Fiyat Pegasus'un 1Ç25 dönemine yönelik açıkladığı finansal sonuçları sınırlı pozitif bulduk. 1Ç25 döneminde açıklanan zarar piyasa beklentisine yakın bir seviyede gerçekşirken, satış gelirleri ve FAVÖK piyasa beklentisinin üzerinde gerçekleşti. Şirketin finansal sonuçlarına bakıldığında yılın ilk çeyreğinde satış gelirlerindeki büyümeye karşın satışların maliyetinin satış gelirlerinden yüksek olması nedeni ile esas faaliyetlerden 846 milyon TL brüt zarar elde edilmesi, operasyonel giderlerdeki artış ve diğer faaliyetlerden gelen 1.5 milyar TL'lik net zarar, Şirketin net karını baskılayan ana unsurlar oldu. Yatırım faaliyetlerinden net gelirdeki artış ve net finansman giderindeki azalış ise net karı destekleyen ana unsurlar olarak öne çıktı. Şirketin trafik sonuçlarına bakıldığında 1Ç25 döneminde toplam misafir sayısındaki yıllık büyümeyi pozitif olarak değerlendiriyoruz. 2024 yılının Aralık ayında Boeing ile imzalanan yeni sipariş anlaşması sayesinde 2029 yılına kadar teslim edilecek A321NEO tipi uçaklara ek olarak 2028 yılından itibaren yeni Boeing 737-10 model uçaklarla Şirketin filosundaki büyüme ve gençleşme beklentisini pozitif olarak değerlendirmeye devam ediyoruz. PGSUS için İNA Modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 384 TL seviyesinde koruyoruz.