Havacılık Hissesi İçin 406.00 TL Hedef Fiyat!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 25.04.2025 tarihinde TAV Havalimanları Holding A.Ş. (TAVHL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 406.00 TL hedef fiyat verildi.

Şirketin hisseleri için "TAVHL için İNA modelimize göre 12 aylık hedef fiyatımızı 406.00 TL seviyesinde koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım TAVHL Raporu

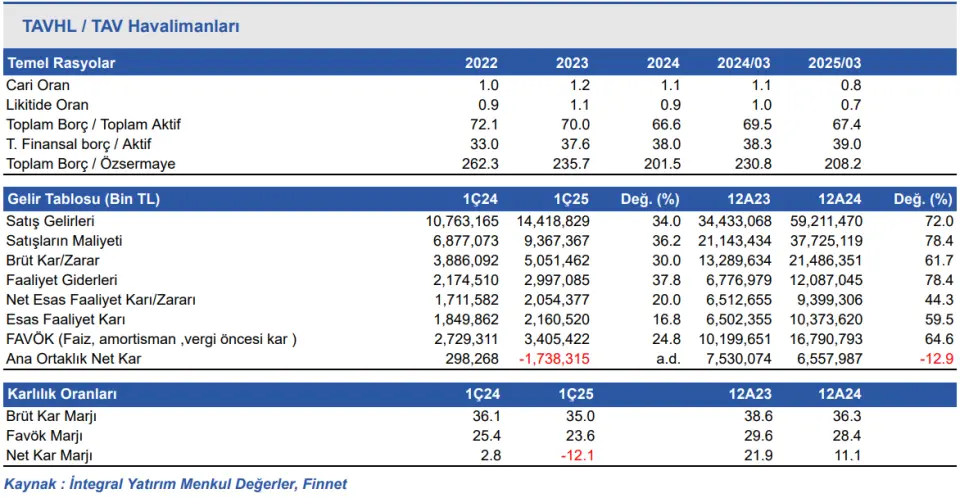

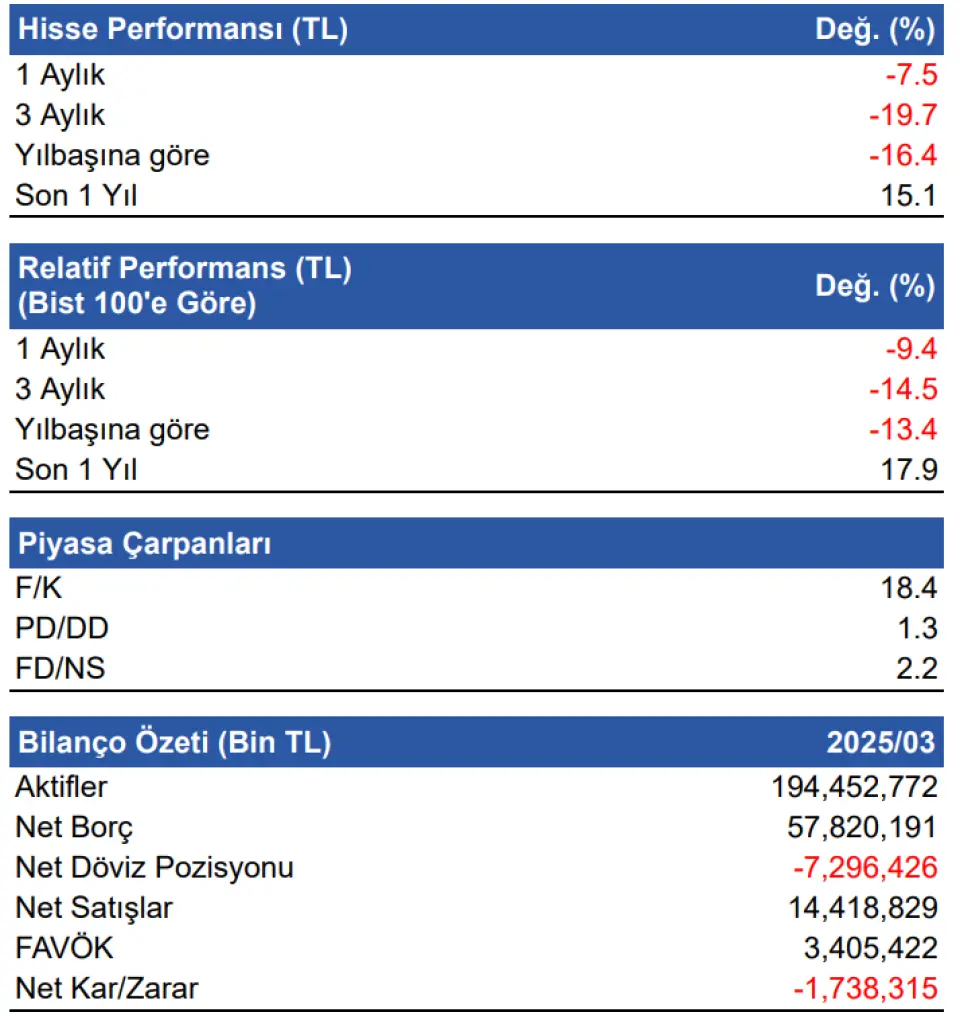

TAV Havalimanları Holding A.Ş. (TAVHL) 1Ç25 döneminde 1,738 milyon TL net zarar açıkladı. Piyasa beklentisi Şirketin bu dönemde 590 milyon TL net zarar açıklaması yönündeydi. Piyasa beklentisinden farklı olarak net zarar açıklayan Şirket, geçen yılın aynı çeyreğinde 298 milyon TL net kar açıklamıştı. Şirketin net kar marjı ise yıllık bazda 14.8 puan azalış göstererek %-12.1 seviyesinde gerçekleşti. Şirketin cirosunda bir önceki yılın aynı çeyreğine kıyasla büyüme yaşanmasına karşın, satışların maliyetinde ve operasyonel giderlerde ciroya kıyasla daha yüksek artış yaşanması, özkaynak yöntemiyle değerlenen yatırımların zarar paylarında yaşanan büyüme, net finansman giderindeki artış ve Euro'daki değer kazanımından doğan ertelenmiş vergi yükümlülüğü Şirketin bu çeyrekte net zarar açıklamasına neden olan başlıca unsurlar olarak öne çıktı.

Satış gelirleri yıllık bazda %34 arttı 1Ç25 döneminde satış gelirleri, yıllık %34 artış göstererek 14,419 milyon TL'ye yükseldi. Piyasa beklentisi Şirketin bu çeyrekte 13,984 milyon TL satış geliri elde etmesi yönündeydi. 2025 yılının ilk çeyreğinde piyasa beklentisinin üzerinde satış geliri elde eden Şirketin, bir önceki çeyreğe göre ise satış gelirleri %9 azalış gösterdi. Şirketin gelirlerinde yaşanan büyüme; fiyat artışları, yolcu başı gümrüksüz satış büyümesi, Almatı'daki yeni ticari alanlar ve Katar'daki yeni TAV Teknoloji projesinin pozitif etkisiyle trafik artışının üzerinde gerçekleşti.

Brüt kar yıllık %30 artışla 5,051 milyon TL olurken, brüt kar marjı yıllık -1.1 puan azalışla %35 seviyesinde gerçekleşti. Brüt kar marjında yaşanan azalışta satışlarının maliyetinin ciroya oranında artış yaşanması etkili oldu.

FAVÖK 3,405 milyon TL oldu FAVÖK yıllık bazda %24.8 artış gösterirken, çeyreksel bazda %37.7 artış gösterdi ve 3,405 milyon TL oldu. Piyasa beklentisi Şirketin bu dönemde 3,425 milyon TL FAVÖK elde etmesi yönünde oluşmuştu. Piyasa beklentisine paralel bir çeyreklik FAVÖK açıklayan Şirketin, FAVÖK marjı da yıllık 1.7 puan azalışla %23.6 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %15.7 FAVÖK marjı elde edilmişti. Düşük sezonda, ciroya kıyasla FAVÖK büyümesinin yüzdesel olarak düşmesinin ana nedenleri, TAV Teknoloji projesinin geçen yıla göre daha düşük marjlı olması, 1Ç24'te daha önce giderleştirilen varlıkların geri kazanılması ve TL enflasyonu oldu.

2024 Yılı Gerçekleşmeleri ve 2025 Yılına İlişkin Beklentiler Şirket, 2024 yılında 1,660 milyon EUR seviyesinde olan cirosunun 2025 yılında 1,750-1,850 milyon EUR seviyesinde olmasını, 2024 yılında 106.5 milyon seviyesinde olan toplam yolcu sayısının 2025 yılında 110-120 milyon seviyesinde olmasını, 2024 yılında 71.2 milyon seviyesinde olan dış hat yolcu sayısının 2025 yılında 75 - 83 milyon seviyesinde olmasını, 2024 yılında 489.4 milyon EUR seviyesinde olan FAVÖK miktarının 2025 yılında 520-590 milyon EUR seviyesinde olmasını, 2024 yılında 255.6 milyon EUR seviyesinde olan toplam yatırım harcamasını miktarının 2025 yılında Almatı Yeni Yatırım Programı hariç 140-160 milyon EUR seviyesinde olmasını, Almatı Yatırım Planının ise 2025-2029 yılları arasında 5 yıla yayılmış şekilde 300 milyon EUR seviyesinde olmasını beklemektedir. Şirket, 2024 yılında 3.52 seviyesinde olan Net Borç/FAVÖK rasyosunun ise 2025 yılında 2.5-3.0 seviyesinde olmasını beklemektedir.

Değerlendirme ve Hedef Fiyat TAV Havalimanları'nın 1Ç25 döneminde açıklamış olduğu finansal sonuçları sınırlı pozitif bulduk. Şirketin bu dönemde açıkladığı finansal sonuçlara bakıldığında ciro büyümesini, toplam yolcu sayısındaki büyümeyi ve net borcunun yatırım döneminde olmasına rağmen 1.8 milyar EUR seviyesinde sabit kalmasını olumlu buluyoruz. Öte yandan satışların maliyetinde ve operasyonel giderlerde ciroya oranla daha fazla yüzdesel artış yaşanması, özkaynak yöntemiyle değerlenen yatırımların zarar paylarında yaşanan büyüme, net finansman giderindeki büyüme ve Euro'daki değer kazanımından doğan ertelenmiş vergi yükümlülüğü ise net karı baskılarken bilançodaki negatif unsurlar olarak öne çıkıyor. Şirketin, Antalya, Ankara ve Almatı yatırımların ise ilerleyen dönemlerde ciro büyümesine sağlayacağı katkıyı önemli buluyoruz. TAVHL için İNA modelimize göre 12 aylık hedef fiyatımızı 406.00 TL seviyesinde koruyoruz.