Hedef Fiyat %14 Yükseltildi! Hissede Endeksin Üzerinde Getiri Bekleniyor

2025 yılı strateji raporunda hisselere ilişkin detaylı analiz yapan AK Yatırım, yatırımcıları ile önemli verileri paylaştı. Hedef fiyat %14 yükseltildi! Hissede endeksin üzerinde getiri bekleniyor.

Borsa İstanbul'un aracı kurumlarından Ak Yatırım, 2025 senesi strateji raporunu yatırımcıları için yayımladı. AK Yatırım, banka hisselerinden İş Bankası'nı (ISCTR) değerlendirdi.

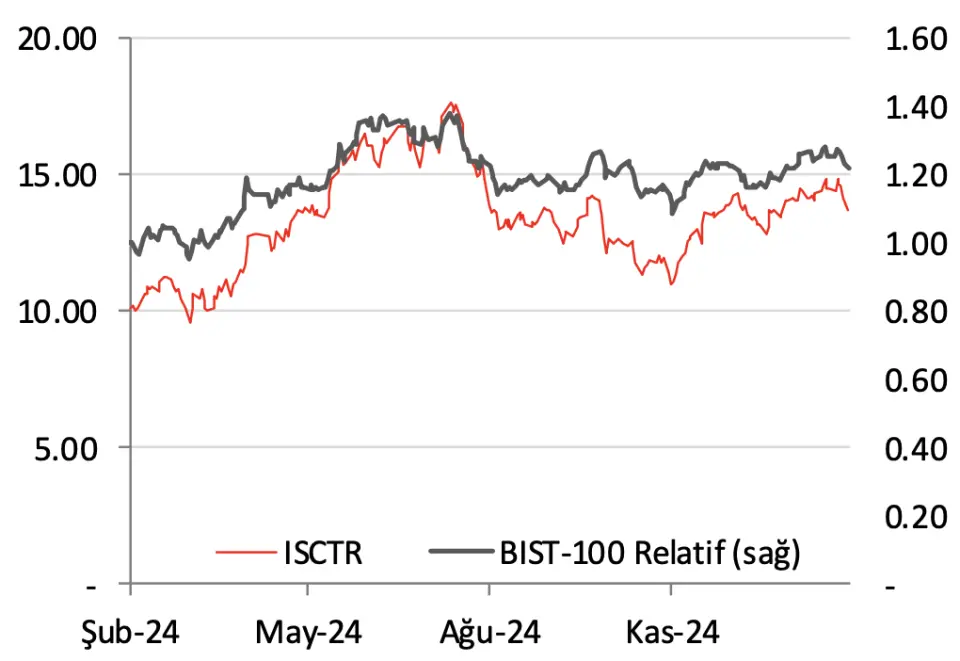

- "2024 yılın dört özel banka arasında İş Bankası en düşük getiriyi sağladı."

- ISCTR hissesinin önceki sene zayıf kalması marj baskısının sektöre göre daha sert hissedilmesinden ve en büyük iştiraki olan Şişe Cam’ın faaliyet performansındaki gerilemeden kaynaklandı."

- "2024/9’da bankacılık faaliyetleri zarar kaydederken dönem net kârı tamamen iştirak değerleme kazancından, 7 milyar TL serbest karşılığın çözülmesinden ve vergi aktifinden geldi."

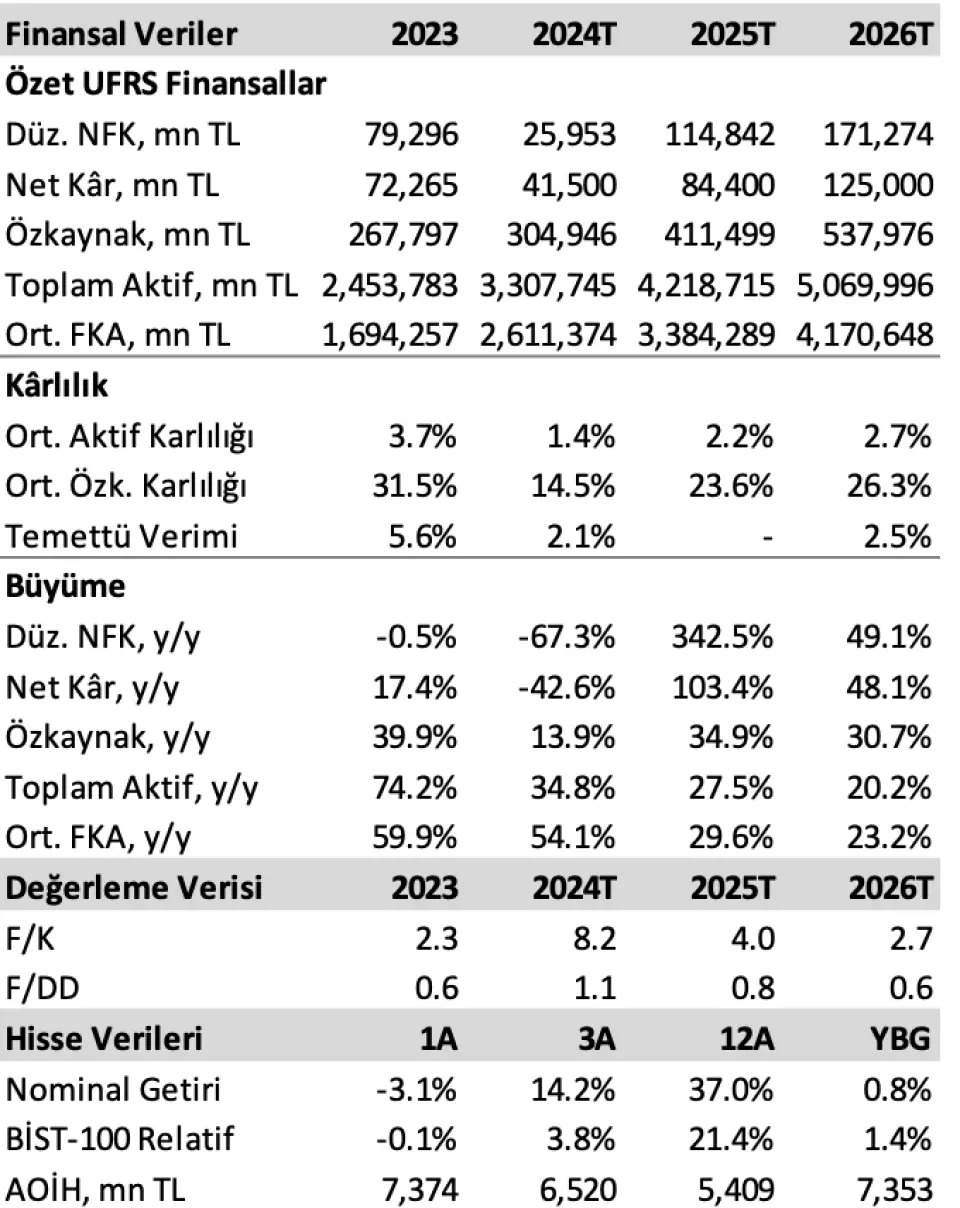

- "İş Bankası'nın son çeyrekteki toparlanmasına rağmen esas net faiz marjının 2024 yılında 2023'e oranla yaklaşık 330 baz puana yakın düşeceğini (esas net faiz marjı en çok azalan iki banka arasında), 2025 yılında ise dört bankanın ortalamasına paralel 400 baz puan yükseleceğini tahmin ediyoruz."

- "Net faiz marjının bu denli belirgin düşmesinde toplam içerisinde TL kredilerin görece düşük ve kısa vadeli TL fonlamanın görece yüksek paya sahip olması, TL kredilerinin payının rakip bankalara göre düşük kalması ve sıkılaşma sürecindeki uygulamalarının düşük vadeli fonlama yapısını daha belirgin etkilemesi öne çıkıyor."

- "Buna karşılık, faiz indirimlerine geçilmesi ile beraber bankanın net faiz marjında toparlanmayı daha hızlı göreceğini bekliyoruz."

İş Bankası Bilanço Beklentisi

- 2024 yılını İş Bankası’nın 41,5 milyar TL net kâr ve %10’un hafif üzerinde zayıf bir öz kaynak getirisi ile tamamlayacağını tahmin ediyoruz."

- "İş Bankası için 2025 ve 2026 senelerine yönelik net kâr tahminlerimiz 84,4 milyar TL ve 125 milyar TL düzeyinde ve öz kaynak getiri beklentilerimiz %24 ve %26 düzeyinde yer alıyor."

AK Yatırım, İş Bankası için "Benzer bankalar arasında en düşük oranda teminatsız kredi kartı ve ihtiyaç kredisi toplamına ve en yüksek oranda yabancı para krediye sahip banka olarak dikkat çekiyor." değerlendirmesinde bulundu.

- "Aktif kalitesindeki bozulma bireysel tarafta başladığından, bu durum bankanın kısa vadede aktif kalitesinde görülen bozulmanın sektöre göre daha ılımlı seyretmesini sağlayabilir."

- "İş Bankası'nın kredi risk maliyeti 2024/9’da benzer banka ortalamasının hafif üzerinde 93 baz puan olarak gerçekleşti (2023'te 59 baz puan)."

- İş Bankası’nın 2024 için net kredi risk maliyetinin 100 baz puanın altında kalacağını, 2025 ve 2026 için 130 baz puan ve 165 baz puan ile sektör ortalamasının (175baz puan ve 200 baz puan) altında bulunacağını öngörüyoruz."

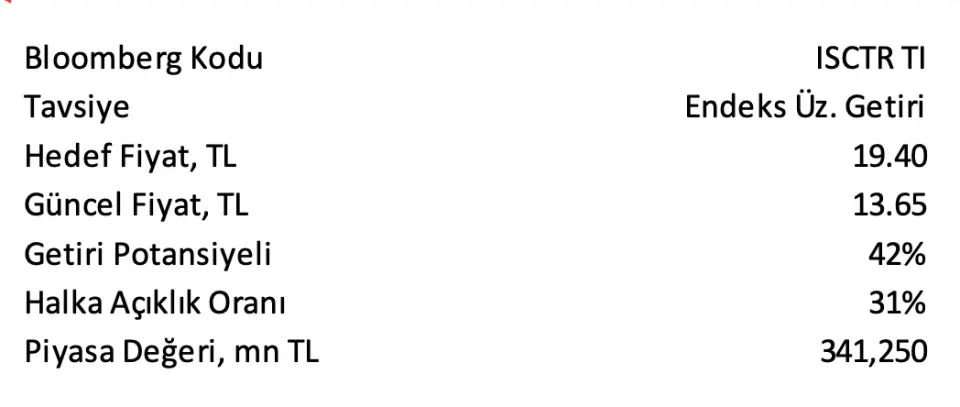

ISCTR Hissesi Hedef Fiyat

Ak Yatırım, İş Bankası (ISCTR) için hedef fiyat ve yatırım görüşünü duyurdu. Ak Yatırım, ISCTR hissesi için 12 aylık hedef fiyatını %14 artırarak 19,40 TL çıkarttığını açıkladı.

ISCTR hisse tavsiyesi ‘Endeksin Üzerinde Getiri’ şeklinde belirtildi. ISCTR hissesinin hedef fiyatı üzerinden 2026T F/DD’yi 0,9x olarak hesaplandığı belirtildi. Hissenin son on yılda en yüksek 12 aylık F/DD çarpanının ise 1,2x seviyesini gördüğü aktarıldı.