Hedef Fiyat Güncellendi! Kurum Net Karı %65,9 Düşen Hisseyi AL Diyor

Bilanço döneminde senelik bazda %65,9 düşüşle 2.694 milyon TL net kar duyuran hisse değerlendirildi. Kurum, hedef fiyat güncellenen hisseyi AL diyor.

Borsa İstanbul'un aracı kurumlarından Halk Yatırım, Erdemir Ereğli Demir ve Çelik Fabrikaları T.A.Ş.'nin (EREGL) duyurduğu bilanço verilerini değerlendirdi.

Halk Yatırım, Ereğli Demir Çelik için "Net kara sigorta tazminat geliri katkı sağladı." ifadesini kullandı.

-

"2024 yılı 4. çeyrekte Erdemir, kurum öngörümüz olan 2.559 milyon TL’nin %5,3, piyasa ortalama öngörüsünün ise %3,6 üzerinde senelik bazda %65,9 azalışla 2.694 milyon TL net kar duyurdu."

-

"Net kar marjı senelik bazda 12,0 puan azalışla %4,9 seviyesinde geldi. Net kara, deprem sebebi ile sigorta çerçevesinde tahsil edilen hasar tazminatı katkı sağlarken, net kardaki sapmada, tahminlerimizin altında gelen vergi gideri etkili oldu."

-

"Sigorta çerçevesinde tahsil edilen hasar tazminatı bu çeyrekte 5.140 milyon TL (2024: 8.523 mn TL) olarak kaydedildi. Genel olarak zayıf operasyonel karlılık ile öngörülerimize paralel gelen finansal sonuçların hisse performansına yansımasını ‘sınırlı negatif’ olarak görüyoruz."

-

"Cirodaki artış sınırlı kaldı. Ereğli'nin bu çeyrekte net satış gelirleri, kurum öngörümüz ve piyasa öngörümüzün üzerinde senelik bazda %17,5 yükselişle 55.113 milyon TL seviyesinde geldi."

-

"Son çeyrekte yurt içi demir çelik satışları %13,0 yükselişle 43.708 milyon TL, yurt dışı demir çelik satışları %39,3 yükselişle 8.233 milyon TL’ye çıktı."

-

"Bu çeyrekte şirketin sıvı çelik üretimi yıllık %11 azalışla 2 milyon ton seviyesine gerilerken, nihai mamül üretim miktarı %4,4 yükselişle 2,16 milyon ton, satış miktarı ise %3,4 artışla 2,19 milyonn ton seviyesine çıktı."

-

"2023'teki deprem sebebi ile %75 seviyesine gerileyen ham çelik kapasite kullanım oranı 2024 yılında %89 seviyesinde gerçekleşti."

-

"Satış dağılımında uzun ürünlerin payı %11, yassı ürünlerin payı ise %89 oldu. Satış dağılımını bölgesel olarak incelediğimizde ise ilk dokuz ayda %20 olan yurt dışının payı son çeyrekte %16 seviyesine indi. Böylelikle 2024’te ihracatın toplam satış içindeki payı %19 seviyesinde gerçekleşti."

Halk Yatırım, Erdemir için "Beklentimize paralel operasyonel karlılık" ifadesini kullandı.

-

"Erdemir'in FAVÖK’ü dördüncü çeyrekte kurum öngörümüze paralel, piyasa ortalama öngörüsünün ise %8,6 altında yıllık bazda %59,7 azalışla 2.641 mn TL seviyesinde, FAVÖK marjı ise yıllık bazda 9,2 puan düşüşle %4,8 seviyesinde geldi."

-

"Ton başına FAVÖK bu çeyrekte 39 dolar ile son senelerin en düşük seviyesinde gerçekleşti. İlk çeyrekte 124 dolar seviyesinde olan ton başına FAVÖK sonraki çeyreklerde düşüşe geçerken, 2024 yıl genelinde 83 dolar (2023: 92 dolar) seviyesinde gerçekleşmiş oldu."

-

"Net Borç/FAVÖK oranındaki artış sürdü. Erdemir'in 2023'te 977 milyon dolar olan yatırım harcamaları 2024 yılında 1.070 milyon dolar seviyesinde kaydedildi."

-

"Yüksek yatırım harcamaları ve düşük operasyonel karlılığın etkisi ile dolar bazında net borç / FAVÖK oranı 2023 yılındaki 2,1x’den 2024'te2,8x seviyesine çıktı."

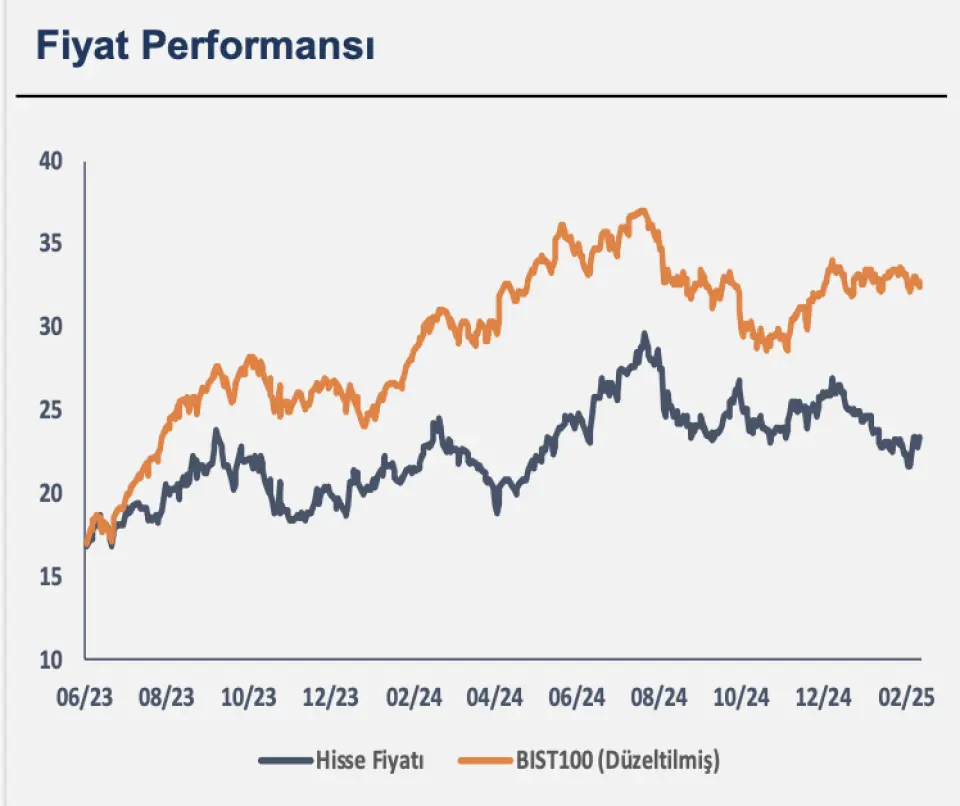

EREGL Hissesi Hedef Fiyat

Halk Yatırım, Erdemir Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (EREGL) için hedef fiyat, hisse tavsiyesi ve getiri potansiyelini açıkladı.

Halk Yatırımi EREGL hissesi için 33,96 TL olan hedef fiyatını 33,12 TL olarak güncellediğini duyurdu. EREGL hisse tavsiyesinin 'AL' olarak korunduğu aktarıldı.