%53 Getiri Potansiyeli! 2.694 Milyon TL Net Kar Bildiren Hisseye AL Tavsiyesi Geldi

%53 getiri potansiyeli! 2.694 milyon TL net kar bildiren hisseye AL tavsiyesi geldi. Hedef fiyat ve hisse tavsiyesi dikkat çeken hissenin bilanço verileri değerlendirildi.

Aracı kurumlardan Şeker Yatırım, Erdemir Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (EREGL) tarafından duyurulan bilanço verilerini analiz etti.

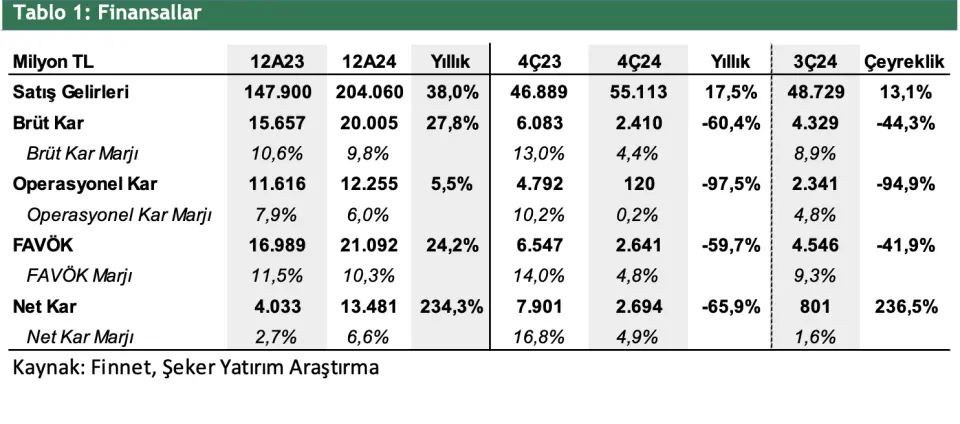

Erdemir, 2024 yılının 4. çeyreğinde 2.694 milyon TL net kar (4Ç23: 7.901mn TL -%66) duyurdu. Şeker Yatırım, Erdemir bilançosu için "Bizim beklentimiz 2.600 milyon TL ve piyasa beklentisi 2.753 milyon TL net kar elde edilmesi yönündeydi." ifadesini kullandı.

- "4. çeyrekte maliyet ve operasyonel giderlerde artış sonucu 120 miyon TL faaliyet karı elde edildi. 6 Şubat 2023 tarihinde yaşanan depreme bağlı olarak sigortadan elde edilen 155 milyon USD’lik (5.140mn TL) avans net karı destekledi."

- "Net finansman gideri 1.545 milyon TL olurken; 143 milyon TL parasal kayıp, 657 milyon TL net vergi gideri kaydedildi."

- "4. çeyrekte Erdemir, bizim öngörümüz olan 49.111 milyon TL’nin ve piyasa beklentisi olan 50.319 milyon TL’nin üzerinde 55.113 milyon TL (yıllık +%18) satış geliri kaydetti. Bu çeyrekte satış hacmi 2.083 bin ton öngörümüzü aşarak 2.192 bin ton seviyesinde kaydedildi. Senenin en güçlü satış hacmi bu çeyrekte kaydedilmiş oldu (4Ç23: 2.119bin ton)."

- "4. çeyrekte FAVÖK bizim 3.308 milyon TL öngörümüzün ve piyasa beklentisi olan 2.967 milyon TL’nin altında 2.641 milyon TL seviyesinde geldi."

- "Ton başına FAVÖK ise 47 dolar öngörümüzün altında 35 dolar seviyesinde ve son 8 çeyreğin en düşük seviyesinde oluştu."

Erdemir Net Borç Değerlendirmesi

Erdemir'in net borç pozisyonu 2024'ün 3. çeyreğinin sonundaki 68.599 TL’den 64.442 milyon TL seviyesine hafifçe geriledi. Net Borç / FAVÖK rasyosu ise zayıflayan FAVÖK üretiminin etkisi ile 2,55x’den 3,06x’e çıktı.

2024 Sonuçları: "Ereğli, 2024'ün tamamında 8.051bin ton satış hacmi gerçekleştirirken senelik %38 yükselişle 204.060 milyon TL satış geliri elde etti. 2024'te ton başına FAVÖK 80$ ile sırasıyla 97$ ve 207$ seviyelerinde gelen 2023 ve 2022 seviyelerinin altında kaldı. 2024'te 13.481 milyon TL net kar elde edildi."

EREGL İçin 2025 Beklentileri

- "Senenin ikinci yarısının, global ekonomik görünümde toparlanma ile birlikte ürün fiyatlarını destekleyerek daha iyi finansallara yol açmasını öngörüyoruz."

- "Ayrıca tekrar tırmanması öngörülen Ticaret Savaşları sene içerisinde hem ürün hem hammadde fiyatlarının dalgalanmasına yol açabilir."

- "2025 yılında özetle satış tonajının 8,2 milyon tona iyileşeceğini bekliyoruz. 2025 senesinde toplam 277.292 milyon TL satış geliri elde edileceği tahmin edilirken 36.749mn TL FAVÖK elde edileceğini, böylece 106$ ton başına FAVÖK gerçekleşmesi görebileceğimizi düşünüyoruz."

EREGL Hissesi Hedef Fiyatı

Şeker Yatırım, Erdemir Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (ERDMR) 4. çeyrek finansalları ve beklentileri doğrultusunda 12 aylık hedef fiyatını, getiri potansiyelini ve hisse tavsiyesini duyurdu.

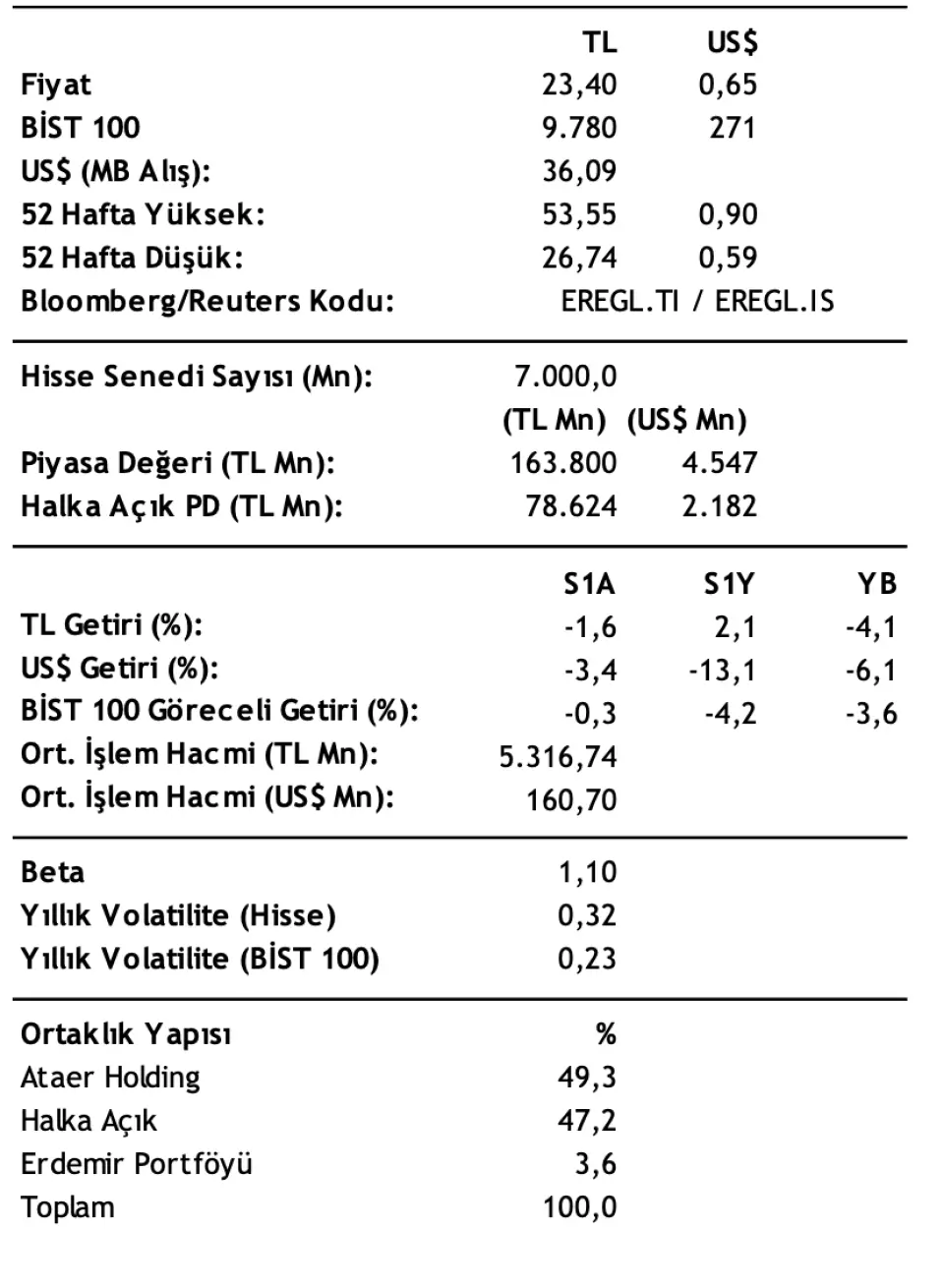

Şeker Yatırım, EREGL hissesi hedef fiyatını 35,77 TL şeklinde belirtti. EREGL hisse tavsiyesi AL olarak duyuruldu. EREGL hissesinin getiri potansiyeli ise %53 şeklinde aktarıldı.