Hedef Fiyatın Düştüğü Hisse Hala %74 Yükseliş Potansiyeli Taşıyor!

Hedef fiyatın düştüğü hisse hala %74 yükseliş potansiyeli taşıyor! Aracı kurum, şirkete ilişkin değerlendirmede bulundu ve beklentilerini açıkladı.

Yayınlama Tarihi: 21.09.2025 16:45

—

Son Güncelleme: 21.09.2025 16:45

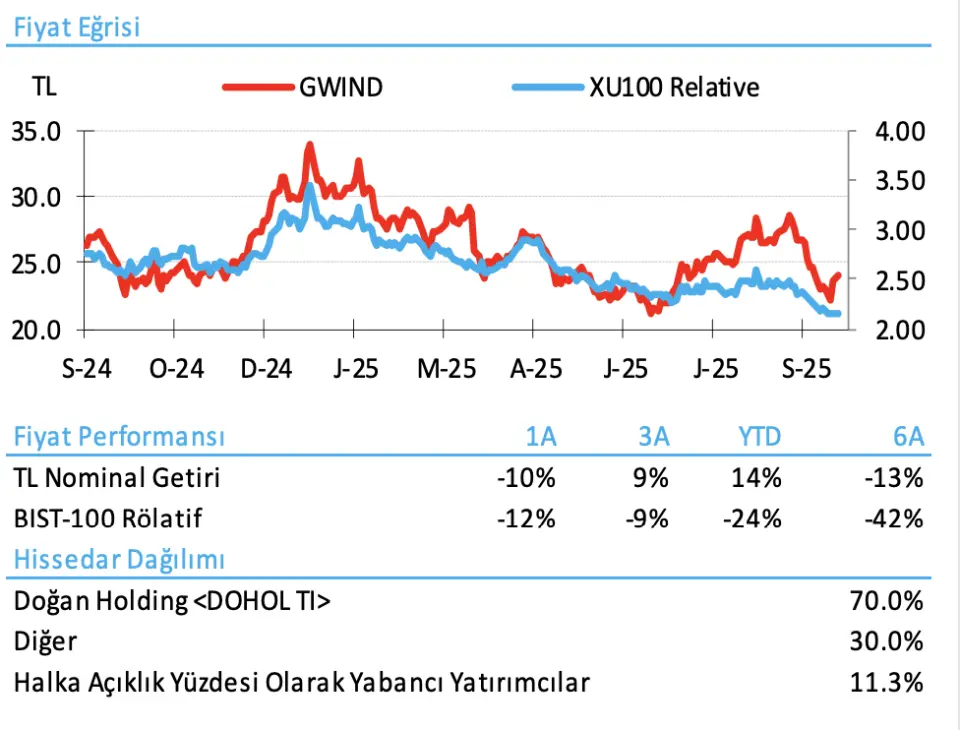

Borsa'nın aracı kurumu Tera Yatırım, Galata Wind (GWIND) hissesine yönelik değerlendirmesini yatırımcıları ile paylaştı. Aracı kurum, Galata Wind için "Kapasite Artışlarının operasyonel kârlılığı desteklemesi bekleniyor..." ifadesini kullandı. Tera Yatırım, GWIND hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de açıkladı.

- "Galata Wind’in, yakın zamanda devreye alınan kapasite artışları (Taşpınar hibrit ve Mersin RES) ve iyileşen kapasite kullanım oranlarının desteği ile 2025'in ikinci yarısında güçlü bir performans göstereceğini tahmin ediyoruz. Bu gelişmelerin, daha yüksek üretim hacimlerine ve marj artışına katkı sağlamasını bekliyoruz. 2025'in ilk yarı sonuçlarının duyurulmasının ve Avrupa yatırımlarına yönelik görünürlüğün artmasından sonra modelimizi güncelledik. Artan kârlılık ivmesi, emsallerine kıyasla daha düşük kaldıraç düzeyi ve planlanan Avrupa projeleri ile görünür büyüme potansiyeli sayesinde hisse için cazip bir alım fırsatı görüyoruz."

- "2025'in ilk 8 ayında (8A25) ortalama spot elektrik fiyatları MWh başına 66,8 dolar seviyesinde gerçekleşerek 2024 yılının aynı dönemine oranla %2 düşmüştür... Gerileme sınırlı görünse de, enflasyon muhasebesi sebebi ile finansallara yansıması daha belirgin olmaktadır. Modelimizde, ortalama spot fiyatları 2025 için MWh başına 68 dolar, 2026 için ise 70 dolar olarak varsayıyor ve sonrasında yıllık %2 artışla projekte ediyoruz."

- "Galata Wind, Almanya’da 43 MW’lık Agri-PV (GES) ve 40 MW’lık batarya depolama projeleri ile İtalya’da inşaata hazır durumda olan 9 MW’lık bir GES için hisse alım sözleşmeleri imzalamıştır... Söz konusu projeler şu anda inşaat öncesi aşamadadır. Galata Wind'in öngörüsüne göre yönetim, 2026–27 dönemine kadar yaklaşık 200 MW GES (+40 MW batarya) kapasitesine ve 2030'a dek Avrupa’da toplam 300 MW kurulu güce ulaşmayı hedeflemektedir. Mevcut aşamada kesinleşmiş duyuruların sınırlı olması sebebi ile modelimizde Avrupa’da 150 MW kapasite varsayıyoruz."

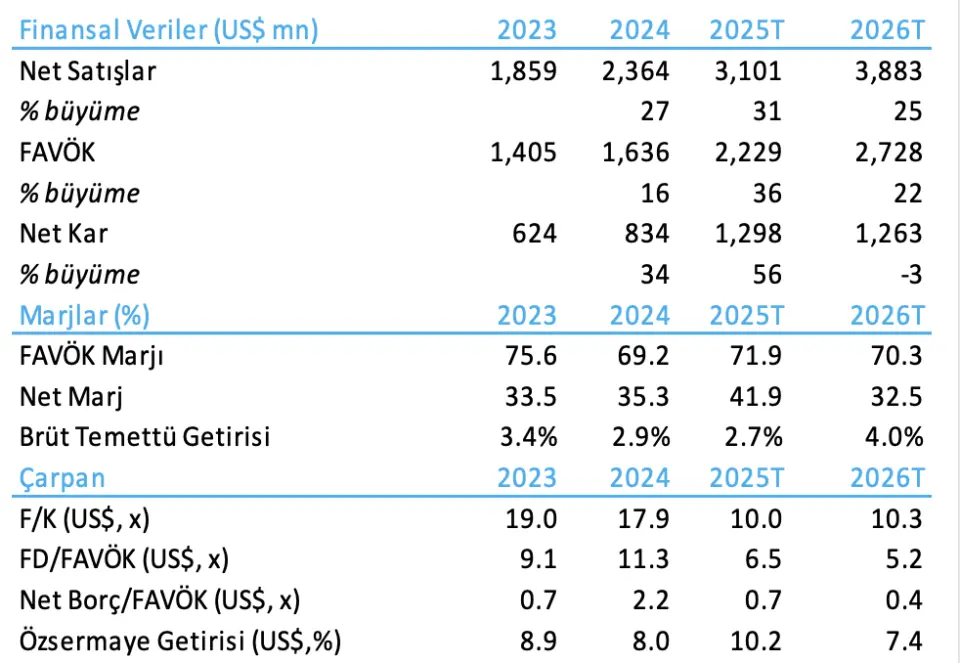

- "2025'e yönelik beklentiler tahminlerimizle uyumlu... Galata Wind, %70–75 EBITDA marjı (yıllık +3,3 puan), 900–980 GWh üretim (yıllık +%16) ve 1,6 milyar TL yatırım harcaması (yıllık -%51) öngörüyor. Bu beklentiler, bizim %72 marj ve 930 GWh üretim tahminlerimizle büyük ölçüde örtüşürken, 1,7 milyar TL olarak öngördüğümüz (enflasyon muhasebesi hariç) yatırım harcaması tahminimizin bir miktar altında kalmaktadır."

- "2025 finansallarında makul bir iyileşme bekleniyor... Şirket, yakın zamanda 20 MW’lık Taşpınar hibrit projesini ve Mersin RES’te ek 37 MW kapasiteyi devreye alarak kurulu gücünü %19 artırdı. Kapasite kullanım oranları yıllık bazda büyük ölçüde yatay seyretse de, öncü göstergeler 3Ç’de güçlü bir performansa işaret ediyor. 2025 yılı için, enflasyon muhasebesi etkisi hariç tutulduğunda, FAVÖK’ün yıllık bazda %36 ve net kârın %55 artmasını bekliyoruz."

GWIND Hissesi İçin Başlıca Riskler

- "Elektrik fiyatlarında görülen dalgalanmalar, düzenlemelerde değişiklik, düşük hidrolik gibi doğal faktörler, düzenleyici onaylar sebebi ile proje takvimlerinin gecikebilmesi."