Hedef Fiyat Düştü AMA Yatırımcıya Hisseyi TUT Önerisi Verildi

Hedef fiyat düştü AMA yatırımcıya hisseyi TUT önerisi verildi. Deniz Yatırım, şirket için dev raporunu yatırımcılara sundu. 2026 beklentileri de açıklandı.

Aracı kurum olan Deniz Yatırım, Brisa Bridgestone (BRISA) için şirket güncelleme raporunu paylaştı. Aracı kurum, şirket için "Piyasa koşulları dengelenmeyi belirleyecek" ifadesini kullandı. Deniz Yatırım BRISA hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesini de açıkladı.

- "Brisa Bridgestone, ilk yarıyılda, baskılanan operasyonel marj ve yüksek seyreden finansman gideri ile net karın zorlandığı bir dönemi geride bırakırken, 3Ç25 dönemi ile toparlanmanın başladığına dair düşünceleri harekete geçirdi. Bu süreçte yaşanan operasyonel ve finansal gelişmeleri tekrar hatırlamak ve önümüzdeki dönem dinamiklerini değerlendirmek isteriz."

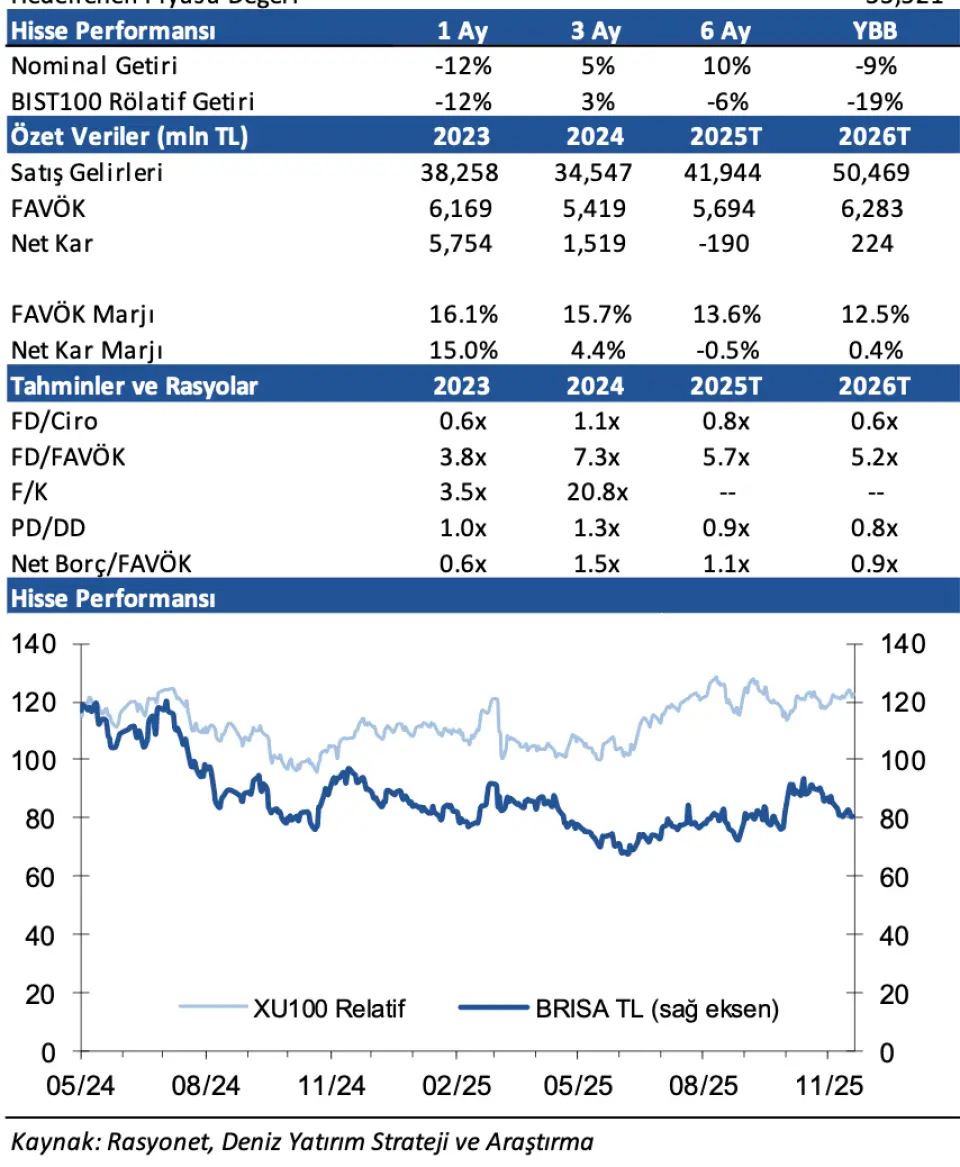

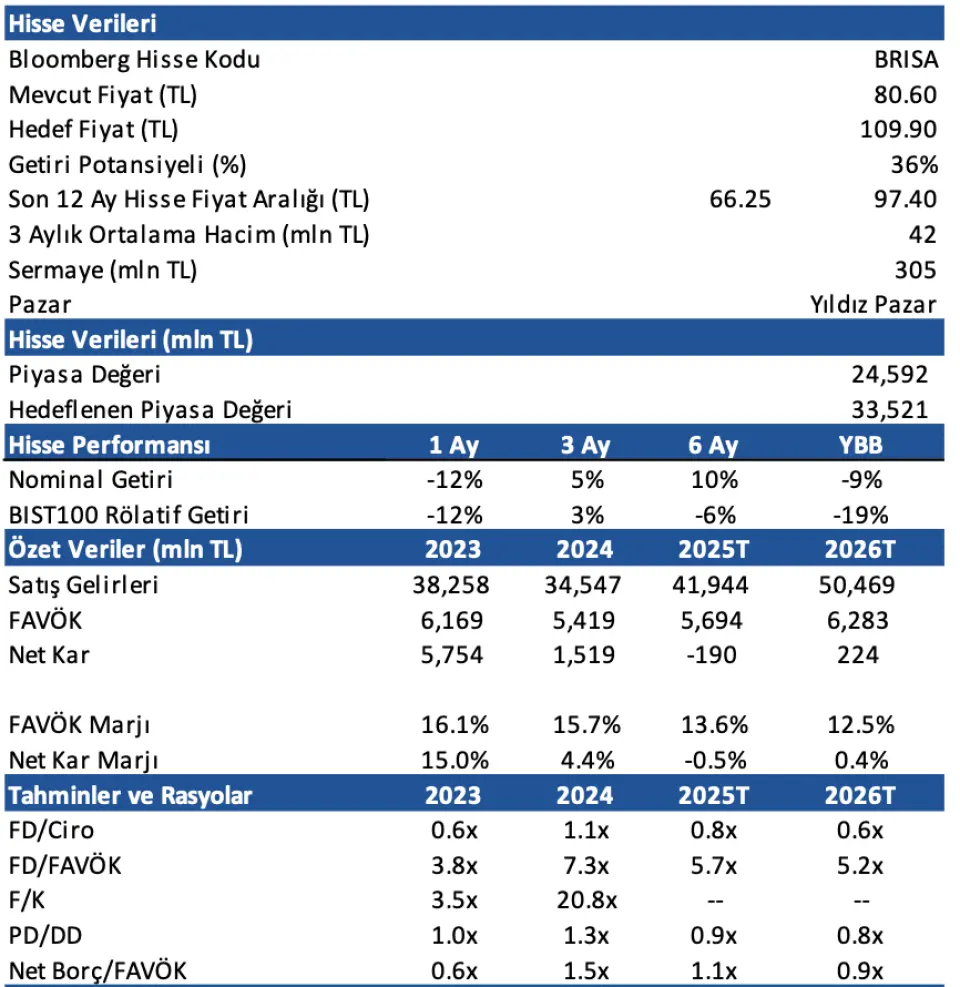

- "Hedef fiyatımızdaki revizyonun temellerini makro tahminlerimizdeki değişikliğe ek olarak modelimizi 1 yıl ileriye taşımamız oluşturmaktadır. Hisse, 2026 tahminlerimize göre hisse 5,2x FD/FAVÖK ve 0,8x PD/DD çarpanlarıyla işlem görmektedir. BRISA, yıl başlangıcından bu yana BIST 100 endeksinin %19 gerisinde performans göstererek ana endeksten önemli ölçüde negatif ayrışmıştır."

2025 Sene Sonu Beklentilerleri:

-

"Operasyonel verileri hatırlayacak olursak; Brisa’nın toplam lastik satış hacmi 9A24’e kıyasla %5 düşerek 148.771 tondan 141.231 tona gerilemiştir. Yenileme segmenti satışları, ticari segment kaynaklı, %9 düşüşle 65.268 ton, OE satış hacmi ise %10 daralma ile 22.061 ton olarak gerçekleşmiştir. Yurt içi satış hacmi %9 gerilerken, ihracat tarafı daha dirençli bir görünüm sergilemiş; Lassa ihracatı %3 artışla 38.960 ton, Bridgestone ihracatı ise %1 artışla 14.941 ton seviyesine ulaşmıştır."

-

"Bu gelişmeler doğrultusunda Şirket’in 9A25 performansı, geçen yılın aynı dönemine kıyasla zayıf görünüm sergiledi. Satış gelirleri %8 düşüşle 29,3 milyar TL, FAVÖK ise %26 gerilemeyle 3,5 milyar TL olarak kaydedilirken, 6A25 döneminde 1,2 milyar TL olan net zarar pozisyonu 3Ç25 dönemindeki 297 milyon TL net kar rakamı ile 903 milyon TL net zarar olarak gerçekleşti."

-

"Şirket’in, Aralık ayında paylaştığı sunumda, enflasyon muhasebeli, 2025 yıl sonuna ait beklentileri; i) toplam lastik satış hacminde tonaj bazında düşük tek haneli düşüş ii) satış gelirlerinde yüksek tek haneli düşüş iii) brüt kâr marjında düşük tek haneli düşüş vi) faaliyet giderinde düşük tek haneli artış v) FAVÖK marjının düşük tek haneli düşüş vi) net kâr marjının orta tek haneli düşüş göstermesi yönünde."

-

"3Ç25 döneminde görmeye başladığımız FAVÖK marjındaki iyileşme ve net kar pozisyonunun son çeyrekte de önemli bir momentum oluşturacağını düşünüyoruz. Böylelikle, 2025 yıl sonu beklentilerimiz 41,9 milyar TL ciro, 5,7 milyar TL FAVÖK ve 190 milyon TL net zarar yönünde şekillenmekte. Tahminlerimiz, güncelleme ihtimali barındırmakla birlikte, mevcut öncü tahminimiz 4Ç25 döneminde 10.9 milyar TL ciro, 2 milyar TL FAVÖK ve 766 milyon TL net kar olarak şekillenmekte."

BRISA İçin 2026 Yılı Beklentileri

-

"Gelecek yıla yönelik beklentilerimizi oluştururken piyasa koşullarının Brisa için zorlayıcı olmaya devam edeceği öngörümüzü korumakla birlikte, Şirket cephesindeki olumlu gelişmenin net borçluluk tarafında yaşanacak iyileşme olacağını düşünüyoruz. Bu kapsamda, 2025 yıl sonu için tahmin ettiğimiz 1,1x net borç/FAVÖK seviyesinin, 2026 yılında 0,9x seviyesine sınırlı gerilemesini bekliyoruz."

-

"2026 yılına ilişkin projeksiyonlarımızda Brisa’nın cirosunu 50,5 milyar TL seviyesinde öngörürken, operasyonel baskıların etkisiyle FAVÖK marjının yaklaşık %12,5 seviyesinde gerçekleşeceğini tahmin ediyoruz. Net kâr tarafında ise 2025’e kıyasla daha olumlu bir tablo bekliyoruz. Bunun temel nedeni, net borç pozisyonundaki gerilemeye paralel olarak finansman giderlerinin ağırlığının azalacağı yönündeki beklentimiz. Bu çerçevede Brisa’nın 2026 yılını 224 milyon TL net kâr ile tamamlayacağını öngörüyoruz."

-

"Şirket’in, yine Aralık ayında paylaştığı sunumda, 2026 yıl sonuna ait beklentileri; i) toplam lastik satış hacminde tonaj bazında yatay seyir ii) satış gelirlerinde düşük çift haneli yükseliş iii) brüt kâr marjında düşük tek haneli düşüş vi) faaliyet giderinde düşük çift haneli artış v) FAVÖK marjının düşük tek haneli düşüş vi) net kâr marjının düşük tek haneli artış göstermesi yönünde."

- "Bu beklentilere ek olarak Şirket, 2026 yılına yönelik projeksiyonlarında karşılaşılması muhtemel temel zorlukları; süregelen enflasyonist baskılar, yerel para biriminin reel olarak değerlenmesi, finansman maliyetlerinin yüksek seyri, iç talepteki zayıflık ve bayi stoklarında artış olarak tanımlamaktadır. Buna ek olarak, ihracat pazarlarında giderek yaygınlaşan tarife dışı engeller ile otomotiv üreticilerindeki kesintiler de dış kaynaklı riskler arasında değerlendirilmektedir. Operasyonel tarafta ise döviz bazlı hammadde maliyetlerindeki artış, işgücü maliyetlerindeki baskı ve zorunlu yatırım gereklilikleri şirket için önemli risk unsurlarıdır. Brisa, bu riskleri yönetmeye yönelik aksiyon planı kapsamında; disiplinli yatırım ve işletme sermayesi yönetimi, ihracat hacmini artırarak döviz gelirlerinin güçlendirilmesi, ürün portföyünde Premium ve HRD segmentlerinin payının yükseltilmesi ve dağıtım kanallarının daha etkin bir yapıya kavuşturulmasına odaklanmaktadır. Ayrıca, elektrikli araçlara geçiş süreci ile dijital filo çözümlerinin (Arvento entegrasyonu) hız kazanması, şirketin 2026 büyüme hikâyesinin kritik bileşenleri arasında konumlanmaktadır."

- "2026’ya dair bizim de ana senaryomuz, yılın tamamında ortalamada %30-35 aralığında politika faizinin ağır basması, TL borçlanma maliyetlerinin gerileme süreci içerisinde olmakla birlikte yüksek seyrini koruması, reel lira değerlenmesinin 2025 ölçeğinde olmasa da devam etmesi ve talep koşullarının dezenflasyonu destekler şekilde oluşması. Bu nedenle söz konusu senaryomuzun 2025’te koşullar kaynaklı zorlanma gösteren sektör ve şirketlerde mevcut pozisyonlarında çok önemli bir değişikliğe neden olmaması yönünde şekillendiğini belirtmek isteriz. Nette BRISA'ya yönelik TUT şeklindeki önerimizin temelini; bulunduğu sektördeki gidişat, dezenflasyon programının %30'un aşağısında önemli bir kritik eşikte hareket edecek olması, talep koşullarındaki zayıflık ve finansallara yönelik 'temkinli' duruşumuza paralel bir süre daha yakından izlemenin çok daha doğru bir yaklaşım olacağı fikri oluşturmaktadır.

Deniz Yatırım BRISA Hedef Fiyat

Deniz Yatırım, BRISA hissesi için hedef fiyatını 124,60 TL’den 109,90 TL’ye güncelledi. BRISA hisse önerisi ise TUT şeklinde ifade edildi. BRISA getiri potansiyeli de %36 oldu.Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!