Hisse 146,10 TL'ye Yükselebilir! Aracı Kurum TUT Tavsiyesini Paylaştı

Borsa İstanbul'un savunma devi için hedef fiyat, hisse tavsiyesi ve prim potansiyeli duyuruldu. Hisseye yönelik değerlendirmeler paylaşıldı.

Yayınlama Tarihi: 29.03.2025 17:45

—

Son Güncelleme: 29.03.2025 17:45

Borsa İstanbul'un aracı kurumu Anadolu Yatırım, Aselsan (ASELS) için değerlendirmede bulundu. Anadolu Yatırım, ASELS hissesi için 12 aylık hedef fiyat, prim potansiyeli ve hisse önerisini duyurdu.

- "Son senelerde ASELSAN’ı, artan küresel savunma harcamaları ve şirketin finansallarında görülen iyileşmelerin de etkisi ile araştırma kapsamımıza alıyoruz. Rekor seviyelere çıkan bakiye siparişlerin, 2025'te de büyümeyi sürmesini öngörüyoruz."

- "Önümüzdeki süreçlerde şirketin imzalanması öngörülen projeleri arasındaki ÇelikKubbe, KAAN ve gelişmiş insansız hava araçları projeleri sebebi ile ön plana çıkmaktadır."

"Katalizörler: Dünya’da artan jeopolitik risklerla beraber artan savunma harcamaları, Aselsan'ın gelir yapısının dövize endeksli olması, tarihi zirveye çıkan bakiye siparişlerinde artışın sürmesi beklentisi ve finansal yapısındaki iyileşme."

"Riskler: Olası ekonomik ve jeopolitik gelişmelere bağlı olarak savunma bütçesinin kısıtlanması, döviz fazlası bulunan şirketin TL’deki değer kazancıyla beraber kur farkı gelirlerinde azalış."

Net Karlılıkta Olumlu Görüntü

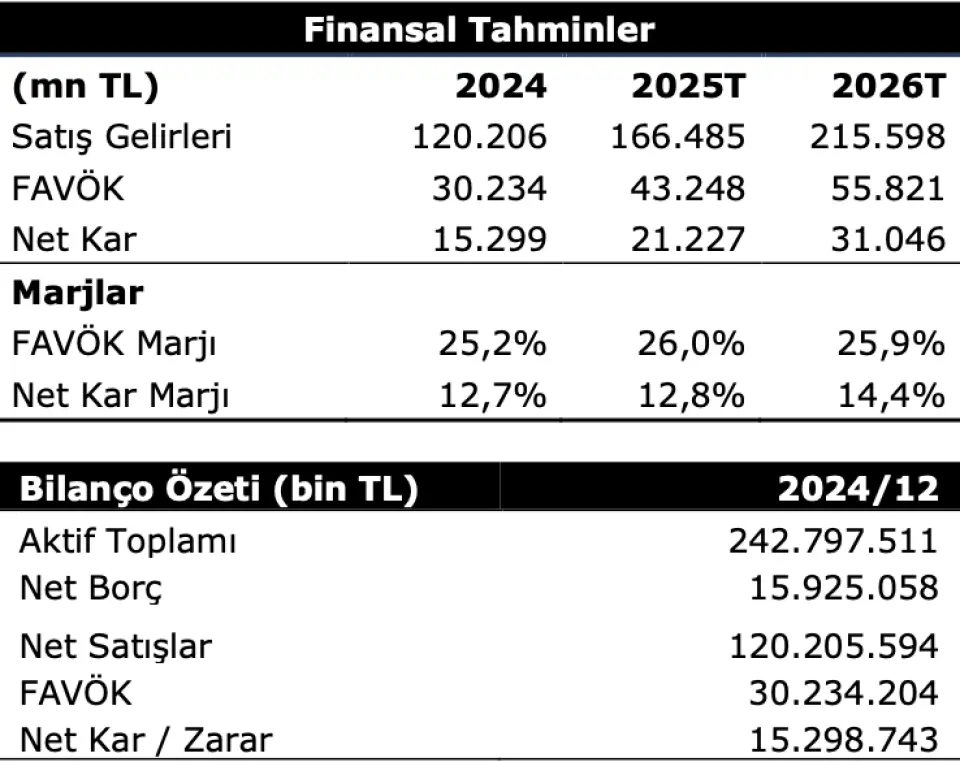

- "Aselsan'ın 2024 yılı dördüncü çeyrek ana ortaklık net dönem karı yıllık bazda %47 oranında yükselerek 8,8 milyar TL olarak kaydedilmiştir. Net karda ortalama piyasa öngörüsü 6,6 milyar TL’de bulunuyordu. Dördüncü çeyrek sonuçları ile beraber Aselsan'ın 2024/12 sonunda ana ortaklık net dönem karı bir geçtiğimiz senenin aynı dönemine oranla %45,3 oranında artarak 15,3 milyar TL olarak gerçekleşmiştir."

- "Satış gelirlerinde görülen artış net kara destek verdi. Şirketin satışları 2024 yılı sonunda, bir önceki yıla göre %13 oranında yükselerek 120,2 milyar TL’ye çıkmıştır. 2024'te toplam satış gelirleri içerisinde yurtdışı satışların payı %14,1’e çıkmıştır. Bu oran 2023 yılında %8,8’de bulunuyordu."

- "Yurt dışı satışlarda hem tutar, hem de oransal bazda kuvvetli büyüme sağlandığı görülmektedir. 2024 yılı hasılatında Hava Savunma, Radar, Elektronik Harp, Güdüm, Aviyonik, Elektro-Optik, Deniz Sistemleri ve Askeri Haberleşme Sistemlerine yönelik teslimatlar önemli pay oluşturmaktadır."

Aselsan İçin 2025 Beklentileri

- "Şirket yönetimi 2025 yılı TMS-29 etkisi dahil konsolide finansal sonuçlarına yönelik beklentilerini duyurdu."

- "Aselsan'ın TL bazında konsolide gelirlerdeki artış beklentisinin %10’un üzerinde, konsolide kur farkından arındırılmış FAVÖK Marjının ise %23’ün üzerinde olduğu belirtilmiştir. Son olarak, konsolide yatırım harcamaları tahmini 20 Milyar TL üzerindedir."

- "Aselsan'ın planlanan yatırımları arasında ÇelikKubbe projesi, Tank modernizasyon, obüs, gemi, hava savunma projeleri gibi büyük platform işlemleri öne çıkmaktadır."

- "Şirketin 2025 yılı için yeni alınan işler bakiyesinin 2023 ve 2024 yıllarında olduğu gibi yüksek seyredeceğini öngörmekteyiz."

- "Aselsan'ın yeni alınan siparişler / Net Satışlar oranının 1,5-2 olacağı tahmin edilmektedir. Ayrıca, yurt dışında benzer şirketlerde bu rasyo 1,2 seviyesinde bulunmaktadır."

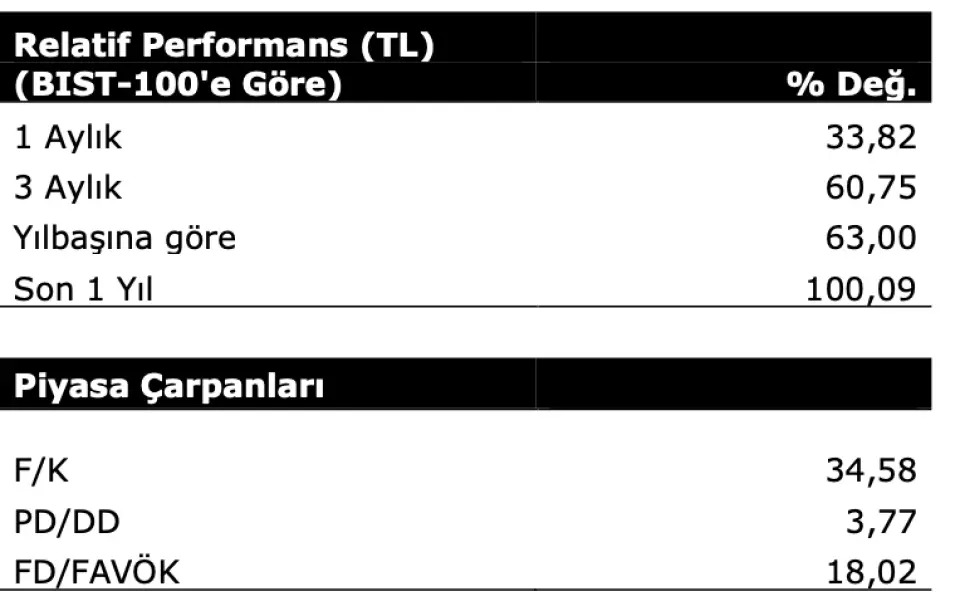

- "Şirketin 2024 yılsonu finansal sonuçlarına göre 0,70 olan Firma Değeri / Bakiye Siparişler çarpanı, şirketin son dönem performansındaki artış ile birlikte 1 seviyesinde seyretmektedir."

Anadolu Yatırım ASELS Hissesi Hedef Fiyat

Anadolu Yatırım, ASELS hissesi için hedef fiyatını 146,10 TL olarak duyurdu. Hedef fiyatına göre ASELS hissesinin %26’lık prim potansiyeli bulunduğu belirtildi. Hisse tavsiyesi “TUT” şeklinde kaydedildi. ASELS hissesi son olarak 118 TL bandında işlem görüyordu.