Hisse 222.80 TL Olabilir! Hissede %43 Yükseliş Potansiyeli Öne Çıktı

Sektörel analizleri ile dikkat çeken Oyak Yatırım, sektör hisseleri için hedef fiyat ve hisse tavsiyesiyle beraber yükseliş potansiyellerini de duyurdu. Hisse 222.80 TL olabilir! Hissede %43 yükseliş potansiyeli öne çıktı.

Yayınlama Tarihi: 15.01.2025 16:45

—

Son Güncelleme: 15.01.2025 16:45

Oyak Yatırım sektörel değerlendirme raporunda çimento sektörüne yer verdi. Oyak Yatırım, çimento sektörüne yönelik değerlendirmesinde " Temmuz itibariyle, ülkemizin çimento talebi 2024'te senelik bazda yüzde 17 oranında artmıştır. Bu durum, sene içinde çimento fiyatları üzerinde oluşan baskı sebebi ile enflasyonun altında kalan fiyat artışlarının olumsuz etkisini azaltmıştır." ifadesini kullandı.

Oyak Yatırım Çimento Sektörü Değerlendirmesi

- "Yüksek çimento talebi, yüzde 90'ın üzerinde kapasite kullanım oranı ile çalışan çimento fabrikaları sayesinde karşılanmıştır. Kahramanmaraş depreminin etkilerinin hala geçmemiş olması ve Marmara bölgesinde özellikle İstanbul'da kentsel dönüşümün henüz tamamlanmamış olması sebebi ile iç talebin artacağını öngörüyoruz."

- "Öte yandan ihracat tarafında, Suriye'de yer alan şehirlerin yeniden inşası sebebi ile ülkemizden gelen çimento talebinde inorganik bir artış bekliyoruz. Fiyat tarafında ise çimento fiyatlarının 2Ç25'e kadar baskı altında kalmasını, sonrasında ise hafif gevşemesini bekliyoruz."

- "2023 itibari ile elektrik ve petrokok fiyatlarında önemli düşüşler yaşanmış, 2024'te ise fiyatlar stabil sürerken hafif düşüşler devam etmiştir."

- "Azalan enerji maliyetleri çimento şirketlerinin güçlü marjlarında kilit rol oynamayı sürdürmüştür. 2025 için ise elektrik ve petrokok fiyatlarında enflasyonun altında, hafif bir artış öngörüyoruz."

- "Mannok satın alması ile kapasitesini artıran ve İngiltere pazarına da açılan CIMSA'yı 2025 yılı için beğeniyoruz."

- "Şirketin 2025'te Mannok'un katkısıyla beraber Suriye'de var olan talebi karşılaması muhtemel şirketlerden biri olması ve Kahramanmaraş bölgesinde önemli rol oynayacak olması ile önemli bir inorganik büyüme elde edeceğini tahmin ediyoruz."

- "Öte yanda, şirket, hem uzun vadede maliyetleri düşürmek hem de önümüzdeki dönemde olası bir karbon vergisine karşı koymak için yenilenebilir enerji ve alternatif yakıt yatırımlarına hız vermiştir."

- "2025'te Marmara bölgesinde yapılan kentsel dönüşüm, AKCNS sonuçlarına katkı sağlayacaktır."

- "AKCNS’nın diğer rakiplerine oranla en önemli avantajı esnekliğidir. Şirket, talebe göre yurt içi ve yurt dışı satış kanalları arasında hızlı bir şekilde geçiş yapabilme kabiliyetine sahiptir bu da şirketin karlılığını arttırmasına katkı yapmaktadır."

Oyak Yatırım CIMSA Hissesi Değerlendirmesi

- "Çimsa 1.7milyon ton beyaz çimento kapasitesi ile dünyanın en büyük 2. üreticisi ve 130bin ton kapasite ile CAC pazarının en büyük 3. üreticisidir.

- "Ayrıca Çimsa 3Ç24'te Mannok'un satın alınması ile gri çimento kapasitesini 4,8 milyon tona yükselmiştir. Öte yandan Çimsa'nın ABD'de 300bin tonluk beyaz çimento fabrikası, 4Ç25'te faaliyete geçeceği öngrörülen 700 bin tonluk gri çimento öğütme tesisi ve satışlarını kolaylaştırmak için çeşitli ülkelerde limanları bulunmaktadır."

- "Mannok'un satın alınmasının şirketin sonuçlarına en az 3 çeyrek boyunca inorganik bir büyüme yaratmasını bekliyoruz."

- "Mannok 3Ç24 ve 3Ç23 arasında 258 milyon Euro net satış ve 57mnEUR FAVÖK açıklamıştır."

- "Öte yandan bu satın alma, Çimsa'nın hem beyaz hem de gri çimentoyu İngiltere pazarına dağıtmak için İrlanda'daki limanı kullanacak olması sebebi ile stratejik bir katkı sağlayacaktır."

- "Çimsa yenilenebilir enerji yatırımlarına ve alternatif yakıtların kullanımına öncelik vermektedir."

- "Çimsa, önümüzdeki süreçteki yatırımları ile 2030'da hem yenilenebilir enerji hem de alternatif yakıt payını yüzde 40'a çıkarmayı planlamaktadır."

- "Mannok satın alımı da şirketin yüzde 55’lik alternatif yakıt kullanım oranına sahip olmasıyla bu hedefe paralel yatırımlardan biridir. Bu yatırımlarla birlikte ülkemizde gelecek senelerde hayata alınması beklenen karbon vergisi uygulamasında Çimsa'nın avantajlı bir konumda olacağına inanıyoruz."

CIMSA İçin Riskler

"Kahramanmaraş deprem bölgesinde süren fiyat baskısı, yabancı rakiplerin rekabetçi fiyatları, elektrik ve petrokok fiyatlarında gerçekleşebilecek düzeltmeler, hammadde fiyatlarındaki artış ve yurtdışı yatırımlardaki beklenmeyen maliyetler."

Oyak Yatırım Hedef Fiyatlar

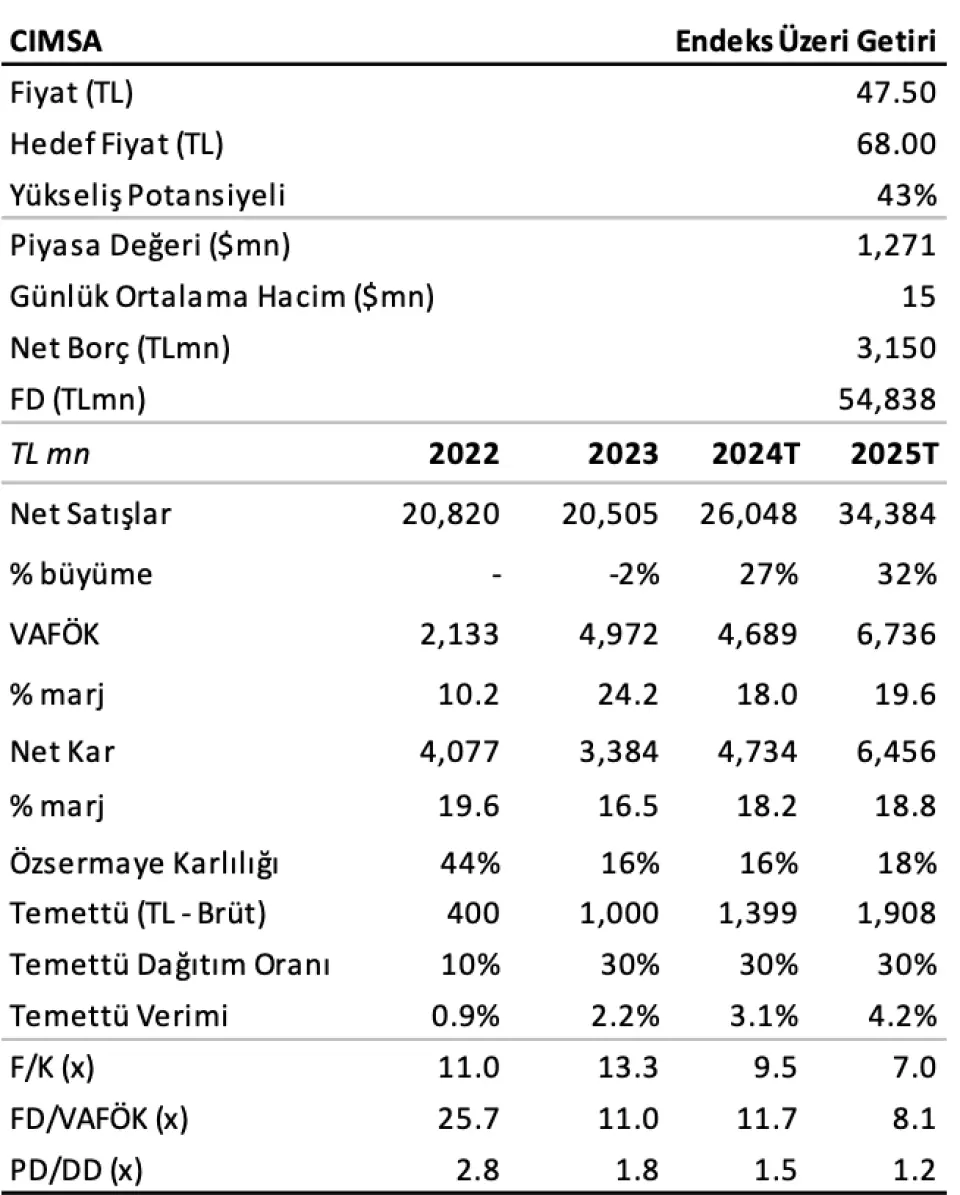

- Oyak Yatırım, CIMSA hissesi için hedef fiyatını 68,00 TL olarak açıkladı. CIMSA hissesinde %43 yukarı yönlü potansiyele dikkat çekti. CIMSA hisse tavsiyesi “Endeks Üzeri Getiri” şeklinde oldu.

- Oyak Yatırım, AKCNS hissesi için hedef fiyatını 222.80 TL olarak duyurdu. AKCNS hissesinin yükseliş potansiyeli %22 şeklinde belirtildi. AKCNS hisse tavsiyesi ise "Endekse Paralel Getiri" diye aktarıldı.