Hisse 327,25 TL'den 418.80 TL'ye Yükselir mi? Tera Yatırım Duyurdu!

Hisse 327,25 TL'den 418.80 TL'ye yükselir mi? Tera Yatırım duyurdu. Şirkete yönelik dev rapor dikkat çekti. Değerlendirmeler öne çıktı.

Aracı kurum Tera Yatırım, Medical Park Hastaneler Grubu'na (MPARK) yönelik değerlendirme yaptı. Tera Yatırım, MPARK hissesine yönelik 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu.

Aracı kurum, Medical Park analizinde "Büyüyen sağlık sektöründe yüksek marjlı gelir odağı..." ifadesini kullandı.

- "MPARK, 35 hastane ve 6 300’ü aşkın yatak kapasitesi ile (2024 Yıl-Sonu) ülkemizin en büyük özel sağlık hizmeti sağlayıcısıdır."

- "Azerbaycan, Macaristan, Kosova ve Dubai’de başlattığı yurt dışı operasyonlarının yanı sıra, asset-light büyüme modeli sayesinde yurt içinde de esnek bir şekilde büyümesini sürdürebilir."

- "Ülkemizde artan özel sağlık harcamalarından yararlanma fırsatı:"

- "2018–2023 döneminde toplam sağlık harcamaları dolar bazında yıllık ortalama %9 büyüdü. COVID döneminde kamu payı artsa da, etkin işleyen özel sağlık sigortası ağı sayesinde özel kaynaklı ödemelerin payı kademeli olarak artıyor."

Olumlu Demografik Görünüm

- "Ülkemizde yaşlanan nüfus, 2050'ye dek 50 yaş üzeri nüfusun %53 artacağını gösteriyor. Kişi başı sağlık harcamalarının 45 yaş sonrası belirgin şekilde, 65 yaş sonrası ise çok daha hızlı arttığını çalışmalar ortaya koyuyor. Bu da önümüzdeki dönemde sağlık hizmetlerine olan ihtiyacın artacağını işaret ediyor."

İstikrarlı Yüksek-Marj Yapısı

- "Şirketin FAVÖK marjı son altı yılda %21,8 ile %25,8 aralığında seyretti. 2023’te enflasyon muhasebesine geçiş sebebi ile -1,1 puanlık bir etki görülse de güçlü marj seviyesi korunmayı sürdürdü."

- "Bu performans, 2022 yılından beri düşük kârlı eski hastanelerin portföyden çıkarılması gibi yönetimin verimlilik odaklı adımlarını yansıtıyor."

- "Şirketin büyümeyi sürdürme hedefi doğrultusunda, ilk açılış dönemlerinde görülebilecek geçici marj baskılarını da dikkate alarak, 2024 yılındaki %25,7 seviyesinden 2028 senesine dek %25,2’ye sınırlı bir normalleşme bekliyoruz."

MPARK'ta Başlıca Riskler

- "1) Yakın vadede bir hastane açılışı öngörüyoruz; orta vadede ise sıfırdan inşa edilen beş yeni projenin tamamlanması planlanıyor."

- "2) 2025 için %25,7 seviyesinde bir diğer yüksek FAVÖK marjı bekliyoruz; 1. çeyrek sonuçlarının, elverişli ödeme kanalları kompozisyonu ve yaklaşan tarife zamlarıyla desteklenmesi muhtemel.

- "Başlıca riskler ise: 1) Özel sermaye fonunun şirkette %39,6 paya sahip olması, 2) Günlük operasyonlar ve hastane açılışlarını kapsayan artan regülasyon baskısı, 3) Medikal turizmdeki yavaşlama."

Tera Yatırım MPARK Hissesi Hedef Fiyat

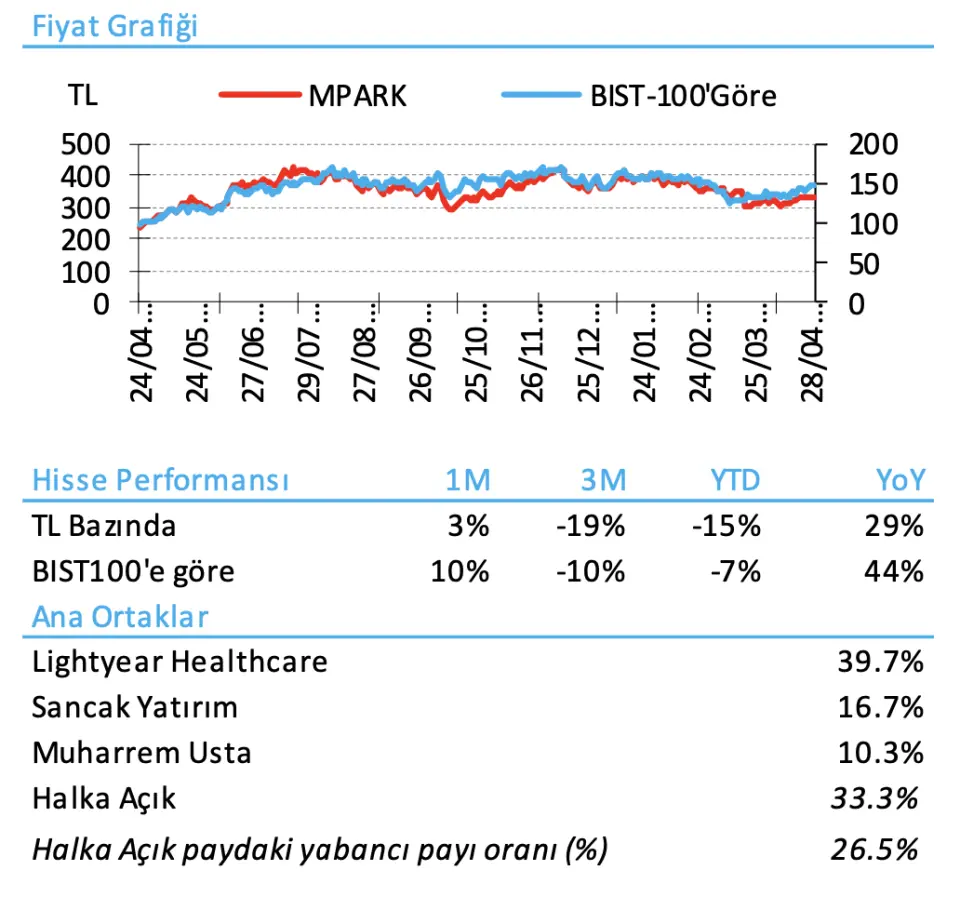

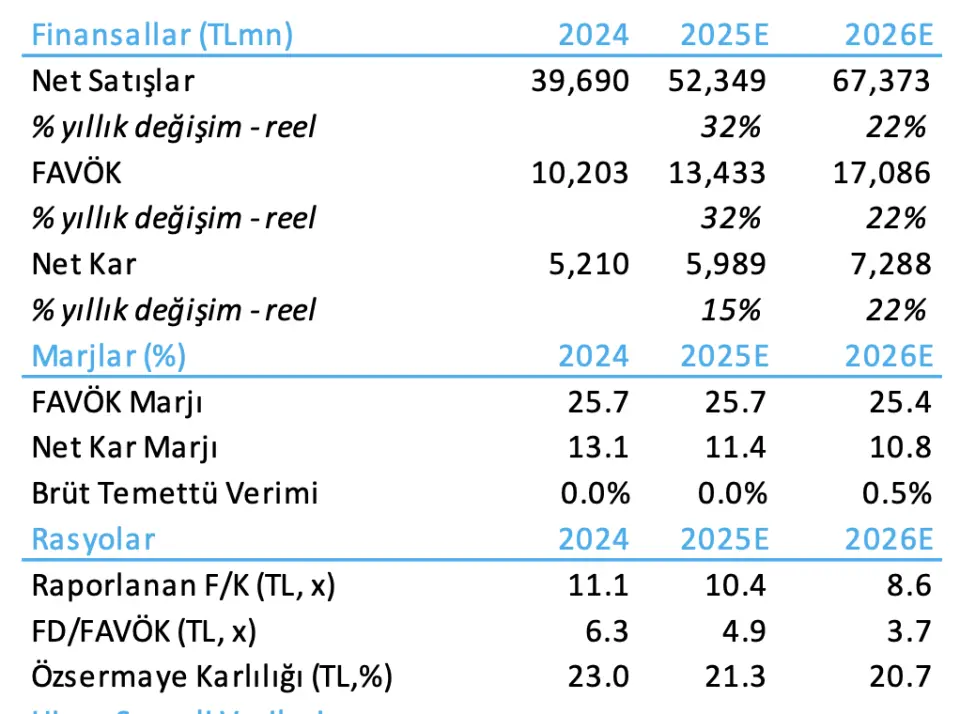

Şirket Değerlemesi: Son bir yılda BIST100’e kıyasla %44 daha iyi performans gösteren MPARK hisseleri, 2025 tahminlerimize göre 4,9xFD/FAVÖK ve 10,4x F/K çarpanlarıyla işlem görüyor.

MPARK hisseleri, indirgenmiş nakit akımı (DCF) yöntemi ile 12 aylık ileriye dönük 5,0x FD/FAVÖK ve 9,0x F/K hedef çarpanlarının birleşimi üzerinden değerliyoruz. %38 ağırlıklı özsermaye maliyeti varsayımıyla hedef fiyatı elde ediyoruz.

Tera Yatırım, MPARK hissesi için hedef fiyatını 418.80 TL olarak belirtti. MPARK hisse tavsiyesi ise “Endekse Paralel Getiri” şeklinde açıklandı. MPARK hissesi yükseliş potansiyeli de %28 olarak duyuurldu.