Hisse 50 TL'den 90 TL'ye Yükselebilir! ICBC Yatırım Hisseyi AL Diyor

2025 yılı 1. çeyrek sonuçlarının analiz edildiği şirketin hissesi için AL tavsiyesi geldi. ICBC Yatırım, hissenin 50 TL'den 90 TL'ye yükselebileceğini aktardı.

Yayınlama Tarihi: 09.05.2025 09:15

—

Son Güncelleme: 09.05.2025 09:15

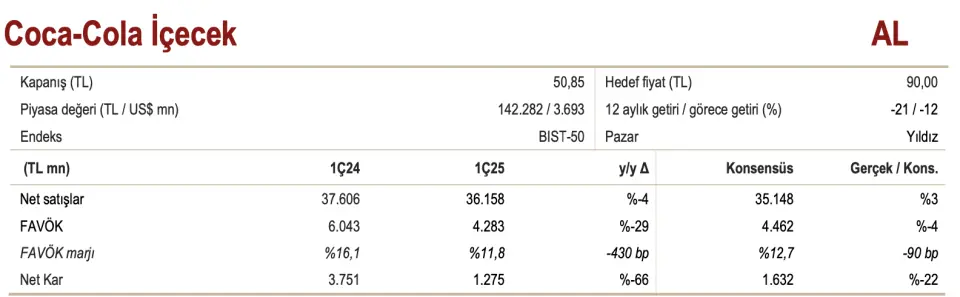

ICBC Yatırım, Coca-Cola İçecek'in (CCOLA) 2025 yılı 1. çeyrek bilanço verilerini değerlendirdi. Yatırım şirket, Coca-Cola'nın finsans sonuçları için "Kârda belirgin düşüş" değerlendirmesinde bulundu.

ICBC Yatırım, CCOLA hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de duyurdu.

- "1. çeyrekte Coca-Cola İçecek, 1,3 milyar TL net kâr bildirdi; bu rakam yıllık bazda %66’lık bir düşüşe işaret ederken piyasa öngörülerinin de oldukça altında kaldı."

- "Gelirlerdeki düşüş öngörülenden daha sınırlı olurken, FAVÖK marjındaki daralma beklentilerin üzerinde gerçekleşti."

Coca Cola'da Güçlü Hacim Performansı

- "Gelirler yıllık bazda %3,8 düşerek 36,2 milyar TL’ye düşerken, toplam satış hacmi %13,4 arttı."

- "Türkiye satış hacmi %8,4 büyüdü; bunda promosyonlar ve fiyatlama stratejileri etkili oldu."

- "Uluslararası satışlar ise tüm pazarlardan gelen katkılarla yıllık %16,1 arttı."

- "Pakistan’da toparlanma sürdü ve %17,2 hacim artışı görüldü. Kazakistan’da, düşük baz yılı etkisi ve yeni ürün lansmanlarıyla hacim %11,7 arttı."

- "Ülkemizde ortalama birim fiyat yıllık bazda %10,2, yurt dışında ise %4,9 düştü; bu durum, zorlu makroekonomik koşullar ve Orta Doğu’daki çatışmaların fiyat artışlarını sınırlamasıyla açıklanabilir."

Coca Cola'da Zayıf Karlılık

- "Brüt kâr marjı, zayıf fiyatlama sebebi ile senelik bazda 280 baz puan azalarak %30,4’e geriledi."

- "Satışlara oranla faaliyet giderleri ise 160 baz puan arttı; bu artışın arkasında büyük olasılıkla ücret artışlarının enflasyonu aşması ve Ramazan öncesi artan reklam harcamaları bulunuyor."

- "Sonuçta FAVÖK marjı yıllık 430 baz puan daralarak %11,8’e geriledi ve %12,7 olan piyasa öngörüsünün altında kaldı."

Coca Cola'nın Net Borcu Arttı

- "Çeyreklik bazda toplam borç 8,1 milyar TL artarken, nakit varlıklar 2,0 milyar TL azaldı; böylece net borç 24,4 milyar TL’den 34,5 milyar TL’ye yükseldi. Net borç/FAVÖK oranı 1,0x’ten 1,3x’e yükseldi; ancak bu oran hâlâ düşük ve yönetilebilir düzeyde."

ICBC Yatırım Coca Cola Bilanço Yorumu

- "Tüm pazarlarda hacim artışı güçlü gerçekleşti; bu artış, talebi desteklemek amacıyla yapılan pazarlama faaliyetleri ve düşük fiyatlama stratejileriyle sağlandı."

- "Ancak bu strateji, hem gelir artışını hem de kârlılığı olumsuz etkiledi. FAVÖK yıllık bazda %29 geriledi."

- "Öte yandan operasyon dışı gelirler yıllık 2,0 milyar TL düşerek net kârı da baskıladı. Bununla beraber, ilk çeyreği mevsimsel olarak zayıf geçer; şirket yönetimi yıl geneli için verdiği beklentileri korudu (Türkiye’de düşük-orta tek haneli hacim artışı, uluslararası pazarlarda orta-yüksek tek haneli büyüme, ortalama birim fiyatta orta tek haneli artış ve sabit faaliyet kâr marjı)."

- "Bu beklentilere göre güncellenmiş öngörülerimizi daha önce yayınlamamıştık; bu not ile güncellemeleri yansıtıyoruz."

ICBC Yatırım CCOLA Hedef Fiyat 2026

CCOLA hissesi son bir yılda %21 düştü ve BIST-100 endeksine görece %12 daha zayıf bir performans sergiledi.ICBC Yatırım, CCOLA hissesi için hedef fiyatını 85 TL'den 90 TL'ye çıkarttığını açıkladı. CCOLA hisse tavsiyesi ise AL şeklinde belirtildi.