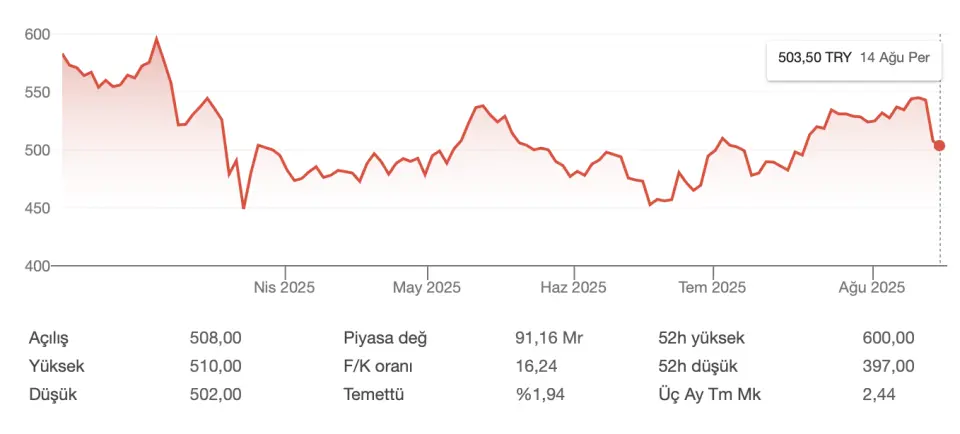

Hisse 503 TL'den 788 TL'ye Çıkar mı? Ak Yatırım Değerlendirdi!

Hisse 503 TL'den 788 TL'ye çıkar mı? Ak Yatırım değerlendirdi! Şirketin 2025 senesindeki 2. çeyrek finansalları analiz edildi.

Yayınlama Tarihi: 14.08.2025 17:30

—

Son Güncelleme: 14.08.2025 17:30

Borsa'nın aracı kurumu olan Ak Yatırım, Migros'un (MGROS) açıkladığı 2025 yılı 2. çeyrek finansallarını yorumladı. Ak Yatırım, MGROS hissesi için 12 aylık hedef fiyatını ve hisse tavsiyesini paylaştı.

- "Migros, 281 milyon TL net kar duyurdu. Bu rakam, piyasa beklentisi olan 938 milyon TL’nin oldukça altında gerçekleşirken, sapmanın büyük ölçüde operasyonel olmayan kalemlerden kaynaklandığı görülüyor."

- "Gelirler beklentilere paralel, FAVÖK ise 5,0 milyar TL ile piyasa beklentisi olan 5,2 milyar TL’nin yaklaşık %4 altında gerçekleşti."

- "Gelirler yıllık %6 reel büyüme gösterirken, FAVÖK ise yıllık %10 reel artış gösterdi. FAVÖK marjı ise yıllık 22 baz puan iyileşerek %5,4’e ulaştı."

- "Operasyonel karlılığın güçlenmesine rağmen, net kar 2Ç24’teki 816 milyon TL’den 2. çeyrekte 281 milyon TL’ye gerileyerek ciddi bir düşüş kaydetti."

- "Bu düşüşün ana sebebi, yaklaşık 700 milyon TL’lik daha yüksek amortisman ve itfa giderleri oldu."

- "2025'in ilk yarısında şirket gelirlerini yaklaşık %7, FAVÖK’ünü ise %63 oranında artırdı; FAVÖK’teki güçlü artışın temel sebebi 1Ç24’teki düşük baz etkisiydi."

- "Şirket yönetimi, 2025'e yönelik yıl sonu beklentilerini korurken, ciro büyümesine ilişkin hafif aşağı yönlü risklerin oluştuğunu belirtti."

- "TMS 29 sonrası verilere dayalı olarak, şirket yönetimi %8–10 reel ciro büyümesi, yaklaşık %6 FAVÖK marjı, yaklaşık 250 yeni mağaza açılışı ve satışların %2,5–3,0’useviyesinde yatırım harcaması oranı şeklindeki öngörülerini koruyor."

- "2025 yılının ilk yarısında ise şirket %7 ciro büyümesi, %5,1 FAVÖK marjı, 122 yeni mağaza açılışı ve satışların %2,7’si seviyesinde yatırım harcaması gerçekleştirdi."

- "Enflasyon muhasebesi öncesi finansallara göre, 2. çeyrekte gelirler yıllık %45,3 artışla 90,3 milyar TL’ye ulaştı; bu artışa %40,0 LfL büyüme ve %3,7 mağaza alanı büyümesi katkı sağladı."

- "2. çeyrekte benzer mağaza satış büyümesi (LfL growth) %40,0’a geriledi. Bunun %37,8’i sepet büyümesinden, %1,6’sı ise trafik artışından kaynaklandı."

- "Çeyrek boyunca ortalama yıllık gıda enflasyonu %33 olarak gerçekleşti."

- "Faiz oranı etkisinden arındırıldığında, brüt kâr marjı geçen yılın aynı dönemine göre 70 baz puan artışla %21,8’e yükseldi; arındırılmış brüt kâr ise 2Ç24’teki 16,5 milyar TL seviyesinden 24,3 milyar TL’ye çıktı."

- "Enflasyon muhasebesi öncesi FAVÖK, 2Ç24’teki 5,5 milyar TL’den 7,6 milyar TL’ye yükselirken, faiz etkisinden arındırılmış FAVÖK marjı %3,4’ten %3,3’e geriledi."

- "Net kâr, artan amortisman ve finansman giderleri nedeniyle 2024 yılı 2. çeyrekteki 964 milyon TL seviyesinden 642 milyon TL’ye geriledi."

Ak Yatırım MGROS Hedef Fiyat

- "Güçlü operasyonel performansa rağmen net karın beklentilerin belirgin şekilde altında kalması sebebi ile 2. çeyrek sonuçlarının hisse üzerinde olumsuz bir piyasa tepkisi yaratması muhtemel."