Hisse 66,05 TL'den 88,90 TL'ye Çıkar mı? Şeker Yatırım AL Dedi

Hisse 66,05 TL'den 88,90 TL'ye çıkar mı? Şeker Yatırım AL dedi. Bankanın 2025 yılı 3. çeyrek finansalları analiz edildi. Hissenin getiri potansiyeli de yatırımcılarla paylaşıldı.

Yayınlama Tarihi: 03.12.2025 08:30

—

Son Güncelleme: 03.12.2025 08:30

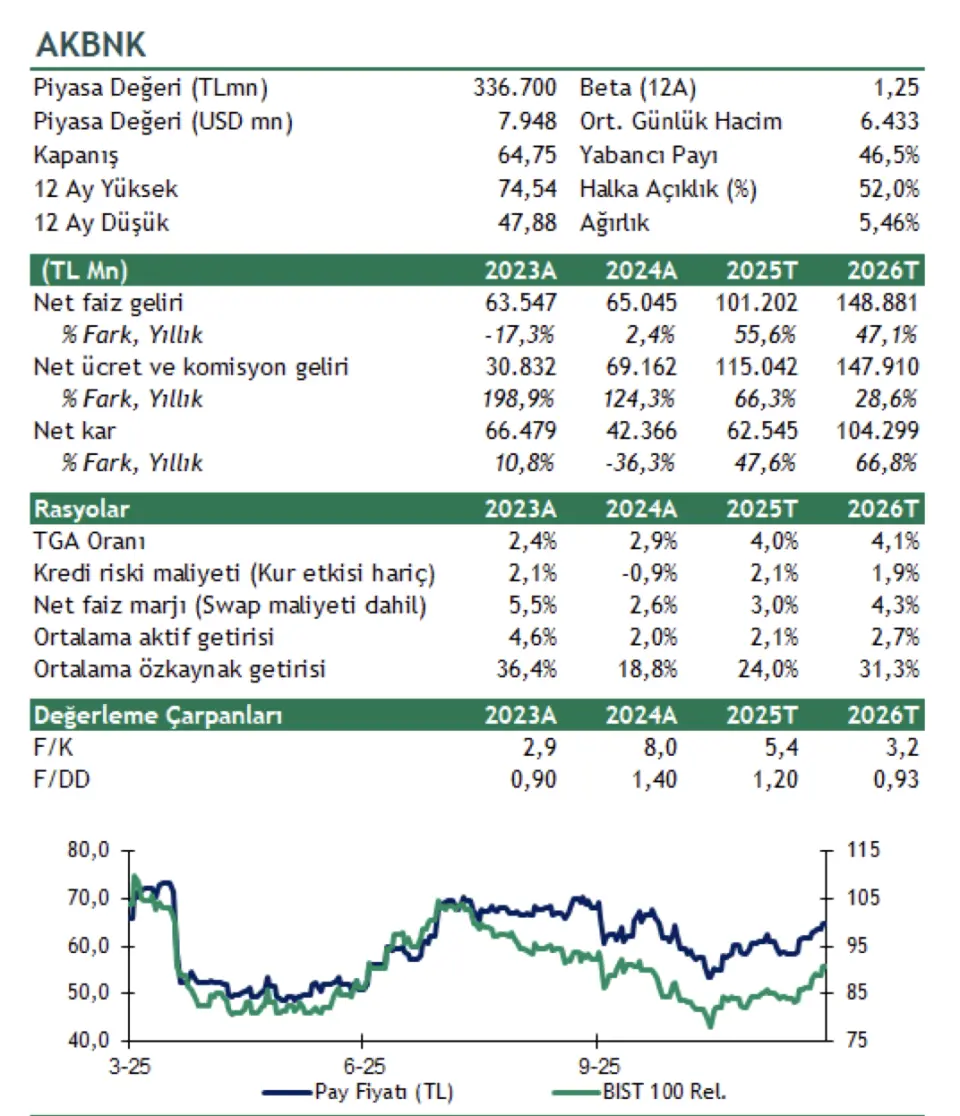

Borsa aracı kurumu Şeker Yatırım, 2025 yılı Aralık ayı strateji raporunu yayımladı. Şeker Yatırım, Akbank (AKBNK) için değerlendirme yaptı. Aracı kurum, Akbank bilançosu için "Net kar 3Ç25’de beklentilerin hafif üzerinde gerçekleşti" ifadesini kullandı. Şeker Yatırım, AKBNK hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu.

- "Banka büyüme stratejisi doğrultusunda, TL kredilerde tüm segmentlerde Pazar payı kazanımı ile öne çıkıyor. Sağlam sermaye yapısı, ücret ve komisyon gelirlerindeki güçlü büyüme performansı, stratejik TL kredi büyümesi ve net faiz marjındaki artışı göz önünde bulundurarak AKBNK hissesi için “AL” tavsiyemizi koruyoruz ."

- "Akbank, 3. çeyrek solo finansal sonuçlarında beklentilerin hafif üzerinde, 14,064 milyon TL net kar açıkladı (çeyreksel: %26 artış). Açıklanan net kar, bizim 13,479 milyon TL’lik tahminimizin %4,3 ve piyasa beklentisi olan 13,581 milyon TL’nin %3,6 üzerinde gerçekleşti."

- "Banka, 2025 yılı beklentilerinde herhangi bir değişikliğe gitmedi; Buna göre, TL kredi büyümesi beklentisi %30’un üzerinde, YP kredi büyümesi beklentisi orta tek haneli seviyede, komisyon geliri artışı beklentisi %60, operasyonel gider artışı beklentisi %40, takipteki kredi oranı beklentisi %3,5, net kredi riski maliyeti beklentisi 150–200 baz puan aralığında ve özsermaye karlılığı beklentisi %25’in üzerinde sabit bırakıldı."

AKBNK Hedef Fiyat

- "Bankanın net karının 2025'te 2024 yılına oranla %47 oranında artmasını bekliyoruz. AKBNK hissesi için 88,90 TL olan hedef fiyatımızın %37 getiri potansiyeli bulunmaktadır. AKBNK hissesi şimdilerde 66,05 TL'den işlem görüyor. Banka payları 2025T 5,4 x F/K ve 1,20 x F/DD çarpanlarıyla ve %24 ortalama özkaynak karlılığı ile işlem görmektedir."

- "Net faiz marjında güçlü toparlanma. Akbank’ın faiz gelirleri çeyreksel bazda %3,8 artarken, faiz giderleri %2,9 oranında geriledi. Bu doğrultuda, bankanın net faiz geliri %54 artışla 28,6 milyon TL seviyesinde gerçekleşti. Swap maliyetleri ise çeyreksel bazda %59,4 artarak 11,3 milyon TL seviyesine ulaştı. Bu çerçevede, bankanın swap dahil net faiz marjı 2Ç25’teki 184 baz puan seviyesinden 262 baz puan seviyesine yükseldi."

- "TL menkul kıymet portföyünde yüksek getirili özel sektör tahvillerinin ağırlığı dikkat çekiyor. Tüm TL kredi segmentlerde çeyreksel güçlü pazar payı kazanımıyla birlikte, YP kredi portföyü büyümesi karlı büyümeyi desteklemesi hedefleniyor. Ücret ve komisyon gelirlerinde oldukça güçlü artış paralelinde faaliyet giderlerini karşılama oranında kuvvetli yükseliş. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 3Ç25’de önemli ölçüde güçlenerek %121 seviyesine (1Ç25 : %100) yükseldi."

Kredi Riski Maliyetinde Belirgin Artış

- "Bankanın toplam kümülatif kredi riski maliyeti (net) 180 baz puandan 237 baz puan seviyesine yükseldi. Bankanın yıl sonu net kredi maliyeti (kur etkisi hariç) ise 150-200 baz puan seviyesinde bulunuyor."

- "Karşılık oranları güçlendirildi. Bankanın ikinci aşama beklenen zarar karşılık oranı 2Ç25’deki %15,5’den %17,2 seviyesine yükselirken, üçüncü aşama beklenen zarar karşılık oranı %59,8’den %61,5 seviyesine yükseldi."