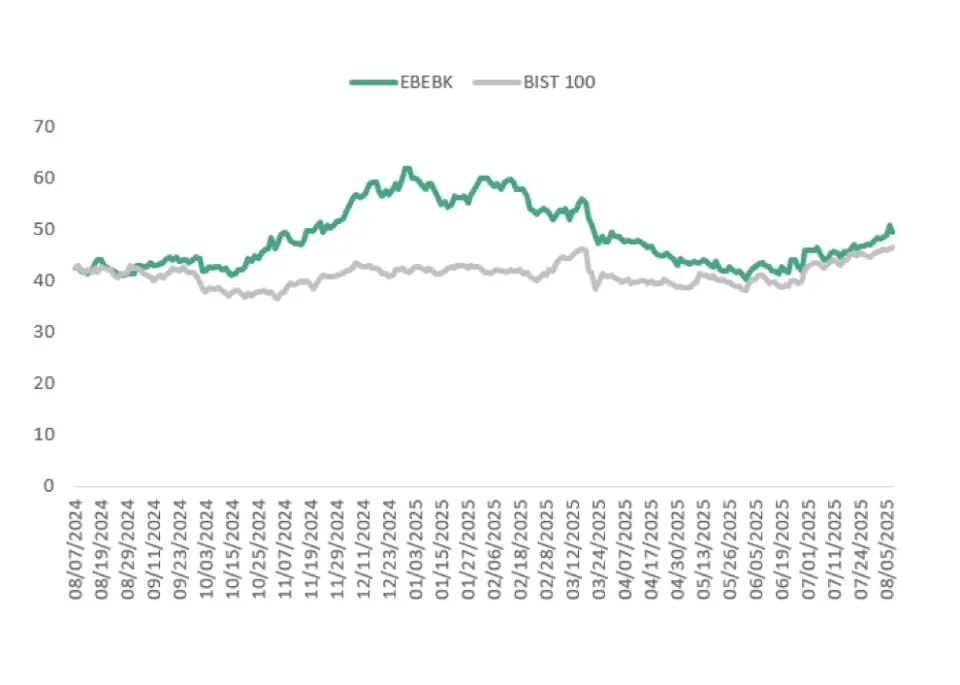

Hisse 67 TL'ye Yükselebilir! Kuveyt Türk Hisseye AL Tavsiyesi Verdi

Hisse 67 TL'ye yükselebilir! Kuveyt Türk hisseye AL tavsiyesi verdi. 2025 yılı 2. çeyrek için açıklanan finansal sonuçlar değerlendirildi.

Yayınlama Tarihi: 10.08.2025 18:45

—

Son Güncelleme: 10.08.2025 18:45

Aracı kurum Kuveyt Türk Yatırım, EBEBEK (EBEBK) için 12 aylık hedef fiyatını ve hisse tavsiyesini duyurdu. Aracı kurum, Ebebek tarafından duyurulan 2025 yılı 2. çeyrek sonuçlarını da analiz etti.

- "Ebebek'in satışları öngörümüzün üzerinde gerçekleşti. EBEBK, 2. çeyrekte 6.046 milyon TL net satış geliri elde ederek, kurum beklentimizin %2,7 üzerinde performans gösterdi."

- "Ciro, önceki senenin aynı dönemine oranla %16, geçtiğimiz çeyreğe oranla ise %10 oranında artış elde etti. Net satışlardaki bu büyümede, mağaza sayısındaki artış ve satışadetlerindeki yükseliş önemli rol oynadı."

- "Nitekim şirket 2025’in ilk yedi ayında eBebek mağazaları ve e-ticaret kanalı üzerinden toplam 59,2 milyon adet ürün sattığını duyurdu."

- "Böylelikle ilk yedi ayda toplam satışlar yıllık bazda %13 artış gösterdi."

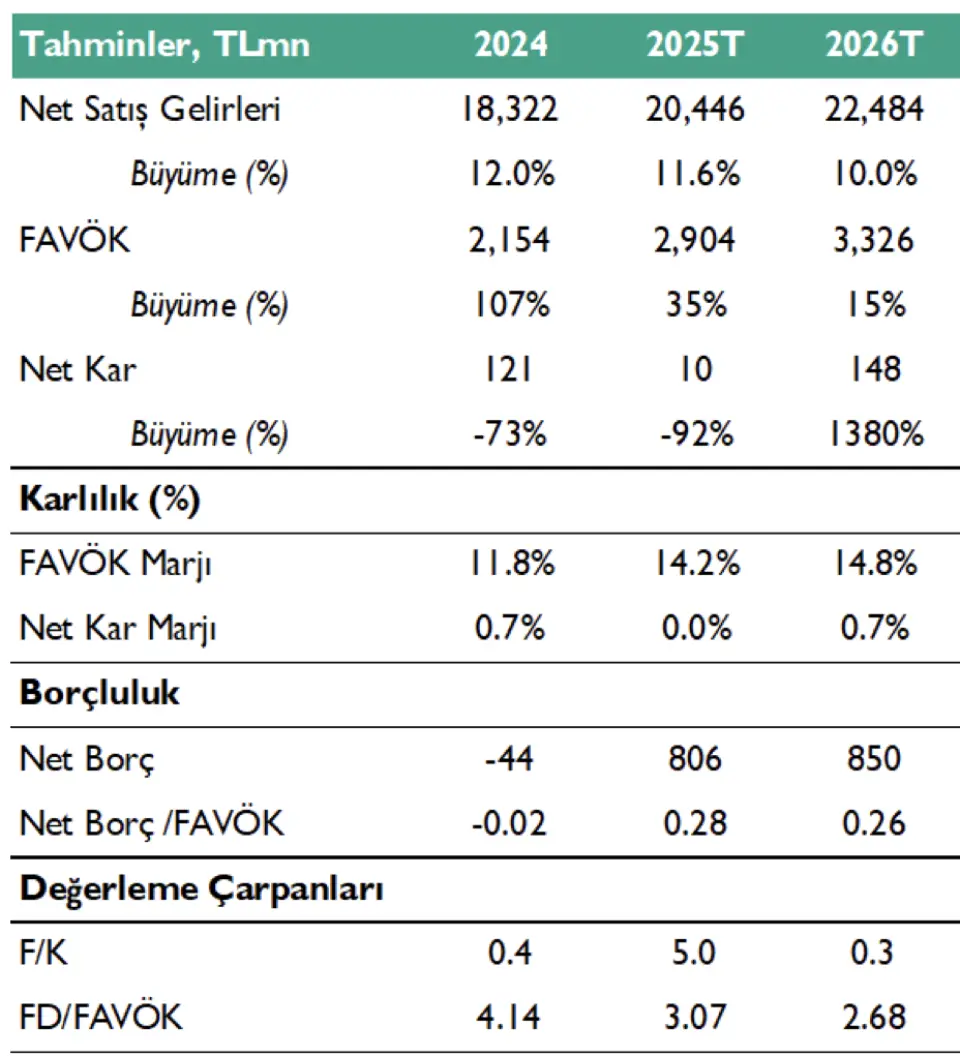

- "2025'in geri kalanında da hem mağazacılık faaliyetlerinde hem de dijital kanallarda operasyonel verimliliğin artmasıyla beraber hasılatta yükselişin sürmesini, 2025'in sonunda şirketin 20,446 milyon TL ciro elde etmesini bekliyoruz."

- "Öte yandan sene sonu itibarıyla mağaza sayısının 295’e ulaşması hedefliyoruz. (Ağustos itibarıyla mevcut sayı 284 adet)."

- "Ayrıca Ebebek'in önceki aylarda Mothercare Global ile imzaladığı 10 senelik lisans anlaşmasının, özellikle İngiltere pazarı başta olmak üzere, orta-uzun vadede satışlara ve kârlılığa olumlu katkı sunacağını öngörüyoruz."

- "Operasyonel kârlılık beklentilerin oldukça üzerinde gerçekleşti."

- "Şirketin 2. çeyrekte FAVÖK marjı %18,23 olarak gerçekleşmiş olup, bu oran önceki senenin aynı dönemindeki %12,30 seviyesine göre iyileşmeye işaret ediyor."

- "FAVÖK 1.102 milyon TL ile Kuveyt Türk Yatırım Araştırma olarak tahminimizin oldukça üzerinde gerçekleşti."

- "FAVÖK, yıllık bazda %72, çeyreklik bazda ise %344 artış göstermiştir."

- "Operasyonel kârlılıktaki kuvvetli büyümede, başta brüt kârdaki artış olmak üzere, mağaza kârlılıklarındaki iyileşme ve amortisman gelirlerinin pozitif katkısı etkili oldu."

- "Ebebek'in maliyet yönetiminde gösterdiği başarı ve satış hacmindeki artış, operasyonel kârlılığı desteklemeyi sürdürmektedir."

- "Bu doğrultuda, gelecekteki çeyreklerde de benzer yönde bir performansın süreceğini bekliyoruz."

- "Net kâr tarafında parasal kayıplar ve finansman yükü baskı oluşturmayı sürdürüyor."

- "Ebebek, 2. çeyrekte 18 milyon TL net zarar duyurdu."

- "Kurum öngörümüz olan 19 milyon TL net kâr tahmininin altında kaldı."

- "Önceki senenin aynı döneminde 49 milyon TL net kâr elde edilmiş, 1. çeyrekte ise yine 49 milyon TL net zarar duyurmuştu."

- "Bu çeyrekte net zarar yazılmasının ana nedenleri; enflasyon muhasebesi kaynaklı 97 milyon TL’lik parasal kayıp ve 400 milyon TL’lik yüksek finansman gideridir."

- "Şirketin operasyonel tarafta güçlü kârlılık elde etmesine rağmen, bu iki kalem net kârı baskılamıştır. Ancak, enflasyon muhasebesi kaynaklı bu negatif etkinin önümüzdeki çeyreklerde azalması ile beraber, Ebebek'in tekrar pozitif net kâr geçmesini yılı 10 milyon TL kar ile tamamlamasını öngörüyoruz."

- "Net borç tarafında ise artış elde edildi."

- "Şirketin borçluluk oranı şirketin duran varlıklarındaki artışa paralel yıllık bazda %298 oranında artış gösterdi."

- "Senenin ilk yarısında Net Borç/ FAVÖK oranı 0,26 seviyesine çıktı."

- "Geçtiğimiz senenin aynı döneminde Net Borç / FAVÖK oranı 0,24 seviyesinde yer alıyordu."

- "2025'te Ebebek'in Net Borç/FAVÖK rasyosunun 0,28 olarak korunacağını bekliyoruz."

- "Özellikle İngiltere parazarında pazar payını artırmayı hedefleyen şirketin burada yaptığı harcamalar nedeni ile borçluluktaki artışın önümüzdeki süreçlerde dengeleneceğini, Net Borç/FAVÖK oranının ise 0.23 seviyelerinde denge bulmasını bekliyoruz."

- "Güçlü mağazacılık ağındaki artışın süreceğini tahmin ediyoruz."

- "Özellikle İngiltere pazarında büyüme trendine devam eden şirket son olarak Londra’da üçüncü mağazasını açmıştı."

- "Şirketin, 2030 yılına kadar yurt içi ve yurt dışında toplam 428 mağazaya ulaşacağını planlıyoruz."

- "İngiltere pazarı ülkemizin yaklaşık dört katı büyüklüğünde olduğundan, ilk etapta rekabetin daha yoğun hissedilmesi ve bilinirliği artırmak amacıyla reklam- tanıtım giderlerinin ilk 1-2 sene yüksek seyretmesini bekliyoruz."