Hissede %62 Getiri Potansiyeli Duyuruldu! Hisse 1477 TL'ye Çıkabilir

Oyak Yatırım, sektör analizleri ve sektör hisselerine yönelik değerlendirmelerini yayımladı. Oyak Yatırım hedef fiyat, hisse tavsiyesi ve getiri potansiyellerini duyurdu. Hissede %62 getiri potansiyeli duyuruldu! Hisse 1477 TL'ye çıkabilir.

Oyak Yatırım otomotiv sektörüne ilişkin analizinde "2023'te otomotiv satışlarında rekor seviyeye ulaşılmasından sonra 2024'te pazarda senelik bazda güçlü baz etkisi nedeni ile daralma beklentisi hakimdi." ifadesini kullandı.

Oyak Yatırım Otomotiv Sektörü Değerlendirmesi

- "Özellikle 2024'ün ilk üç ayında ÖTV muafiyetli araçların satışlarının yoğunluğu ve GSR-II güvenlik yönetmeliklerinin yarattığı güçlü talep sayesinde araç satışları desteklendi."

- "2024'te toplam pazar senelik bazda hafif artışla tarihin en yüksek seviyesi olan 1,238 milyon adet seviyesinde kaydedildi."

- "2023'te binek araçların toplam pazardaki payı yüzde 78,5 iken 2024'te bu oran %79,1’e çıktı. Her ne kadar otomotiv şirketlerinin finansallarında; enflasyon muhasebesi, güçlü TL ve fiyatlandırma zorlukları dolayısı ile aynı etkiyi göremesek de pazar satış adedi açısından 2024 oldukça başarılı bir seviyede tamamlandı."

- "Faiz indirimi döngüsüne girilmesi nedeni ile talebin 2025'te de yüksek olacağını ve sektörün yılı 1,1 milyon adet seviyesinde tamamlayacağını öngörüyoruz. Bu düşüncemizin temelinde araç yaşının artması, filoların araç yenilemeleri, düşen kredi faiz oranlarının talebi destekleyeceğini bekliyoruz."

- "2024'te Türkiye otomotiv sektörüne hızlı giriş yapan Çinli markaların kısa bir sürede yüzde 10 pazar payına ulaştığı kaydedildi."

- "2024 yılının Temmuz ayında yürürlüğe giren Çin'de üretilen ve ithal edilen otomobiller için uygulanan yüzde 40 oranında ilave gümrük vergisi nedeniyle bu markaların pazar paylarında düşüş görüldü."

- "2025 Ocak ayı itibarıyla ise gümrük vergisi yüze 50'ye yükseltildi. 2025'te, Çin menşeli markaların bu hamlelere karşı nasıl bir strateji izleyeceğini, duyurulan BYD ve potansiyeli bulunan Chery gibi markaların yatırım kararlarını yakından izleyeceğiz."

- "Otomotiv şirketlerinin ana ihracat pazarı olan Avrupa’da ise 11A24’te yeni otomobil tescilleri senelik yüzde 0,4 ile hafif oranda artarak 9,7 milyona adede çıktı. İspanya hariç tüm AB pazarında bu dönemde araç kayıtlarında yıllık hafif düşüş olduğu gözlemlendi. İspanya pazarı yüzde 5,1 büyürken, Fransa yüzde 3,7, Almanya yüzde 0,4 ve İtalya’da yüzde 0,2 yıllık daraldı. Birleşik Krallık’ta ise yıllık bazda yüzde 2,8’lik bir artış oldu. Avrupa ve İngiltere Merkez Bankalarının faiz oranlarını düşürmesi ile otomotiv sektöründeki talebin hareketlenmesini bekliyoruz."

Oyak Yatırım FROTO Hissesi Değerlendirmesi

Oyak Yatırım Ford Otomotiv A.Ş. (FROTO) hissesi için değerlendirmesini paylaştı. Oyak Yatırım, FROTO hissesini beğenme sebebini duyurdu.

- "Yurt içi ve yurt dışı satış adetlerindeki güçlü performansı, artan üretim kapasitesi, elektrikli araç üretiminde öncü olması, ihracat pazarlarında var olan faiz indirimlerinin talebe pozitif katkısı, sağlıklı bilanço yapısına sahip olması, mevcut temettü politikası, döviz bazlı gelir ve maliyet artı uygulamarına istinaden Ford Otosan’ı beğenmeyi sürdürüyoruz."

- "Ford Otomotiv'in, VW için 1 tonluk yeni orta ticari aracı da üreteceğini ve 2025'e dek de tüm araç modellerinin elektrikli versiyonlarını da piyasaya sunacaklarını ifade edelim."

- "Ford Otosan’ın toplam satış hacminin 2024 öngörümüz olan 650 bin seviyesinden 2025'te 790 bine ve 2026'da da yaklaşık 800 bin adede çıkmasını bekliyoruz."

- "Ayrıca merkez bankalarının faiz indirimi ihracat pazarlarında talebi olumlu etkileyecektir. İhracatta tek karşı tarafın Ford Motor Company olması ve ihracat anlaşmalarının EUR bazlı olması Ford Otosan’ı korumaktadır. Ancak Ford’un Avrupa’daki Pazar performansı açısından özellikle İngiltere ve Almanya’daki makroekonomik gelişmeler önem arz etmektedir."

- "Ülkemizin de aralarında yer aldığı küresel enflasyonist ortamından kaynaklı merkez bankalarının politika faizlerinin gelecek süreçte kademeli olarak aşağı geleceğini ve talebin canlanacağını tahmin ediyoruz. 2025T FAVÖK marjının ise senelik 20bps artışla yüzde 8,5 seviyesinde gerçekleşeceğini öngörüyoruz."

Katalistler

- "Taşıt kredi faizlerinde yaşanacak düşüş, kapasite artışı, TL’nin diğer para birimlerine karşı değer kaybı, yurt içi ve ihracat pazarlarındaki güçlü talep."

Riskler

"Talebi olumsuz etkileyecek makroekonomik gelişmeler, Çinli otomobil markalarının ticari segmentinde ağırlığını agresif bir şekilde arttırması, yeni model geçişlerinde ortaya çıkacak olası üretim problemleri, elektrikli araçlara geçiş sürecinin yavaşlaması ve şarjlı araçlara istinaden altyapı yetersizlikleri, güçlü TL ve sıkı maliye politikası sebebiyle karlılığı baskılaması."

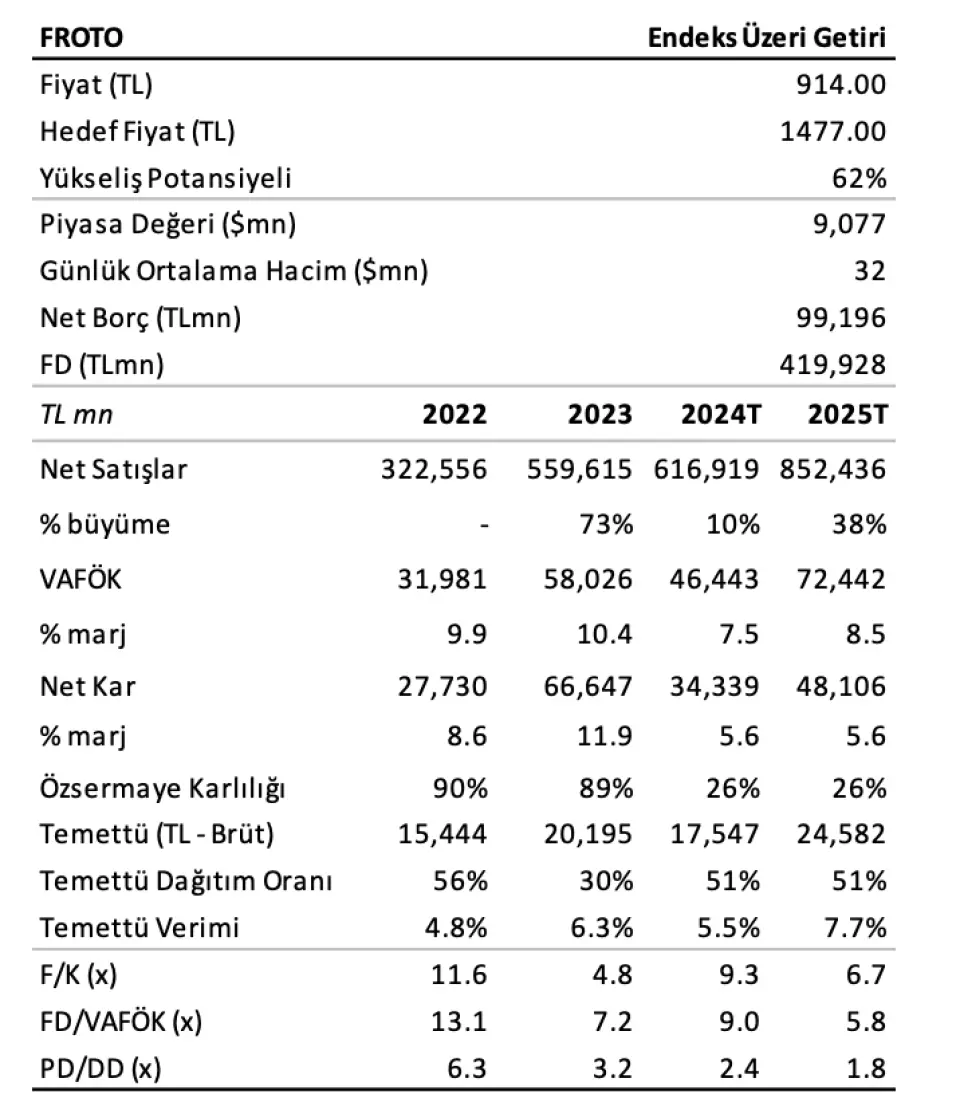

FROTO Hissesi Hedef Fiyat

Oyak Yatırım, FROTO hissesi için hedef fiyatını 1477 TL olarak duyurdu. FROTO hisse tavsiyesini "Endeks Üstü Getiri" şeklinde açıkladı. FROTO hissesinin getiri potansiyeli de %62 olarak belirtildi.