Hissede Hedef Fiyat Düştü Ama Kurum Uzun Vadeli ALınır Diyor!

Hissede hedef fiyat düştü ama kurum uzun vadeli ALınır diyor! Şirketin 2025 yılı 2. çeyrek bilanço verileri de analiz edildi.

Yayınlama Tarihi: 29.07.2025 08:50

—

Son Güncelleme: 29.07.2025 08:50

Borsa'nın aracı kurumlarından olan Vakıf Yatırım, Arçelik (ARCLK) tarafından duyurulan 2025 yılı 2. çeyrek finansal sonuçlarını değerlendirdi.

Vakıf Yatırım, ARCLK hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de açıkladı.

Arçelik'in Satış Gelirlerinde Daralma

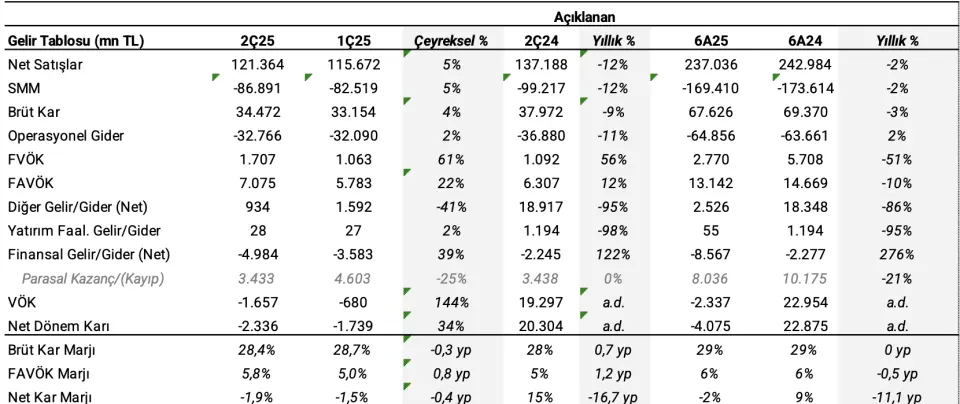

- "Arçelik 2025'in ikinci çeyreğinde, yurtiçinde dezavantajlı ürün karması ve fiyatlama, Avrupa’da toparlanmanın hız kesmesi ile piyasanın gerisinde izlenen performans ve diğer pazarlarda daralan talebin etkisi ile satış gelirleri yıllık bazda %11,5 azalış göstererek 121,4 milyar TL seviyesinde açıklandı."

- "İç pazarda beyaz eşya talebinde iyileşme, klima segmentinde güçlü büyüme ve TV satış hacminde artış görülse de zorlu piyasa koşulları yurt içi satışlarının yıllık bazda %5 daralarak 40,9 milyar TL’ye gerilemesine sebep oldu."

- "Toplam satış hasılatı içinde Türkiye’nin payı 2024 yılı 2. çeyrek döneminde %32 iken, bu oran 2. çeyrekte %34’e çıktı."

- "Senenin ikinci çeyreğinde şirketin FAVÖK’ü hem bizim beklentimize hem de piyasa öngörüsüne paralel olarak yıllık %12 artırarak 7,0 milyar TL’ye çıkarken, FAVÖK marjı 1,2 puan artışla %5,8 seviyesinde gerçekleşti."

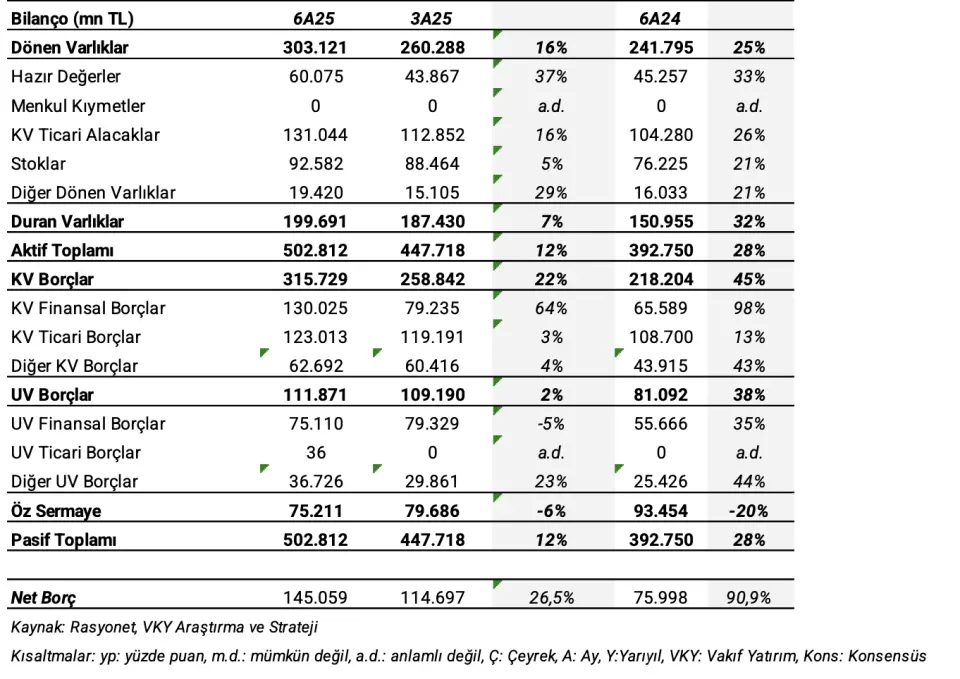

- "Ayrıca Arçelik'in yılın ilk çeyreğinde 114,7 mlr TL olan net borçpozisyonu ikinci çeyrek itibariyle 145,0 milyar TL’ye çıktı. Böylelikle 1. çeyrekte 5,75x olan Net Borç/FAVÖK rasyosu 6,98x’e ulaştı."

Piyasa Tahminlerini Aşan Net Zarar

- "Arçelik, 2025'in ikinci çeyreğinde bizim tahminimize paralel piyasa öngörülerinin ise üzerinde 2,3 milyar TL (1Ç25: 1,7 mlr TL zarar ve 2Ç24: 20,0 mlr TL kar) net zarar duyurdu."

- "Bu süreçte FAVÖK’teki görülen artışa rağmen, artan finansman ve vergi giderleri net zarar açıklanmasında etkili oldu."

- "Diğer taraftan Arçelik, 2024'ün ikinci çeyreğinde şirket birleşmelerine yönelik pazarlıklı satın alım sonucu elde edilen 19,86 milyar TL’lik tek seferlik gelir kaydetmişti."

- "Böylelikle şirket yılın ilk yarısında 4,07 milyar TL net zarar (6M24: 22,9 mlr TL net kar) elde etti."

Arçelik 2025 Yılı Beklentileri

- "Arçelik 2025 beklentilerini korudu."

- "Arçelik 2025'te yıllık konsolide ciro büyümesini ülkemiz için yatay seviyede, uluslararası için ~%15 seviyesinde koruduğunu bildirdi."

- "FAVÖK marjı beklentisini yaklaşık %6,5 olarak belirlerken, net işletme sermayesi/ satışlar oranını %20 altı olarak öngörmeyi sürdürdü."

- "Arçelik 2025 yıl sonu için yatırım harcamaları beklentisini 300 milyon € olarak sürdürüyor."

ARCLK Hissesi Hedef Fiyat

- "Gerileyen ham madde maliyeti ve EUR/USD paritesinin olumlu katkısı sonucunda iyileşen operasyonel karlılığa karşın artan finansman giderleri Arçelik'in bu çeyrekte net zarar açıklamasında etkili oldu."

- "Piyasa tahminlerinin üzerinde gerçekleşen zarara piyasa tepkisinin negatif olacağını öngörüyoruz."

- "ARCLK hissesi son bir ayda BIST 100 endeksine göre %4,9 negatif performans sergiledi."

- "Finansalların ardından ARCLK hissesi için hedef fiyatımızı modelimizdeki revizyonlar sonrasında 176 TL’ye (önceki: 192 TL) güncellerken, ARCLK hisse tavsiyesini “Endekse Paralel Getiri” olan kısa vadeli önerimizi ve “AL” olan uzun vadeli önerimize devam ediyoruz."