Holding Şirketine 270.00TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 03.05.2025 18:45

—

Son Güncelleme: 03.05.2025 18:45

İntegral Yatırım, 01.05.2025 tarihinde Koç Holding A.Ş. (KCHOL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 270.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Şirketin sektörel ve mevsimsel dalgalanmalara karşı çeşitlendirilmiş dayanıklı portföy yapısı, güçlü nakit pozisyonu ve yüksek ihracat geliri güçlü kasları olmaya devam ederken, konsolide gelirlerde ve konsolide net kardaki zayıf sonuçlar hisse performansı üzerinde baskı yaratmaya devam edebilir. Tüm bu değerlendirmeler sonucunda KCHOL için İNA modelimize göre 12 aylık hedef fiyatımızı 270 TL seviyesinde koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım KCHOL Raporu

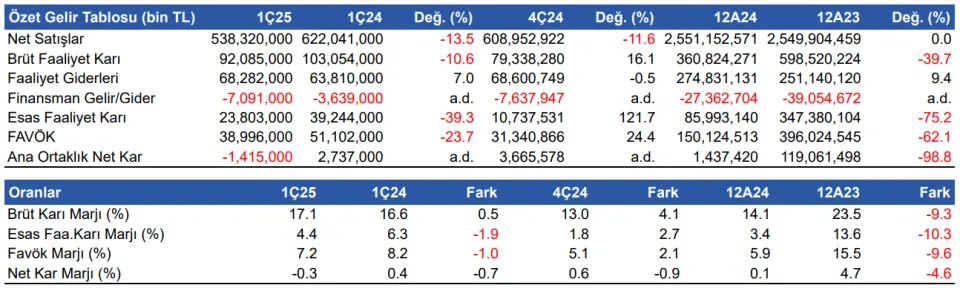

Toplam hasılat yıllık bazda %13.5 azalış gösterdi 1Ç25 döneminde Şirketin finans sektörü faaliyetleri dahil toplam hasılatı, yıllık %13.5 azalış göstererek 538,320 milyon TL'ye geriledi. Bir önceki çeyreğe göre ise toplam hasılat %11.6 azaldı. Brüt kar yıllık %10.6 azalışla 92,085 milyon TL olurken, brüt kar marjı yıllık 0.5 puan artışla %17.1 seviyesinde gerçekleşti.

Finans sektörü faaliyetleri hariç tutulduğunda ise geçen yılın aynı çeyreğinde 430,550 milyon TL seviyesinde olan toplam hasılat yıllık %18,3 azalışla bu çeyrekte 351,591 milyon TL olarak gerçekleşti.

Yurt dışı gelirlerin oranı artıyor Şirketin toplam konsolide gelirlerinin içerisinde yurt dışı gelirlerinin payı %34 seviyesine yükseldi. Geçen yılın aynı çeyreğinde bu oran %29 seviyesindeydi. Türkiye'nin en büyük ihracat grubu konumunda olan Şirket, Türkiye'nin toplam ihracatının yaklaşık %7'sini gerçekleştirdi.

FAVÖK 38,996 milyon TL oldu FAVÖK yıllık bazda %23.7 azalış gösterirken, çeyreksel bazda %24.4 artış gösterdi ve 38,996 milyon TL oldu. FAVÖK marjı da yıllık 1.0 puan azalışla %7.2 seviyesinde gerçekleşti. Bir önceki çeyrekte %5.1 FAVÖK marjı elde edilmişti.

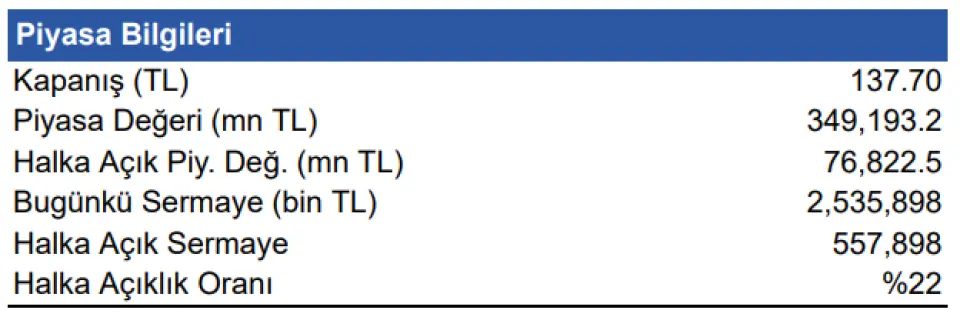

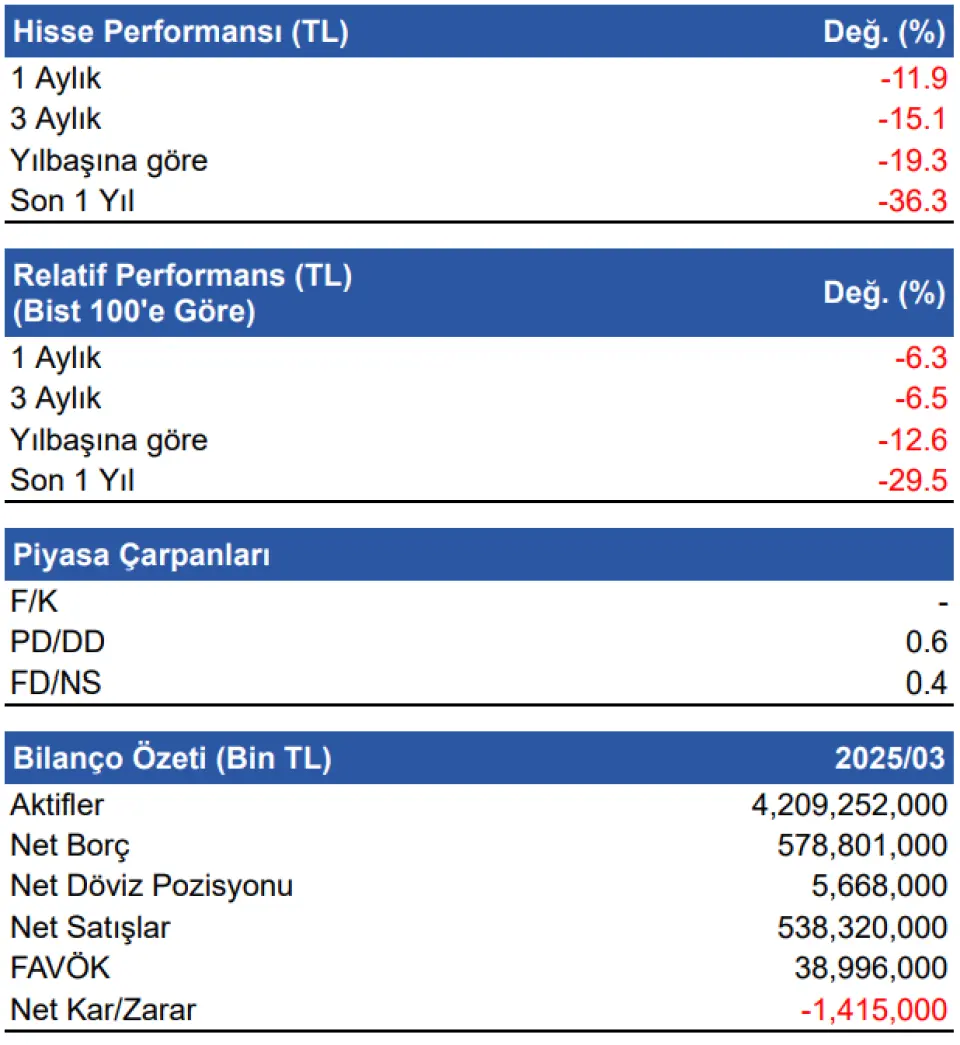

Net borç pozisyonu artıyor Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %17.8 artarken, bir önceki çeyreğe göre %2.3 artarak bu dönemde 578,801 milyon TL seviyesinde gerçekleşti. Net borç/FAVÖK rasyosu ise 4.2 seviyesinde gerçekleşti. 31 Mart 2025 itibariyle şirketin 5,668 milyon TL döviz fazlası bulunmaktadır.

Şirketin nakit değerleri arttı Şirketin nakit değerleri 2024 yıl sonuna göre %3.1 artarak 528,033 milyon TL oldu. İşletme faaliyetlerinden 13,401 milyon TL nakit çıkışı yaşandı. Yatırım faaliyetlerinden 18,036 milyon TL nakit girişi olurken finansman faaliyetlerinden 9,151 milyon TL nakit çıkışı oldu.

Değerlendirme ve Hedef Fiyat Koç Holding’in 1Ç25 dönemine ilişkin olarak açıklamış olduğu finansal sonuçları zayıf bulduk. Şirket yılın ilk çeyreğinde 1,415 milyon TL konsolide net zarar açıklarken, çeyrelik finansal sonuçlara bakıldığında toplam konsolide gelirlerdeki daralma, operasyonel giderlerdeki artış ve net finansman gelirindeki azalış net karı baskılayan unsurlar olarak öne çıktı. Şirketin enerji sektörü gelirlerinin daralmasında Tüpraş'ın yıllık bazda azalan satış hacmi ve düşük ürün marjları etkili olurken, otomotiv sektöründeki gelirlerin daralmasında da yurt içi ve ihracat pazarlarındaki zayıflık, yeni ürün portföyünün hazırlık dönemi ve artan rekabet ortamı etkili oldu. Dayanıklı tüketim tarafında ise Whirlpool'un katkısı ile inorganik büyüme yaşanmasına rağmen 1,036 milyon TL konsolide net zarar elde edildi. Şirket finans sektöründen de konsolide 855 milyon TL net zarar elde ederken, diğer sektörlerden ise 1,632 milyon TL konsolide net zarar elde etti. Şirketin sektörel ve mevsimsel dalgalanmalara karşı çeşitlendirilmiş dayanıklı portföy yapısı, güçlü nakit pozisyonu ve yüksek ihracat geliri güçlü kasları olmaya devam ederken, konsolide gelirlerde ve konsolide net kardaki zayıf sonuçlar hisse performansı üzerinde baskı yaratmaya devam edebilir. Tüm bu değerlendirmeler sonucunda KCHOL için İNA modelimize göre 12 aylık hedef fiyatımızı 270 TL seviyesinde koruyoruz.