ICBC Yatırım ARCLK Hissesi İçin Hedef Fiyatını Açıkladı!

ICBC Yatırım ARCLK hissesi için hedef fiyatını açıkladı! Arçelik'in 2025 yılı 3. çeyrek finansalları detaylıca analiz edildi. Aracı kurum, ARCLK hisse tavsiyesini de paylaştı.

Yayınlama Tarihi: 31.10.2025 13:15

—

Son Güncelleme: 31.10.2025 13:15

ICBC Yatırım ARCLK Hissesi İçin Hedef Fiyatını Açıkladı!

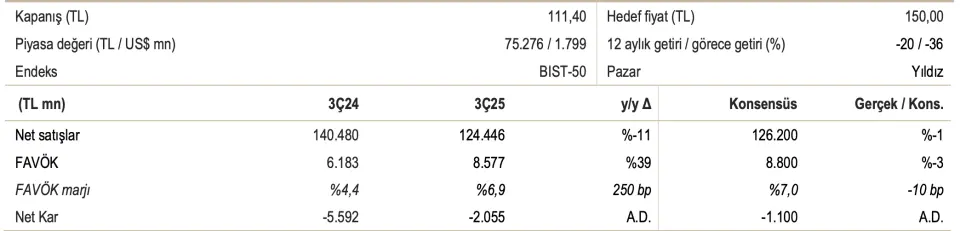

Borsa'nın aracı kurumu ICBC Yatırım, Arçelik'in (ARCLK) 2025 yılı 3. çeyrek finansallarını analiz etti. Aracı kurum, Arçelik bilançosu için "Yüksek net zarar" ifadesini kullandı. ICBC Yatırım, ARCLK hissesi için hedef fiyat verirken hisse tavsiyesini de duyurdu.

- "3. çeyrekte Arçelik, 2,1 milyar TL net zarar bildirdi. Arçelik, önceki senenin aynı döneminde 5,6 milyar TL zarar etmişti. Gelirler ve FAVÖK marjı beklentilerle uyumlu gerçekleşirken, net zarar seviyesi piyasa beklentilerinin üzerinde kaldı."

- "Düşen gelirler - Arçelik 3. çeyrekte 124 milyar TL gelir elde etti; bu rakam yıllık bazda %11 düşüşe işaret ediyor ve beklentilerle paralel. Uluslararası pazarlarda zayıf hacim ve fiyatlama baskıları ciro büyümesini sınırladı. Türkiye'de talep, olumsuz fiyat ve ürün karmasına rağmen ılımlı seyretti. Türkiye’nin toplam gelirler içindeki payı %31’e yükseldi (geçen yıl %30), ancak yurtiçi gelirler %9 azaldı. Uluslararası gelirler yıllık bazda %13 geriledi. Toplam gelirin %78’ini oluşturan beyaz eşya segmenti, yıllık bazda %11 daraldı."

Arçelik'teki Kârlılıkta İyileşme Görüldü

- "Brüt kâr marjı yıllık bazda 270 baz puan artarak %29,1’e çıktı. Bu artışta, hammadde maliyetlerindeki düşüş ve olumlu EUR/USD paritesi, fiyat baskılarını dengeledi. Beyaz eşya segmentinin brüt kâr marjı 350 baz puan artışla %28,6’ya çıktı. Faaliyet giderlerinin satışlara oranı, personel giderlerindeki artış nedeniyle 70 baz puan yükselerek %26,8’e ulaştı; ancak birleşme-satın alma sinerjileri ve maliyet tasarrufları bu artışı kısmen dengeledi. Sonuç olarak, FAVÖK marjı yıllık bazda 250 baz puan artışla %6,9’a yükseldi ve piyasa beklentileriyle uyumlu gerçekleşti."

Arçelik'te Yüksek Borçluluk Öne Çıkıyor

- "Net borç, 2024 yılı sonundaki 109 milyar TL’den 150 milyar TL’ye yükseldi; borç/FAVÖK oranı 3,8’den 5,2’ye çıktı. Beklenti revizyonu - Yönetim yeni beklentilerini paylaştı: Yurtiçi gelirlerde %5 düşüş (önceki: yatay), uluslararası gelirlerde döviz bazında %5-10 artış (önceki: %15) ve düzeltilmiş FAVÖK marjı hedefi %6,0-6,5 aralığına (önceki: %6,5) çekildi."

ICBC Yatırım ARCLK Hedef Fiyat

- "Net zararın temel sebebi, devam eden zayıf talep ve olumsuz fiyatlama ortamı oldu. Bununla beraber, FAVÖK marjı yıllık bazda artış gösterdi; bu iyileşmede sinerji etkileri, maliyet tasarrufları, hammadde maliyetlerindeki düşüş ve olumlu döviz kurları etkili oldu. 9A25 döneminde FAVÖK marjı yıllık bazda 50 baz puan artmasına rağmen, net zarar sürdü ve 9A24’teki 19,0 milyar TL net kâra oranla 6,4 milyar TL zarara ulaştı. Yönetimin güncel beklentileri doğrultusunda tahminlerimizi revize ettik."

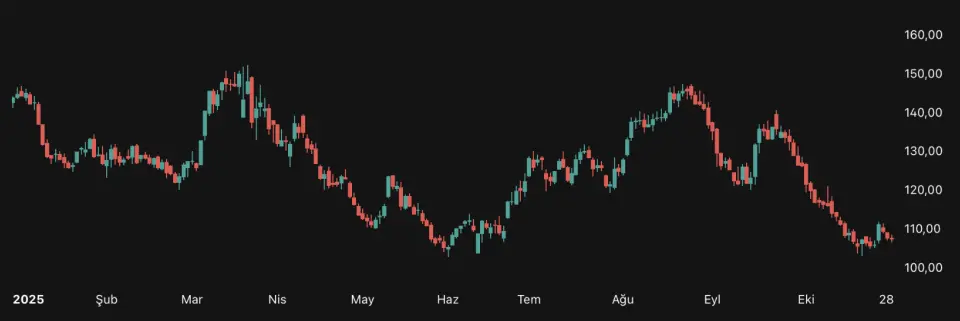

- "ARCLK hissesi son bir yılda %20 düştü ve BIST100 endeksine görece %36 daha zayıf bir performans sergiledi. 2025 tahminlerimize göre 8,7 FD/FAVÖK çarpanlarından işlem görüyor."