İntegral Yatırım Açıkladı! BIMAS Hissesi için Hedef Fiyat

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 10.05.2025 20:45

—

Son Güncelleme: 10.05.2025 20:45

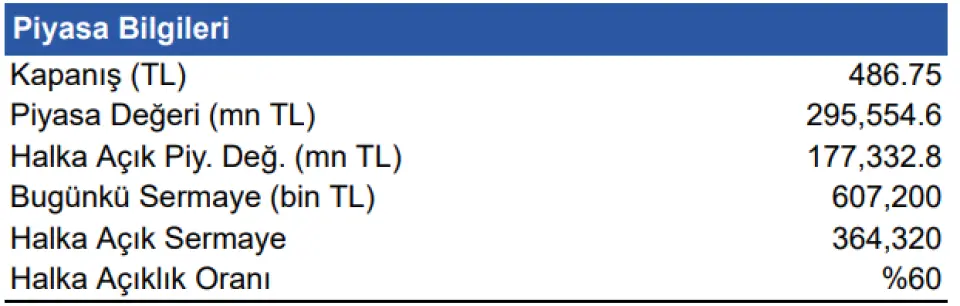

İntegral Yatırım, 08.05.2025 tarihinde Bim Birleşik Mağazalar A.Ş. (BIMAS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 820.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Şirketin operasyonel performansına baktığımızda aynı mağaza trafik hacminde yıllık yüzde 4'e yakın daralma yaşanmasına karşın, aynı mağaza satış hacminde yılllık bazda enflasyona yakın büyüme yaşanması ve açılan yeni mağazaların da pozitif katkısı ile cirodaki reel büyümenin sürmesi pozitif bulduğumuz noktalar olarak öne çıkıyor. BIMAS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 820 TL seviyesinde koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım BIMAS Raporu

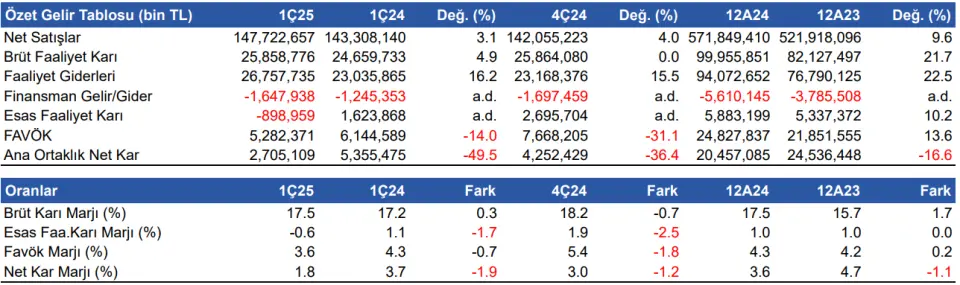

Satış gelirleri yıllık bazda %3.1 reel büyüme gösterdi 1Ç25 döneminde satış gelirleri, yıllık %3.1 reel büyüme göstererek 147,723 milyon TL'ye yükseldi. Bir önceki çeyreğe göre de satış gelirleri %4.0 arttı. Piyasa beklentisi Şirketin bu dönemde 147,975 milyon TL satış geliri elde etmesi yönünde oluşmuştu. Bu bakımdan Şirket yılın ilk çeyreğinde piyasa beklentisine yakın bir ciro elde etmiş oldu. Satış gelirlerindeki reel büyümede güçlü operasyonel performansa ek olarak yılın ilk çeyreğinde açılan 226 yeni mağazanın pozitif etkisi de hissedildi.

Brüt kar yıllık %4.9 artışla 25,859 milyon TL olurken, brüt kar marjı yıllık 0.3 puan artışla %17.5 seviyesinde gerçekleşti. Brüt kardaki artışta satış gelirlerindeki %3.1'lik reel büyümeye ek olarak satışların maliyetinin satış gelirlerine göre daha az yüzdesel artış göstermesinin pozitif katkısı hissedildi.

FAVÖK 5,282 milyon TL oldu FAVÖK yıllık bazda %14.0 azalış gösterirken, çeyreksel bazda %31.1 azalış gösterdi ve 5,282 milyon TL oldu. Piyasa beklentisi olan 6,369 milyon TL ile kıyaslandığında, Şirket beklentilerin gerisinde bir çeyreklik FAVÖK elde etmiş oldu. FAVÖK marjı da yıllık 0.7 puan azalışla %3.6 seviyesinde gerçekleşti. Bir önceki çeyrekte %5.4 FAVÖK marjı elde edilmişti.

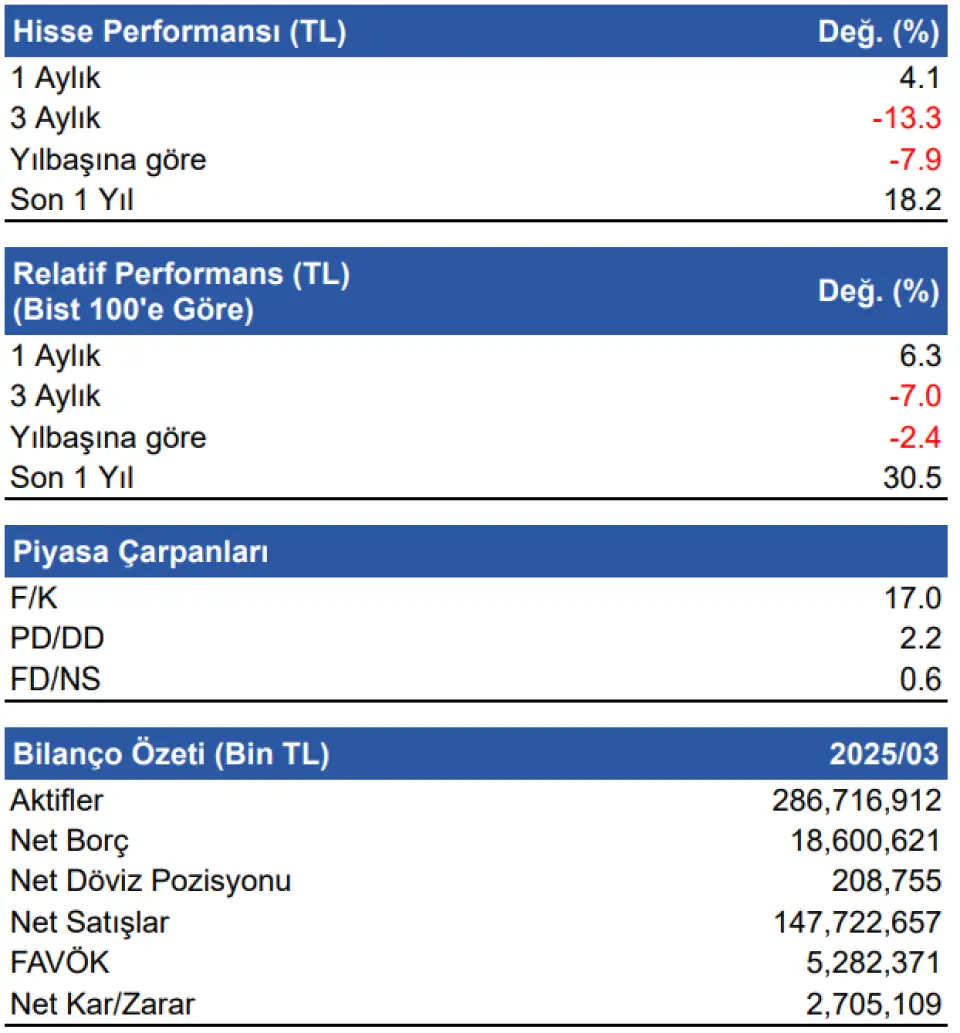

Net borç pozisyonu azalıyor Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %23.3 azalırken, bir önceki çeyreğe göre %41.2 azalarak bu dönemde 18,601 milyon TL seviyesinde gerçekleşti. Net borç/FAVÖK rasyosu ise 0.8 seviyesinde gerçekleşti. 31 Mart 2025 itibariyle şirketin 209 milyon TL döviz fazlası bulunmaktadır.

Şirketin nakit değerleri arttı Şirketin nakit değerleri 2024 yıl sonuna göre 4,856 milyon TL artarak 7,954 milyon TL oldu. İşletme faaliyetlerinden 23,181 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 14,089 milyon TL nakit çıkışı olurken finansman faaliyetlerinden 2,849 milyon TL nakit çıkışı oldu.

Değerlendirme ve Hedef Fiyat İndirim mağazacılığı perakende sektöründe faaliyet gösteren BİM Birleşik Mağazalar A.Ş.’nin (BIMAS) 1Ç25 dönemine ilişkin açıklamış olduğu finansal sonuçları güçlü bulduk. Şirketin finansal sonuçlarına bakıldığında net kar ve FAVÖK piyasa beklentisin gerisinde kalmış olsa da, satış gelirleri yüzde 3.1'lik reel büyüme ile piyasa beklentisine yakın bir seviyede gerçekleşmiş oldu. Satış gelirlerindeki %3.1'lik reel büyümeye ek olarak satışların maliyetinin satış gelirlerine göre daha az yüzdesel artış göstermesi ve yatırım faaliyetlerden net gelirdeki büyüme net karı destekleyen ana unsurlar oldu. Operasyonel giderlerdeki artış, diğer faaliyetlerden gelen 399 milyon TL'lik zarar ve net finansman giderindeki artış ise net karı baskılayan ana unsurlar olarak öne çıktı. Net borç pozisyonundaki azalış da bilançoda beğendiğimiz önemli noktalar arasında yer aldı. Şirketin operasyonel performansına baktığımızda aynı mağaza trafik hacminde yıllık yüzde 4'e yakın daralma yaşanmasına karşın, aynı mağaza satış hacminde yılllık bazda enflasyona yakın büyüme yaşanması ve açılan yeni mağazaların da pozitif katkısı ile cirodaki reel büyümenin sürmesi pozitif bulduğumuz noktalar olarak öne çıkıyor. BIMAS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 820 TL seviyesinde koruyoruz.