Kurumsal Yatırım Zirvesinden Ahlatçı Doğal Gaz ve Aksa Akrilik Şirket Notları!

Kurumsal Yatırım Zirvesinden Ahlatçı Doğal Gaz ve Aksa Akrilik Şirket Notları! Gedik Yatırım Yayınladığı Raporunda 16 Aralık 2025 Kurumsal Yatırım Zirvesi Notlarını Değerlendirdi. Detaylar Haberimizde...

Büşra Bulut

Büşra Bulut

Kurumsal Yatırım Zirvesinden Ahlatçı Doğal Gaz ve Aksa Akrilik Şirket Notları! Gedik Yatırım Yayınladığı Raporunda 16 Aralık 2025 Kurumsal Yatırım Zirvesi Notlarını Değerlendirdi. Detaylar Haberimizde...

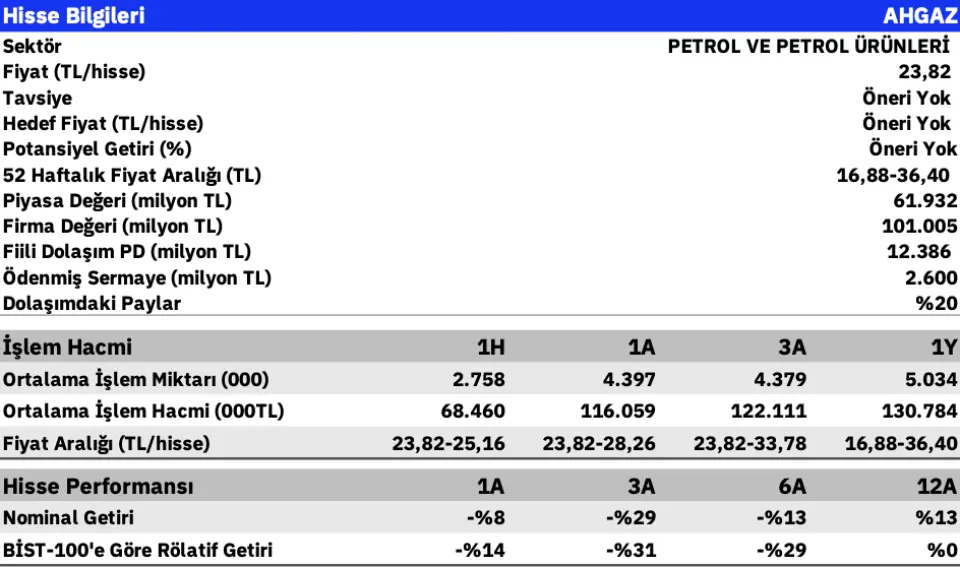

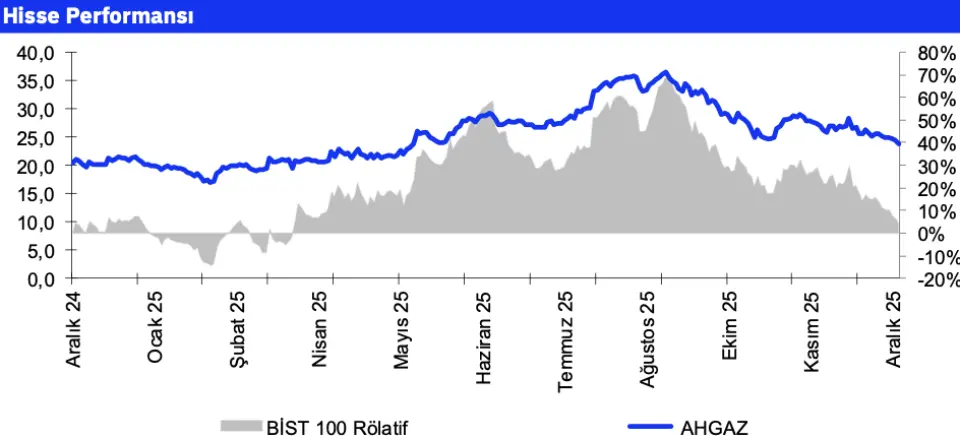

Ahlatcı Doğal Gaz Dağıtım

Doğal gaz dağıtımı, finans ve altın madenciliği sektörlerinde de faaliyet gösteren Ahlatcı Doğalgaz'ın ana faaliyet alanıdır. Şirket hisselerinin yaklaşık %74,6'sı Ahlatcı Holding'e ait olup, geri kalan %25,4'ü halka açıktır. Ahlatcı Holding, finans, döviz, bankacılık, değerli metaller, enerji, savunma sanayii, nanoteknoloji, sağlık, otomotiv ve gayrimenkul gibi çeşitli sektörlerde faaliyet göstermektedir.

Ahlatcı Doğalgaz, Türkiye'nin dokuz şehrinde faaliyet gösteren halka açık doğal gaz dağıtım şirketi Enerya Enerji'nin %72,9 hissesine ve Ahlatci Altın’ın %100 hissesine sahiptir. Şirket, Dünya Katılım Bankası (DKB) hisselerinin çoğunluğuna sahip olmasının yanı sıra, Çorlu ve Yalova bölgelerinde de gaz dağıtımını gerçekleştirmektedir.

Görüşümüze göre, hem Ahlatcı Altın hem de Dünya Katılım Bakası, finansal koşullar düzeldiğinde halka arz adayları olmaya adaydır. Halka arzların 2027 gibi bir tarihte gerçekleşebileceğini düşünüyoruz. Bu arada, hisse geri alımları toplam sermayenin %1,85'ine karşılık gelen 48,2 milyon hisseye ulaşmıştır.

Gedik Yatırım'ın Görüşü, mevcut hisse fiyatları göz önüne alındığında, hisse geri alımlarının devam edeceğini yönünde.

Doğal gaz dağıtımı, düzenleyici kurum tarafından belirlenen parametrelere göre dağıtıcıların yatırımlarından garantili getiri elde ettikleri, riskin sınırlı olduğu, yüksek düzeyde düzenlemeye tabi bir sektördür. Büyüme, Alanya ve Manavgat bölgelerinin de eklenmesiyle artacaktır. Bu iş kolunda, mevsimsel olarak güçlü bir çeyrek olan 4Ç25 mali performansı iyi bir şekilde ilerlemektedir.

%100 Türk sermayeli tek özel katılım bankası olan DKB, 2025 yılının ilk dokuz ayı itibarıyla 68 milyar TL toplam varlığa, 1,5 milyar TL net gelire ve 8,9 milyar TL özkaynağa sahiptir. WPB, portföy yönetimi, risk sermayesi yatırım ortaklıkları, aracılık ve varlık kiralama sektörlerinde faaliyet göstererek yatırım ve sermaye piyasalarını kapsayan entegre bir finansal yapı kurmayı hedeflemektedir.

Geçen ay, Ahlatcı Doğalgaz, yeni tamamlanan UMREK raporuna göre, Sarıkaya (Yozgat) maden sahasındaki yedi sahadan birinde tahmini 927 bin ons potansiyel altın kaynağı olduğunu açıkladı. Simav (Kutahya) bölgesinde sondaj çalışmaları devam ediyor ve ilk kaynak tahminlerinin 2026 yılının ikinci çeyreğinde açıklanması bekleniyor.

Hisseler son 12 aylık verilere göre 1,4 kat PD/DD ve 23 kat F/K çarpanlarından işlem görmektedir.

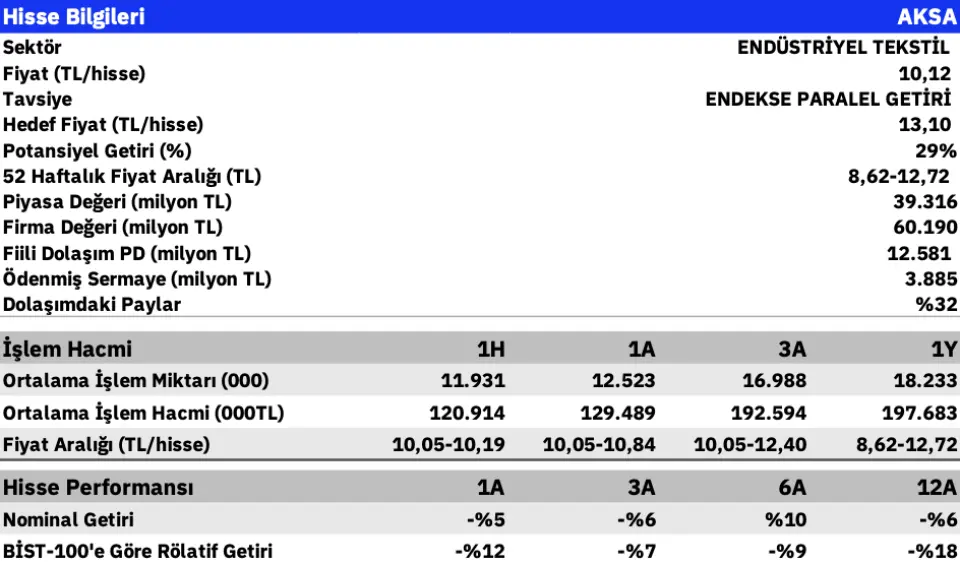

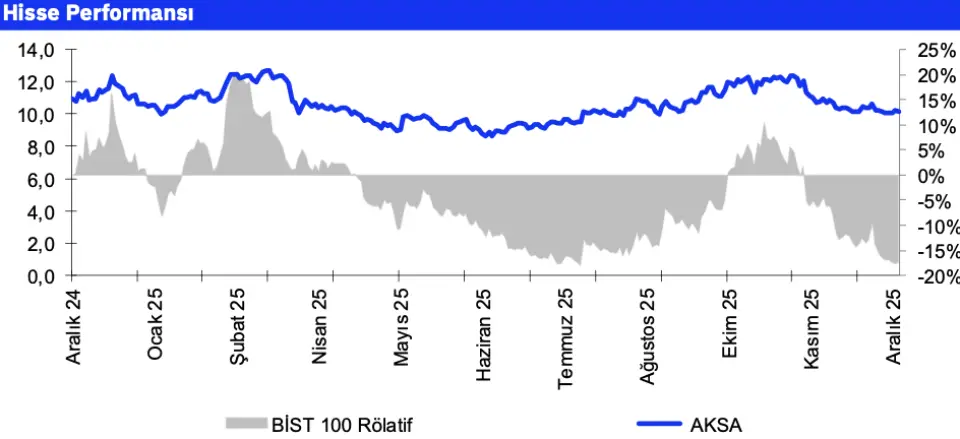

Aksa Akrilik

Aksa Akrilik, yıllık cirosu yaklaşık 850mn dolar olan, tek çatı altında dünyanın en büyük akrilik elyaf üreticisidir. Şirket, 50'den fazla ülkeye ihracat yapmakta olup, ihracat toplam satışların yaklaşık yarısını oluşturmaktadır. Ayrıca, endüstriyel uygulamalarda kullanılan ve yüksek katma değere sahip teknik elyaflarda da dünya lideridir. Aksa Akrilik, küresel olarak akrilik elyaf pazarında %25 (Türkiye'de %82) ve teknik elyaf pazarında %50 pazar payına sahiptir. Ayrıca, 155 MW enerji üretim kapasitesiyle, enerji satışlarından yılda yaklaşık 80mn dolar gelir elde etmektedir.

Şirket, hammaddesinin (ACN– akrilonitril) yaklaşık %80'ini yurt dışından temin etmekte, geri kalan %20'si ise yerel üreticilerden temin edilmektedir. Ürün fiyatları genellikle ACN maliyetlerine belirli bir nominal fark eklenerek belirlenir ve bu fark genellikle 800-900 dolar/ton civarındadır, ancak pandemi sırasında 1.000 dolar/ton seviyesine yükselmiştir. Fiyatlandırma da dolar bazında yapıldığından, şirket operasyonel döviz kuru riski taşımamaktadır.

Aksa Akrilik için en büyük engel, Çin'in kapasite fazlasından kaynaklanan agresif fiyat politikasıdır. Çin fiyatları, bu yıl Türk üretici fiyatlarına göre 40-50 sent/kg daha ucuz hale gelmiştir. Bu rakam, geçmişte 15-20 sent/kg civarında olan farkın oldukça üzerindedir. Türkiye, Çin'den akrilik elyaf ithalatına beş yıllık anti-damping vergisi uygulamaya başlandığını açıklamıştır ve bu uygulamanın fiyat rekabetçiliğini kısmen geri kazandırması beklenmektedir.

2025 sektör için zayıf bir yıl olmasına rağmen, Aksa Akrilik 9M25'te %73 KKO elde ederek, güçlü pazar konumu sayesinde rakiplerini geride bıraktı. Gedik Yatırım olarak KKO’nun 4Ç25'te %85-90 civarında olmasını ve yıl sonu rakamının %75'in üzerine çıkmasını bekliyoruz. Tekstil sektöründe iflas ve konkordato sayısının artmasına rağmen, şirketin satışları teminatlı olduğu için önemli bir alacak riski beklenmemelidir.

Aksa Akrilik, Ağustos 2025'te Aksa Carbon'un kalan %50 hissesini 125mn dolar karşılığında satın alarak hissedarlık oranını %100'e çıkardı. Böylece, Aksa Carbon daha önce özkaynak yöntemiyle muhasebeleştirilirken, 3Ç25'te tam konsolidasyona tabi tutulmaya başlandı. Aksa Carbon’un FAVÖK katkısının yıllık yaklaşık 35-40mn dolar olması ve toplam FAVÖK’ünün yaklaşık 160mn dolara ulaşması beklenmektedir.