İntegral Yatırım O Hisse için Hedef Fiyatını Yukarı Yönlü Revize Etti!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 06.03.2025 tarihinde Migros Ticaret A.Ş. (MGROS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 890.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Model portföyümüzde taşıdığımız MGROS için İNA modeline göre hesapladığımız 790 TL seviyesini 890 TL seviyesine revize ediyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım MGROS Raporu

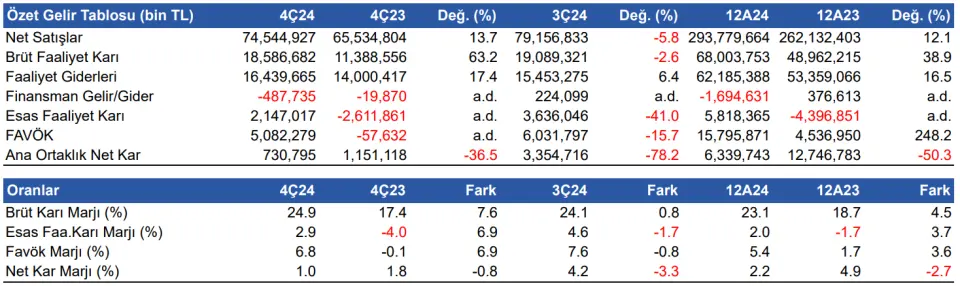

Migros Ticaret (MGROS), 4Ç24 döneminde 730,8 milyon TL net dönem karı açıkladı. Piyasa beklentisi 1.457 milyon TL net dönem karı açıklaması yönündeydi. Net kar yıllık bazda %36,5 azalış gösterirken, bir önceki çeyreğe göre %78,2 azaldı. Net kar marjı yıllık bazda 0.8 puan azalış göstererek %1.0 oldu. Ciroda %13,7 oranında reel büyüme şirket finansallarını güçlü kılarken, bu büyümeye ek olarak maliyetlerdeki artış oranının düşük kalması, brüt karlılığı destekledi. Operasyonel gider artışı ve vadeli alım faiz giderinden kaynaklı artan diğer esas faaliyet gideri ise, esas faaliyetlerden zarar yazılmasında etkili oldu. Finansman giderindeki artış ile birlikte daha az net parasal pozisyon kazancı ve vergi geliri, net karın bir önceki yılın aynı dönemine göre gerilemesine neden oldu.

Ciro %13,7 arttı

Şirketin 4Ç24 döneminde satış gelirleri, yıllık %13,7 artış göstererek 74.544 milyon TL'ye yükseldi. Bir önceki çeyreğe göre satış gelirleri %5,8 azaldı. Piyasa beklentisi 74.199 milyon TL satış geliri elde edilmesi yönündeydi. Brüt kar yıllık %63,2 artışla 18.586 milyon TL olurken, brüt kar marjı yıllık 7.6 puan artışla %24,9 seviyesinde gerçekleşti. FAVÖK ise çeyreksel bazda %15,7 azalış göstererek 5.082 milyon TL oldu. Piyasa beklentisi FAVÖK’ün 4.162 milyon TL gelmesi yönündeydi. FAVÖK marjı da yıllık 6.9 puan artışla %6,8 seviyesinde gerçekleşti. Bir önceki çeyrekte %7,6 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

2024 yılının tamamına baktığımızda, şirketin satış gelirleri yıllık bazda %12,1 artışla 293.779 milyon TL'ye yükseldi. Brüt kar marjı 4.5 puan artışla %23,1 seviyesinde, FAVÖK marjı 3.6 puan artışla %5,4 seviyesinde gerçekleşti. FAVÖK yıllık bazda %248,2 artış gösterdi ve 15.795 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem karı %50,3 azalışla 6.339 milyon TL'ye geriledi.

Toplam satışların büyümesinde, satış alanının büyümesi %5,3 oranında katkı sağladı. Birebir mağazalardaki reel satış artışı ve trafik büyümesi, konsolide satışların büyümesinde etkili oldu. 2024 yılında birebir mağazalarda müşteri sepet büyüklüğü %3,9 arttı. Trafik büyümesi ise %3 oranında artış gösterdi. 2024 yılsonu itibarıyla online kanalların toplam satışlar içerisindeki payı, tütün ve alkol ürünleri hariç %18,5 seviyesine yükseldi.

2025 yılı beklentileri

Şirket 2025 yılında konsolide satış büyümesinin %8-10 seviyesinde, FAVÖK marjının ise yaklaşık %6 seviyesinde olmasını hedefliyor. 2025 yılında yeni mağaza açılış hedefi ise yaklaşık 250 olarak belirlendi. Yatırım harcamaların toplam satışların içerisindeki payı ise %2,5-3,0 arasında olması öngörülüyor.

Değerlendirme & Hedef Fiyat

Migros Ticaret, 4Ç24 döneminde piyasa beklentisinin üzerinde satış geliri ve FAVÖK açıkladı. Şirketin reel anlamda büyümesini olumlu buluyoruz. Enflasyon muhasebesinin etkisiyle net parasal pozisyon kazancının azalması ve bir önceki döneme göre daha az vergi geliri elde edilmesi, piyasa beklentisinin altında net dönem karı açıklamasına neden oldu. Buna ek olarak 2024 yılında yüksek faiz ortamının yarattığı baskıdan kaynaklı vadeli alım faiz gideri, şirket finansalları üzerinde baskı unsuru oluşturmaya devam etti. 2025 yılında Merkez Bankası faiz indirim sürecinin devam etmesiyle bu baskının azalacağını öngörüyoruz. Model portföyümüzde taşıdığımız MGROS için İNA modeline göre hesapladığımız 790 TL seviyesini 890 TL seviyesine revize ediyoruz.