İntegral Yatırım, Sağlık Sektörü Hissesi için 570.00TL Hedef Fiyat Verdi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 08.05.2025 12:00

—

Son Güncelleme: 08.05.2025 12:00

İntegral Yatırım, 07.05.2025 tarihinde Mlp Sağlık Hizmetleri A.Ş. (MPARK) için finansal değerlendirme raporunu yayınladı. Hisse İçin 570.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Önümüzdeki çeyreklerde sağlık turizmi ve serbest nakit akışının yeniden toparlanması, değerlemeyi yukarı taşıyabilir. MPARK için İNA modelimize göre hesapladığımız 12 aylık 570 TL hedef fiyatımızı koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım MPARK Raporu

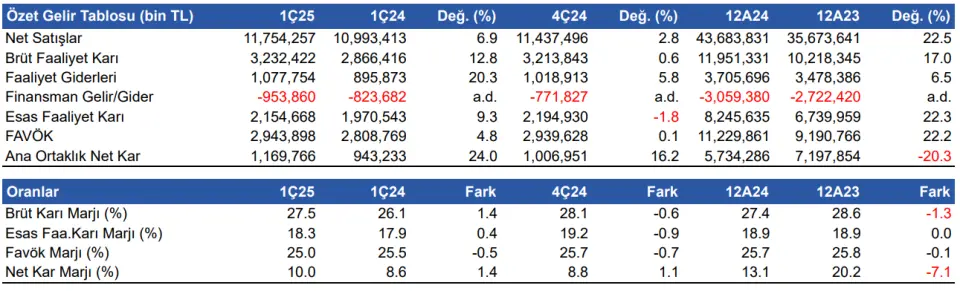

Satış gelirleri yıllık bazda %6.9 arttı 1Ç25 döneminde satış gelirleri, yıllık %6.9 artış göstererek 11.8 milyar TL'ye yükseldi. Bir önceki çeyreğe göre satış gelirleri %3 arttı. Brüt kar yıllık %12.8 artışla 3.2 milyar TL olurken, brüt kar marjı yıllık 1.4 puan artışla %27.5 seviyesinde gerçekleşti.

Şirketin konsolide hasılatında özellikle özel sağlık sigortası segmenti büyümeye pozitif katkı sağladı. Ayaktan hasta segmenti, hasta trafiği ve ortalama fiyat artışlarının desteğiyle %17,2 büyürken; yatan hasta gelirlerinde Ramazan kaynaklı baskıya rağmen %8,5 artış görüldü.

Yurt içi hasta hasılatı %12,6 artarak 10,6 milyar TL’ye ulaştı. Yatan hasta gelirleri yıllık %8,5 artışla 5,44 milyar TL, ayaktan hasta gelirleri %17,2 artışla 5,16 milyar TL'ye yükseldi. Yabancı sağlık turizmi geliri %24,6 düşüşle 911 milyon TL’ye geriledi. Bu düşüşte hasta sayısındaki azalma ve döviz kurunun sabit seyretmesi etkili oldu. Diğer yan iş kolları %33,7 düşüşle 248 milyon TL’ye indi.

FAVÖK 2.9 milyar TL oldu FAVÖK yıllık bazda %5 artış gösterirken, çeyreksel bazda %0.1 artış gösterdi ve 2.9 milyar TL oldu. FAVÖK marjı da yıllık 0.5 puan azalışla %25.0 seviyesinde gerçekleşti. Bir önceki çeyrekte %25.7 FAVÖK marjı elde edilmişti. FAVÖK marjındaki daralma, yıl başında yapılan personel zamları ve yeni hastanelerin giderlerinin henüz gelir yaratmadan sonuçlara yansımasından kaynaklandı.

Net borç ideal seviyelerde Şirketin net borç pozisyonu 2024 yılının aynı dönemine göre %38.7 artarken, bir önceki çeyreğe göre %19.9 artarak bu dönemde 6.9 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 0.6 seviyesinde gerçekleşti. Bu oran, sağlık sektöründeki yüksek yatırım gerekliliğine rağmen oldukça sağlıklı bir borçluluk düzeyine işaret ediyor. 31 Mart 2025 itibariyle şirketin 181 milyon TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri arttı Şirketin nakit değerleri 2024 yıl sonuna göre 612.7 milyon TL artarak 3.6 milyar TL oldu. İşletme faaliyetlerinden 2.3 milyar TL nakit girişi sağlandı. Yatırım faaliyetlerinden 1.4 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 12.9 milyon TL nakit çıkışı oldu.

Değerlendirme & Hedef Fiyat MLP Sağlık, 2025 yılının ilk çeyreğinde Ramazan etkisinin getirdiği mevsimsel zayıflık ve artan personel maliyetlerine rağmen güçlü finansal sonuçlar açıkladı. MPARK, Ramazan etkisine ve personel maliyetlerindeki artışa rağmen güçlü iç pazar dinamikleri ve düşük kaldıraçla dikkat çeken bir çeyrek geçirdi. Yabancı sağlık turizmi ve serbest nakit akışında zayıflama görülse de yurt içi büyüme temposu sürdü. Şirketin direnli finansal yapısı korunuyor. Önümüzdeki çeyreklerde sağlık turizmi ve serbest nakit akışının yeniden toparlanması, değerlemeyi yukarı taşıyabilir. MPARK için İNA modelimize göre hesapladığımız 12 aylık 570 TL hedef fiyatımızı koruyoruz.