İş Bankası C Hissesinde Beklenen Fiyat 20,07 Lira! Hisse 13,25 Lira

İş Bankası C Hissesinde Beklenen Fiyat 20,07 Lira! Hisse 13,25 Lira. Şeker Yatırım model portföyünde bulunan hisseler için hedef fiyat raporu yayınladı. Kurum ISCTR hissesinden %42 oranında kazanç elde etmeyi planlıyor.

Yayınlama Tarihi: 06.10.2025 15:45

—

Son Güncelleme: 06.10.2025 15:45

İş Bankası C Hissesinde Beklenen Fiyat 20,07 Lira! Hisse 13,25 Lira. Şeker Yatırım model portföyünde bulunan hisseler için hedef fiyat raporu yayınladı. Kurum ISCTR hissesinden %42 oranında kazanç elde etmeyi planlıyor.

Bankalar Başrolde

Borsa İstanbul' un son zamanlardaki yükselen trendlerinde banka ve holding hisseleri başı çekiyor. BIST100 endeksiz üzerinde de oldukça etkili olan banka ve holding hisseleri, hem yabancı hem de yerli yatırımcıların ilk teri,hleri arasında.

Şeker Yatırım model portföyünde de bulunan ISCTR hissesi için hedef fiyat raporu yayınladı. Kurum hisse için 20,07 Lira hedef fiyat tespit etti.

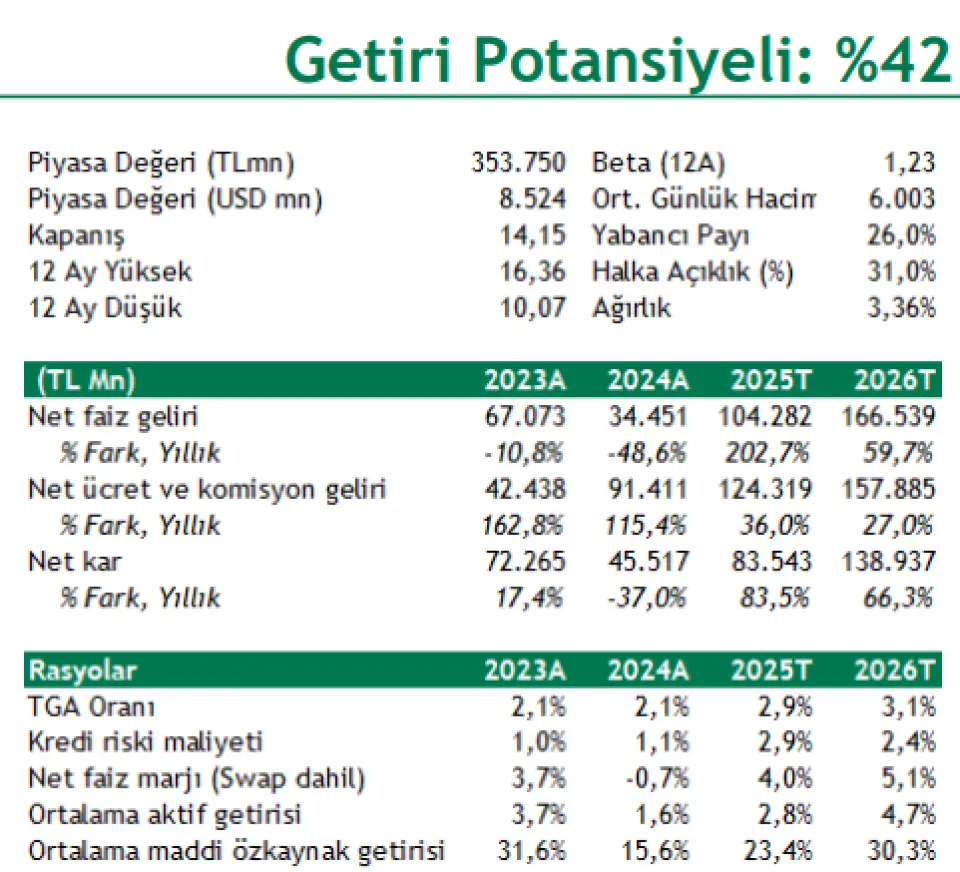

Şeker Yatırım İş Bankası raporu (AL, Hedef: 20,07 TL) Getiri Potansiyeli: %42

Öne çıkan maliyet yönetim başarısı

Bankanın güçlü vadesiz mevduat tabanı, artış gösteren ücret ve komisyon gelirleri, etkin maliyet yönetimi ve beklentilerin üzerinde gerçekleşen net kar doğrultusunda AL tavsiyemizi koruyoruz.

Türkiye İş Bankası 2Ç25 solo finansal sonuçlarında 17.372 milyon TL net kar açıkladı. Açıklanan net kar çeyreklik bazda %40, yıllık bazda %15 artış kaydederken, bankanın gelir kalemlerinde ağırlığı yüksek olan iştirak gelirlerinin çeyreklik bazda %54, yıllık bazda %18 artış kaydetmesi net kar artışında etkili oldu. Açıklanan net kar piyasa medyan beklentisinin %29 üzerinde gerçekleşti. Bu doğrultuda bankanın ortalama özsermaye karlılığı %20,2 seviyesinde kaydedildi.

Artan fonlama maliyetlerinin etkisinde net faiz marjında gerileme. Swap maliyetlerinin çeyreklik bazda %12 gerilemesine karşın, artan mevduat fonlama maliyetlerinin etkisiyle İş Bankası’nın swap maliyetleri dahil net faiz geliri çeyreklik bazda %18 geriledi. Bu doğrultuda, swap maliyeti dahil net faiz marjı çeyreklik bazda 40 bp gerileyerek %1,2 seviyesinde gerçekleşti. Net ücret ve komisyon gelirlerinde güçlü artış.

Net ücret ve komisyon gelirleri, ödeme sistemleri ve kredi büyümesi öncülüğünde çeyreklik bazda %21,5 ve yıllık bazda %52 artışla güçlü bir performans sergiledi.

Etkin maliyet yönetimi. Faaliyet giderleri 2Ç25’te sınırlı bir artışla çeyreklik bazda %9,6, yıllık bazda %36 artış kaydetti. Bu doğrultuda bankanın Net komisyon geliri/Faaliyet gideri oranı %91,5 seviyesinde gerçekleşti.

Rakiplerine kıyasla düşük ve yönetilebilir takipteki kredi oranı. Bankanın takipteki kredi oranı 2Ç25’te %2,5 seviyesinde gerçekleşirken, net takibe intikal eden kredi oranı %1,66 seviyesine geriledi. Aşama 3 kredi karşılık oranı ise %66 seviyesinde gerçekleşti. Bankanın net kredi riski maliyeti (kur etkisi dahil) 176 bp seviyesinde gerçekleşti.

Bankanın net karını 2025 yıl sonunda yıllık bazda %83 artış göstermesini bekliyoruz. İş Bankası için 12 aylık hedef fiyatımız 20,07 TL olarak belirlerken, bu hedef %33 artış potansiyeli bulunduruyor. Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 4,5 F/K ve 0,95 F/DD çarpanlarıyla ve %23,4 ortalama özkaynak karlılığıyla işlem görüyor.

İş Bankası, yıl sonu beklentilerinde daha önce 450 baz puan artış öngördüğü net faiz marjı tahminini 350 baz puan artış olarak revize etti. Ayrıca, ortalama özkaynak karlılığı beklentisini %30 seviyesinden %25 seviyesine indirdi.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Bankalar Başrolde

Borsa İstanbul' un son zamanlardaki yükselen trendlerinde banka ve holding hisseleri başı çekiyor. BIST100 endeksiz üzerinde de oldukça etkili olan banka ve holding hisseleri, hem yabancı hem de yerli yatırımcıların ilk teri,hleri arasında.

Şeker Yatırım model portföyünde de bulunan ISCTR hissesi için hedef fiyat raporu yayınladı. Kurum hisse için 20,07 Lira hedef fiyat tespit etti.

Şeker Yatırım İş Bankası raporu (AL, Hedef: 20,07 TL) Getiri Potansiyeli: %42

Öne çıkan maliyet yönetim başarısı

Bankanın güçlü vadesiz mevduat tabanı, artış gösteren ücret ve komisyon gelirleri, etkin maliyet yönetimi ve beklentilerin üzerinde gerçekleşen net kar doğrultusunda AL tavsiyemizi koruyoruz.

Türkiye İş Bankası 2Ç25 solo finansal sonuçlarında 17.372 milyon TL net kar açıkladı. Açıklanan net kar çeyreklik bazda %40, yıllık bazda %15 artış kaydederken, bankanın gelir kalemlerinde ağırlığı yüksek olan iştirak gelirlerinin çeyreklik bazda %54, yıllık bazda %18 artış kaydetmesi net kar artışında etkili oldu. Açıklanan net kar piyasa medyan beklentisinin %29 üzerinde gerçekleşti. Bu doğrultuda bankanın ortalama özsermaye karlılığı %20,2 seviyesinde kaydedildi.

Artan fonlama maliyetlerinin etkisinde net faiz marjında gerileme. Swap maliyetlerinin çeyreklik bazda %12 gerilemesine karşın, artan mevduat fonlama maliyetlerinin etkisiyle İş Bankası’nın swap maliyetleri dahil net faiz geliri çeyreklik bazda %18 geriledi. Bu doğrultuda, swap maliyeti dahil net faiz marjı çeyreklik bazda 40 bp gerileyerek %1,2 seviyesinde gerçekleşti. Net ücret ve komisyon gelirlerinde güçlü artış.

Net ücret ve komisyon gelirleri, ödeme sistemleri ve kredi büyümesi öncülüğünde çeyreklik bazda %21,5 ve yıllık bazda %52 artışla güçlü bir performans sergiledi.

Etkin maliyet yönetimi. Faaliyet giderleri 2Ç25’te sınırlı bir artışla çeyreklik bazda %9,6, yıllık bazda %36 artış kaydetti. Bu doğrultuda bankanın Net komisyon geliri/Faaliyet gideri oranı %91,5 seviyesinde gerçekleşti.

Rakiplerine kıyasla düşük ve yönetilebilir takipteki kredi oranı. Bankanın takipteki kredi oranı 2Ç25’te %2,5 seviyesinde gerçekleşirken, net takibe intikal eden kredi oranı %1,66 seviyesine geriledi. Aşama 3 kredi karşılık oranı ise %66 seviyesinde gerçekleşti. Bankanın net kredi riski maliyeti (kur etkisi dahil) 176 bp seviyesinde gerçekleşti.

Bankanın net karını 2025 yıl sonunda yıllık bazda %83 artış göstermesini bekliyoruz. İş Bankası için 12 aylık hedef fiyatımız 20,07 TL olarak belirlerken, bu hedef %33 artış potansiyeli bulunduruyor. Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 4,5 F/K ve 0,95 F/DD çarpanlarıyla ve %23,4 ortalama özkaynak karlılığıyla işlem görüyor.

İş Bankası, yıl sonu beklentilerinde daha önce 450 baz puan artış öngördüğü net faiz marjı tahminini 350 baz puan artış olarak revize etti. Ayrıca, ortalama özkaynak karlılığı beklentisini %30 seviyesinden %25 seviyesine indirdi.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!