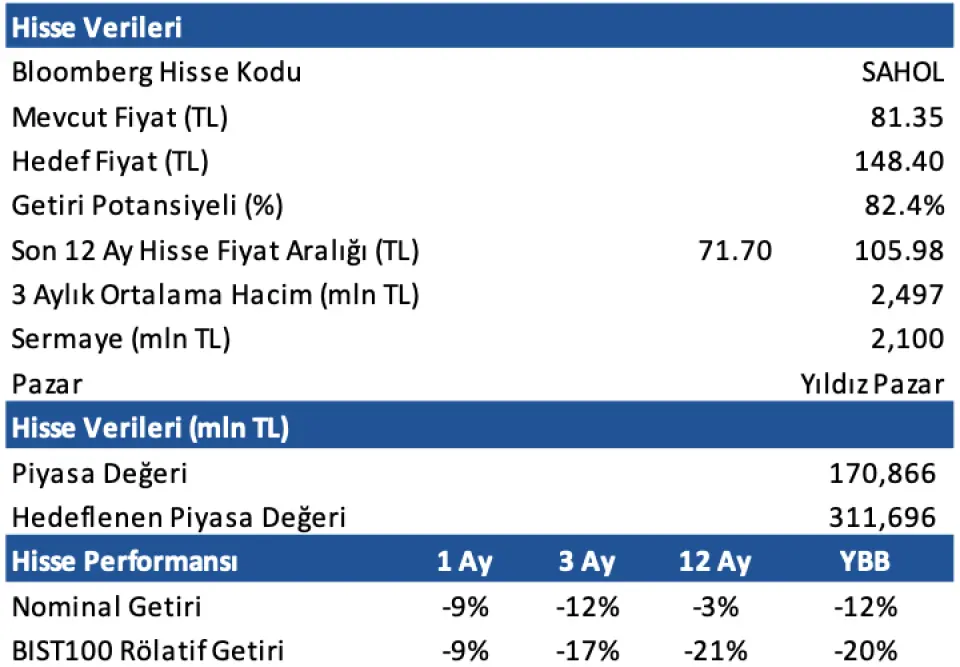

SAHOL İçin 12 Aylık Hedef Fiyatı 148,40 TL Seviyesinde, AL Önerisinde Bulunuldu!

SAHOL İçin 12 Aylık Hedef Fiyatı 148,40 TL Seviyesinde, AL Önerisinde Bulunuldu! Deniz Yatırım Sabancı Holding Toplantısına Dair Önemli Notları ve Değerlendirmelerini Bizlere Aktardı. Sabancı Holding İçin 12 Aylık Hedef Fiyatı 148,40 TL Seviyesinde Olduğunu da Ekledi.

Büşra Bulut

Büşra Bulut

SAHOL İçin 12 Aylık Hedef Fiyatı 148,40 TL Seviyesinde, AL Önerisinde Bulunuldu! Deniz Yatırım Sabancı Holding Toplantısına Dair Önemli Notları ve Değerlendirmelerini Bizlere Aktardı. Sabancı Holding İçin 12 Aylık Hedef Fiyatı 148,40 TL Seviyesinde Olduğunu da Ekledi.

Sabancı Holding (SAHOL TI)

Aracı Kurum ve Portföy Yönetim Şirketleri Toplantısı Notu & Genel Değerlendirme

"Sabancı Holding 3 Ekim 2025 tarihinde üst yönetiminin de katıldığı ve Holding’in stratejik yönelim ve gelecekteki önceliklerinin paylaşıldığı “Aracı Kurum ve Portföy Yönetim Şirketleri Toplantısı” düzenledi.

Söz konusu toplantıdan derlediğimiz önemli notlar aşağıda yer almaktadır.

Sabancı Holding’in stratejisi “sürdürülebilir, dijital ve ölçeklenebilir” şeklinde devam ederken, bu stratejisi çerçevesinde işkollarındaki dönüşüm ve yatırımlar da sürdürülmektedir.

Gerçekleştirilen sunumda, 2025 yılının 6 aylık finansalları da hatırlatılırken, 6A25’te Holding, sırasıyla yıllık %1 azalışla 317,2 milyar TL banka dışı ve %8 artışla 397,0 milyar TL banka olmak üzere toplamda yıllık %4 artışla 714,1 milyar TL kombine gelir elde ederken, sırasıyla yıllık %17 artışla 38,8 milyar TL banka dışı ve %25 azalışla 37,7 milyar TL banka olmak üzere toplamda yıllık %8 daralma ile 76,5 milyar TL kombine FAVÖK kaydetti.

Ancak, banka dışı FAVÖK marjındaki iyileşmenin altını çizmek isteriz. 6A24’teki %10,3 seviyesinden 6A25’te %12,2 seviyesine yükseldi. Konsolide net zarar ise 6A24’te 10,3 milyar TL (banka dışı: -4,2 milyar TL, banka: -6,1 milyar TL) iken 6A25’te 1,4 milyar TL (banka dışı: -0,8 milyar TL, banka: -0,6 milyar TL) oldu.

3Ç25 finansallarına ilişkin olarak ise henüz herhangi bir öngörü paylaşılmazken, biz de tahminlerimiz netleşince paylaşıyor olacağız."

Halka açık iştiraklerin finansallarından derlediğimiz verilere göre, özkaynak kârlılıkları sırasıyla Akbank'ın %20,1, Agesa'nın %68, Aksigorta'nın %43, Brisa'nın %-1,8, Kordsa'nın %-10,5, Akçansa'nın %5,0, Çimsa'nın %6,5, Enerjisa Enerji'nin %-2,3, Teknosa'nın %-104,9, Carrefoursa'nın da %-311,6 seviyesinde bulunuyor.

Bu doğrultuda, düşüncemiz, düşük özkaynak karlılığına ek olarak Holding'in yabancı para ciro ve regülasyonu görece az olan pazar/sektörlere odaklanma stratejisi çerçevesinde ilk aşamada Carrefoursa ve Teknosa'dan çıkış yapılabileceği; mevcut durumda finansal yapısının güçlendirilmesi amacıyla bedelli sermaye artırımı kararı alınan Kordsa'nın operasyonlarının iyileştirilmesine yönelik çalışmaların sürdürüleceği, ancak, sonuçsuz kalması halinde bu operasyondan da çıkışın masaya gelebileceği yönünde.

Enerjisa Üretim’in halka arz edilmesi konusunda ise, Şirket’in halka arz süreci için hazır olduğu, ancak, zamanlamanın kesin olmadığı ifade edildi.

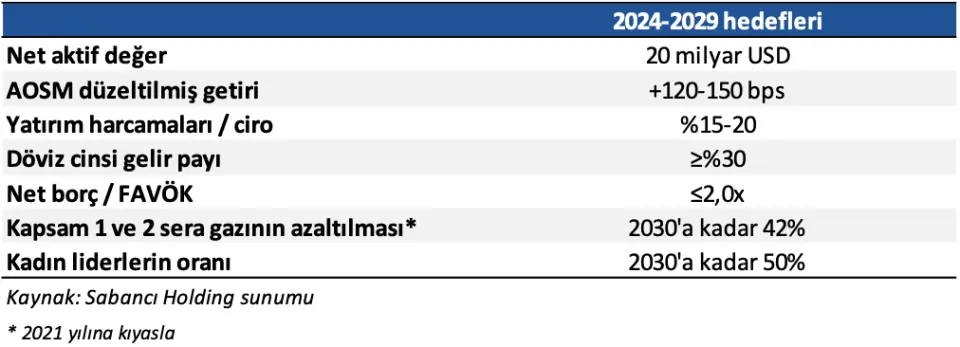

Holding’in, 2024-2029 hedeflerinde herhangi bir değişiklik bulunmuyor. Söz konusu hedefleri, aşağıda yer alan tabloda görebilirsiniz.

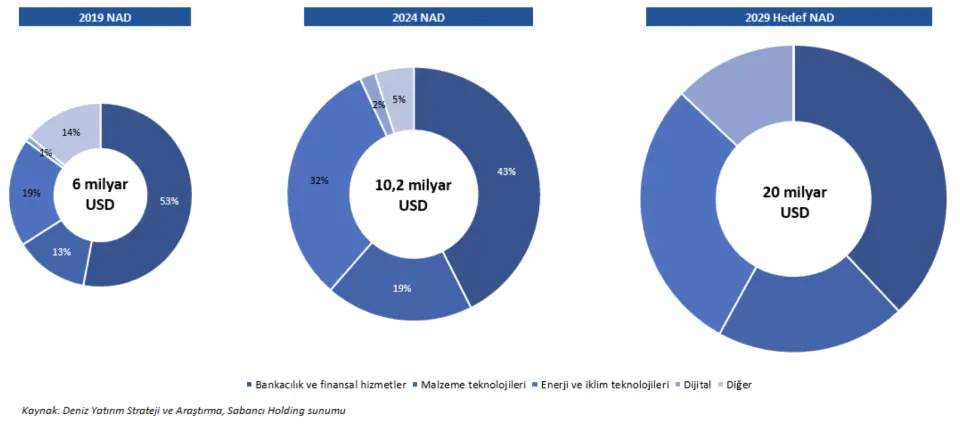

Holding'in geçmişte %60 NAD payı ile daha çok banka ağırlıklı bir holding olduğu, ancak, gerçekleştirilen yatırımlar sonucunda enerji işkolunda sağlanan büyüme ile daha dengeli bir portföy yapısına yaklaştıkları ve bu yönde adımlar atmaya devam edeceklerinin altı çizildi. 2019'da NAD içinde %12 paya sahip olan enerji işkolunun payı 2024 yılı sonunda %32'ye ulaştı.

NAD büyümesinin devam etmesi beklenirken, bankacılık ve finansal hizmetler ile enerji işkolları ana alanlar olmaya devam edecek.

Son olarak, Holding'in önemli gördüğü bir diğer işkolu ise malzeme teknolojileri. Bu işkolunda, Akçansa ve Çimsa’nın kendine yetebilirliği üzerinde durulurken, satın alma fırsatlarına her zaman bakıldığı ve önceliğin büyük ölçekli fırsatların olduğu belirtildi.

Genel değerlendirme: Sabancı Holding’i, güçlü bilanço yapısı, orta vadeli hedefleri, yeni ekonomiler tarafında hızlanan yatırımlar (enerji ve iklim teknolojileri, malzeme teknolojileri ve dijital gibi) ve kesintisiz temettü ödemesi dolayısıyla beğeniyoruz.

Sabancı Holding için 12-aylık hedef fiyatımız 148,40 TL seviyesinde bulunurken, önerimiz de AL yönünde. Ayrıca, SAHOL hissesini 12 Mayıs 2023 tarihinden bu yana Model Portföyümüzde taşıdığımızı da hatırlatmak isteriz.

Hisse, yılbaşından itibaren BIST 100 endeksinin %20 altında performans sergilemiştir.