LILAK 3Ç25’de 411 Milyon TL Net kar Elde Etti!!!

LILAK 3Ç25’de 411 Milyon TL Net kar Elde Etti!!! Satış Gelirleri y/y %21 Daralarak 3,2 Milyar TL Oldu. Yapı Kredi Yatırım Lila Kağıt (LILAK) 3Ç25 Sonuçlarını Değerlendirdi. İşte Detaylar...

Büşra Bulut

Büşra Bulut

LILAK 3Ç25’de 411 Milyon TL Net kar Elde Etti!!! Satış Gelirleri y/y %21 Daralarak 3,2 Milyar TL Oldu. Yapı Kredi Yatırım Lila Kağıt (LILAK) 3Ç25 Sonuçlarını Değerlendirdi. İşte Detaylar...

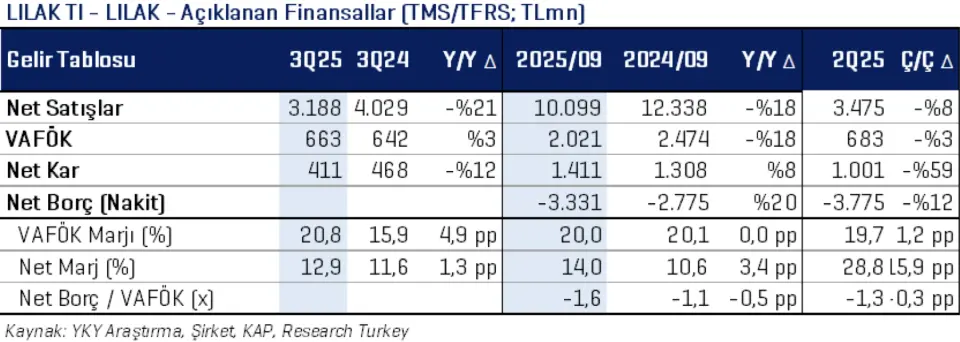

Lila Kağıt <LILAK TI> 3Ç25 Sonuçları

Lila Kağıt <LILAK TI> 3Ç25’de 411 milyon TL net kar elde etti. İyileşen faaliyet karlılığına rağmen geçen çeyreğe göre daha düşük sabit kıymet satış karı nedeniyle net kar ç/ç daraldı, y/y %12 geriledi.

Satış gelirleri y/y %21 daralarak 3,2 milyar TL oldu. İhracat pazarı ağırlıklı bobin satış hacmi y/y %16 daralırken, ağırlıklı yurtiçi pazardan oluşan konverting satış hacmi %8 büyüdü. Satış hacmi, 3Ç25’te y/y %10 daralarak 46,2 bin ton oldu.

Selülöz fiyatlarında ve talepte düşüş ciroyu sınırlandırırken, etkin maliyet ve gider yönetimi sayesinde marjlar iyileşti. VAFÖK y/y %3 artışla 663 milyon TL seviyesine ulaştı. VAFÖK marjı 3Ç24’teki %15,9’dan %20,8’e iyileşti.

2025 Beklentileri: Uluslararası ticaret alanındaki regülatif düzenlemeler ve tarifelere ilişkin devam eden belirsizlikler ile zayıf dış talep ortamı göz önünde bulundurularak 2025 satış tonajı büyümesi beklentisi “yatay” seviyeden “kısmi daralma” seviyesine revize edildi.

•İhracat talep görünümü, yeni pazarlarda büyüme ve gelişmiş pazarlarda kısmi daralma olarak korundu. Yurt içi büyüme beklentisi değişmedi.

• Şirket yönetimi operasyonel marj beklentilerini değiştirmedi (brüt kar marjı: +%29, VAFÖK marjı: +%20)

• Yatırım harcaması beklentisi, 35mn USD olarak korundu.

Yapı Kredi Yatırım Görüş: Uluslararası piyasadaki tarife belirsizlikleri, talep baskısı ve Çin’in fiyatlar üzerindeki baskısı (gelirlerinin %70’i ihracattan gelen) Lilak’ın finansal görünümünü baskılıyor. Ancak küresel parasal gevşeme ile beraber talebin ve fiyatların iyileşeceğini öngörüyoruz. Ayrıca 4Ç25’de Erzurum tesisinin devreye girmesi, yeni pazarlara girişleri kolaylaştırarak hacim büyümesini destekleyecektir. Hissenin geriye dönük veriler ışığında işlem gördüğü 4,4x FD/FAVÖK ve 10,7x F/K seviyelerini uzun vade için cazip buluyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!