Kuveyt Türk Yatırım AL Tavsiyesi Verdi %35 Prim Potansiyeli Var

Kuveyt Türk Yatırım AL Tavsiyesi Verdi %35 Prim Potansiyeli Var. Sık sık hedef fiyat raporu yayınlamayan Kuveyt Türk Yatırım hissede AL tavsiyesi verdi.

Kuveyt Türk Yatırım AL Tavsiyesi Verdi %35 Prim Potansiyeli Var. Sık sık hedef fiyat raporu yayınlamayan Kuveyt Türk Yatırım hissede AL tavsiyesi verdi.

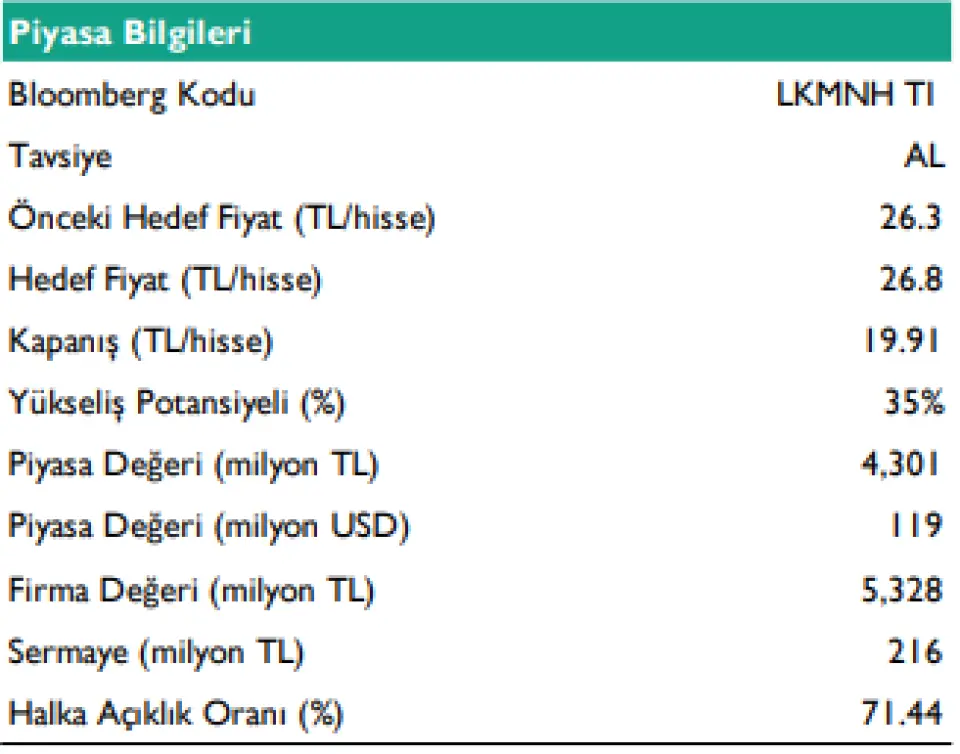

LKMNH hissesine hedef fiya raporu yayınlayan banka, hisseye AL tavsiyesi verdi. LKMNH hissesine 26,80 Lira hedef fiyat veren banka hissede %35 kazanç potansiyeli görüyor.

Kuveyt Türk Yatırım LKMNH raporu:

▪ Beklentilerimizin üzerinde net kar.

Lokman Hekim 4Ç24’te 20 milyon TL olan net kar beklentimizin %374, piyasa tahmini olan 16 milyon TL’nin %492 üzerinde, 95 milyon TL net kar açıkladı. Net kar, bir önceki çeyreğe göre %847 artarken, yıllık bazda %77 düştü. Net karın beklentilerimizi aşmasında;

i) geçen yıla kıyasla artan operasyonel karlılık,

ii) beklentilerimizin altında gerçekleşen finansman gideri ve

iii) ertelenmiş vergi geliri etkili oldu.

▪ Net satışlar beklentilerimizin %12 altında kaldı. Lokman Hekim 4Ç24’te 830 milyon TL olan net satış geliri beklentimizin %12 ve piyasa tahmini olan 865 milyon TL’nin %16 altında, 730 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %1 ve çeyreklik %3 artış gösterdi. Net satış gelirlerindeki reel büyümede; i) SGK Sağlık Uygulama Tebliği (SUT) ve ii) Türk Tabipler Birliği (TTB) HUV katsayı listesiyle belirlenen hizmet fiyatlarındaki artışla, iii) mevsimsel olarak hasta sayılarındaki toparlanmanın (hacim artışı) etkili olduğunu düşünüyoruz.

▪ 2024 yılı tamamında net satış gelirleri %7 artışla 2.942 milyon TL oldu. Satış kırılımını incelediğimizde; net satış gelirlerinin %84’ünü oluşturan sağlık gelirleri 2024’te yıllık %2 artışla 2.472 milyon TL’ye yükseldi. Satışların %8,9’unu oluşturan hastane kira gelirleri ise yıllık %45,1 artışla 261 milyon TL oldu. Hastane kira gelirleri Ankara'daki Lokman Hekim Üniversitesi Hastanesi'nden elde edilen kira gelirlerinden oluşmaktadır. Satış gelirlerinden %3,3 pay alan lojistik gelirleri aynı dönemde %66,9 arttı. 2024 yılında cepten gerçekleşen ödemelerin toplam ciro içerisindeki payı 3,6bps artışla %51,6’ya, özel sigortalar ve anlaşmalı kurumlar payı 0,3bps artışla %16,5’e yükseldi. SGK payı ise bu dönemde 4bps düşüşle %21,6’ya geriledi. Gelir kırılımı içerisinde artan cepten ödeme ve özel sigorta payı ile düşen SGK payını olumlu değerlendiriyoruz.

▪ Etkin maliyet yönetimi sayesinde FAVÖK marjında güçlü görünüm devam ediyor. Şirket, 4Ç24’te 225 milyon TL olan beklentimizin %23, piyasa tahminlerinin ise %18 altında, 174 milyon TL FAVÖK açıkladı. FAVÖK yıllık %29 artarken, bir önceki çeyreğe göre %2 düştü. Lokman Hekim’in başarılı ve etkin maliyet yönetimi sayesinde FAVÖK marjı yıllık 5,2bps artışla %23,8’e yükseldi. Bu dönemde satışların maliyeti/net satışlar oranı yıllık 9,5bps ve çeyreklik 2,4bps düşüşle %78,5’e gerilemesi, marjlardaki güçlü yükselişte etkili oldu.

▪ Düzeltilmiş net borç 716 milyon TL oldu. Şirket yönetimi tarafından izlenen düzeltilmiş net borç, yıllık bazda %45,2 artışla 716 milyon TL oldu. Bu dönemde düzeltilmiş net borç/FAVÖK çarpanı 1x’in hafif üzerinde, 1,08x olarak gerçekleşti. 4Ç24’te serbest nakit akımı, zayıflayan operasyonel nakit akımından kaynaklı -82 milyon TL oldu. Şirket, 0,35 TL net temettü (kar payı) dağıtımı kararı alırken, ödemeler 2 taksit şeklinde yapılacaktır. Temettü verimi %2,09’dur.

▪ Pay geri alım programı devam ediyor.

Lokman Hekim, pay geri alım programı çerçevesinde 31 Ocak 2025’te sahip olduğu yaklaşık 6,7 milyon adet payı, 21 TL birim fiyatla yerli kurumsal yatırımcılara özel emir yoluyla satışını gerçekleştirdi. Şirket bu satıştan yaklaşık 52,1 milyon TL kazanç sağladı. Lokman Hekim’in pay geri alım programı devam ederken, rapor tarihi itibarıyla 414,6 bin adet pay geri almış olup, sermayeye oranı %0,19 olarak gerçekleşmiştir.

▪ Lokman Hekim için 12 aylık hedef fiyatımızı 26,3 TL’den 26,8 TL’ye revize ediyor, “AL” yönündeki tavsiyemizi sürdürüyoruz. Lokman Hekim hem bizim hem de konsensüs beklentilerinin üzerinde net kar rakamı açıklarken, net satış ve FAVÖK rakamları beklentilerin hafif altında gerçekleşti. Beklentilerinin üzerinde net kar açıklayan ve güçlü FAVÖK marjı büyümesiyle dikkat çeken Lokman Hekim’e piyasa tepkisinin sınırlı olumlu olabileceğini düşünüyoruz.

▪ Lokman Hekim’in 2025 yılında reel %8 büyüme ile 4.089 milyon TL net satış geliri, 958 milyon TL FAVÖK ve 348 milyon TL net kar açıklamasını bekliyoruz.

Projeksiyon dönemimizi 1 yıl ileri taşımamız ve modelimizde gerçekleştirdiğimiz revizyon sonrası Lokman Hekim için 12 aylık hedef fiyatımızı 26,3 TL’den 26,8 TL’ye revize ediyor, “AL” yönündeki tavsiyemizi sürdürüyoruz.

Şirket 2025T göre 12,3x F/K ve 5,6x FD/FAVÖK çarpanlarıyla işlem görmektedir.

▪ Lokman Hekim’i,

i) İstanbul Hastanesi’nde yeni açılacak branşlar,

ii) sağlık turizmine yönelik çalışmalar,

iii) olası yeni hastane satın alımı ve/veya açılışı,

iv) Eskişehir’de devam eden GES projesiyle marjlarda yaşanacak iyileşme,

v) devam eden pay geri alım programı,

vi) düzenli temettü politikası ve

vii) ekonomik aktivitenin daraldığı dönemde defansif iş modeliyle beğeniyor ve model portföyümüzde taşımaya devam ediyoruz.