Marbaş 4 Hisseyi AL, 1'ini TUT Dedi! Sigortacılık Sektörü Analiz Edildi

Marbaş 4 hisseyi AL, 1'ini TUT dedi! Sigortacılık sektörü analiz edildi. Aracı kurum, sigorta hisselerine ilişkin hedef fiyatlarını da duyurdu. Tüm ayrıntılar haberde.

Aracı kurumlardan olan Marbaş Menkul Değerler, 8 Aralık 2025'te "SİGORTACILIK SEKTÖRÜ KASIM AYI DEĞERLENDİRMESİ"ni paylaştı. Marbaş Menkul, sigorta şirketlerine ilişkin hedef fiyat ve hisse tavsiyelerini de duyurdu. 5 sigorta hissesine DİKKAT!

Özet:

-

"Hayat dışında Ekim ayında olduğu gibi artış hızı AKGRT harici yavaşladı."

- "Hayat branşında ise hem ANHYT hem AGESA iştahlı büyümeye devam ediyor."

Hayat Dışı Sigorta Şirketleri Değerlendirmesi

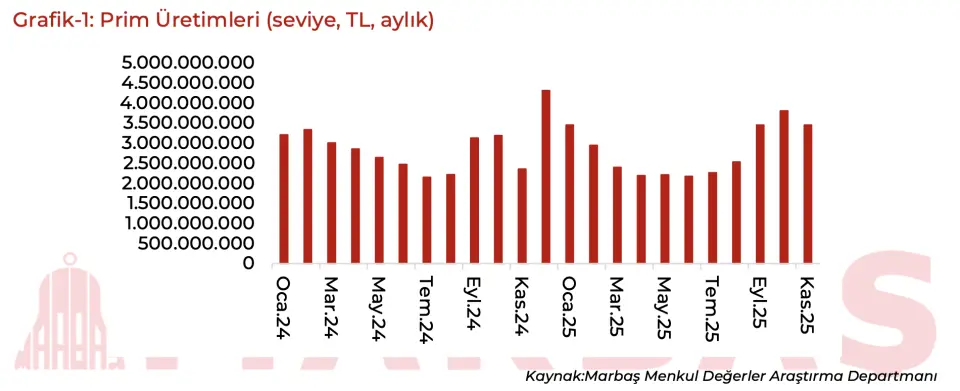

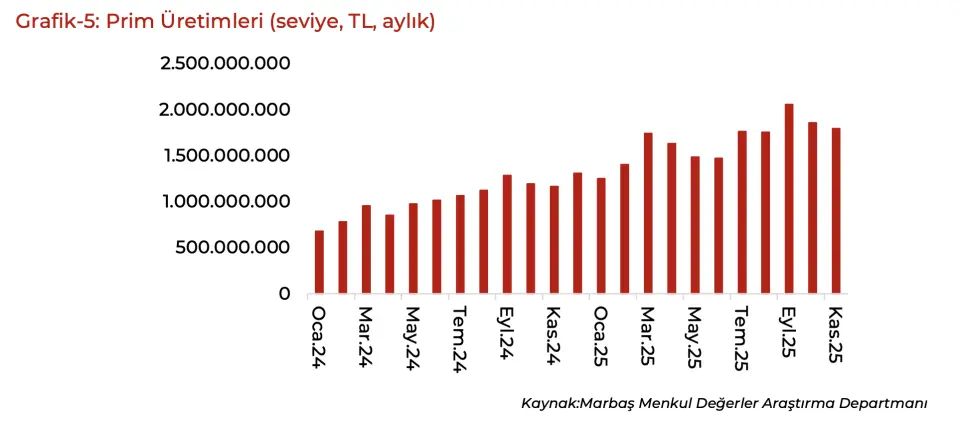

- "AKGRT son dönemin en iyi toparlanmasını kaydetti. Dönüşüm sürecinin meyvelerini almaya başladı. 11 aylıkta net nette pozitife dönen bir toplam prim üretimi büyümesi takip ediyoruz. Kasım ayında prim üretimi 3,45 milyar TL olurken 7,26 milyar TL’lik 2 aylık prim üretimiyle 3.çeyreği neredeyse gerçekleştirdi. 4.çeyrekte iskonto güncellemesi ya da hasarlara dair risk oluşmazsa 1 milyar TL üstü net kar olasılığı ortaya çıkabilir."

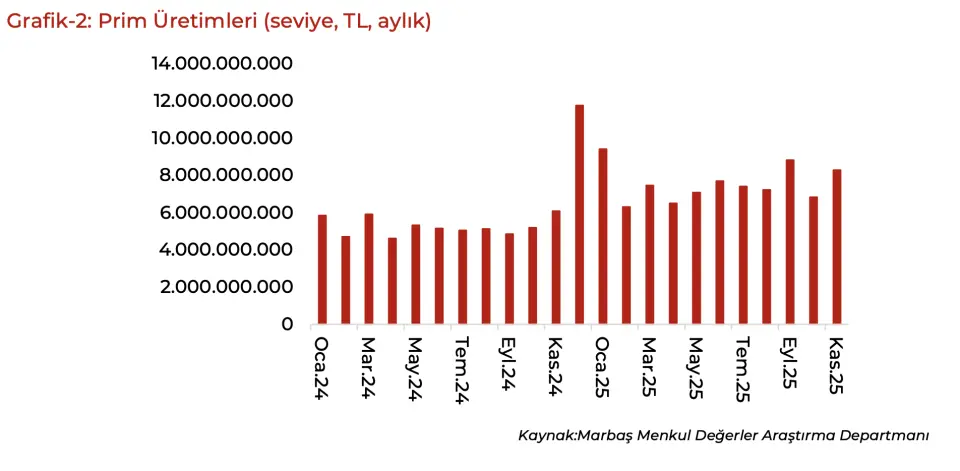

- "ANSGR Ekim ayı şimdilik dip gibi görünüyor. Prim üretim hızı tekrardan toparlansa da hak ettiği seviyelerde değil. Kasım ayında 8,28 milyar TL prim üretimi gerçekleştirildi. 2.çeyreğe benzer bir prim üretimi datası 4.çeyrekte karşımıza çıkabilir. Mali gelir tarafı iştahlı olması nedeniyle net kara doğrudan aşağı yukarı yönlü etki eder demeyi doğru bulmuyoruz. İletişim becerisini de ayrıca önemsiyoruz. AKGRT’ta oluşabilecek riskler burası içinde geçerlidir."

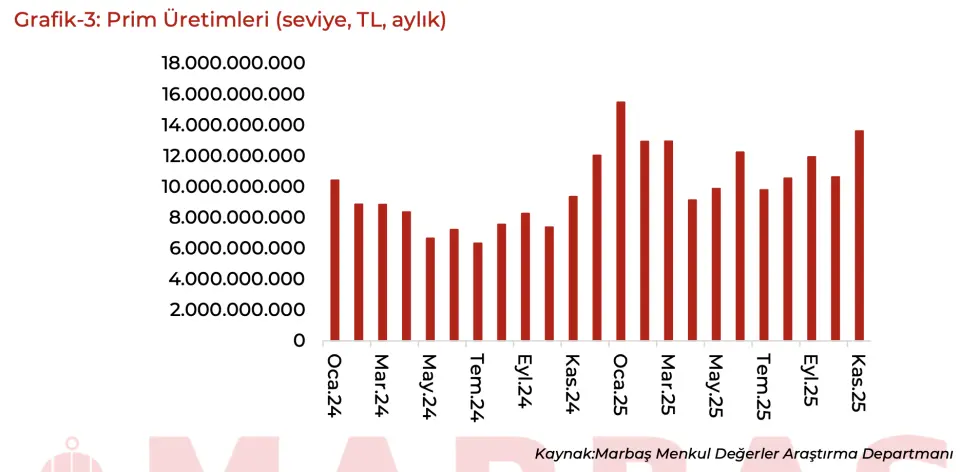

- "TURSG muhasebesel faktörlerin gecikmeli yansımalarını izliyoruz. Normalinde harcamalar kalemiyle birlikte Ekim ayında beklenen ivmelenme Kasım ayına yansıdı. Kasım ayında 13,6 milyar TL prim üretimi gerçekleştirilse de trend eğiliminde beklenen iştah gözükmüyor. 1.çeyreği aşamayan ancak son 3 çeyreğin en iyi prim üretimi olacağını tahmin ediyoruz. Karlılık tarafında da iştahın devam ettiği yapıyı takip etmeyi sürdüreceğiz."

Diğer Sigorta Şirketlerine İlişkin Değerlendirme

- "AGESA büyüme iştahına dair hiçbir endişe yok. Dönemsel olarak bir miktar ANHYT’ın önüne tekrar geçti. Kasım ayında 2,2 milyar TL prim üretimi gerçekleştirirken 3.çeyreğe benzer bir prim üretimi muhtemel görünüyor."

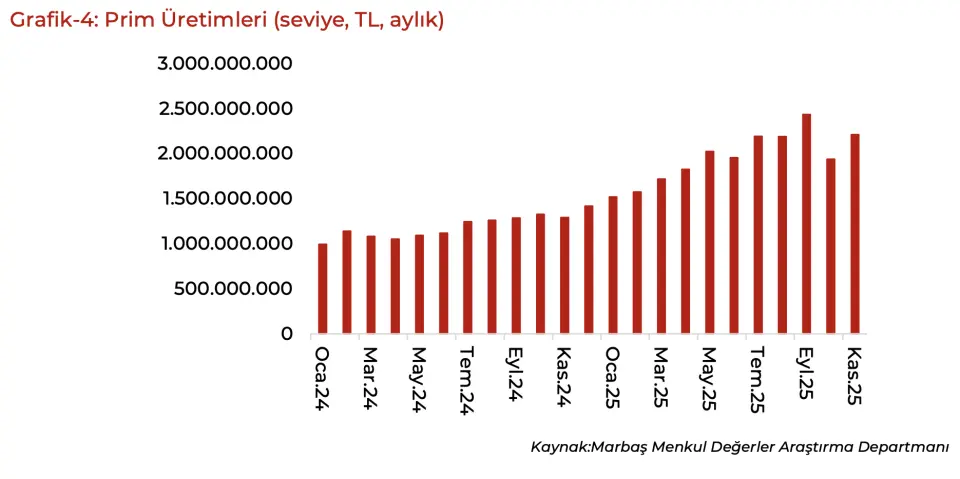

- "ANHYT canlı iştah devam ediyor. Kasım ayında 1,79 milyar TL prim üretimi gerçekleştirdi. Bu doğrultuda 3.çeyreğe benzer bir iştah ile 4.çeyreği tamamlayabilir."

Raporda Marbaş Menkul, "4. Çeyrek ve Gelecek Neler Anlatıyor?" bölümüne de yer verdi.

-

"Prim üretimleri tarafında 3.çeyrekten bu yana süregelen hayat dışından hayata kayış ivmesi artıyor. Bu doğrultuda AGESA ve ANHYT bir miktar daha ön plana çıkmayı sürdürecek."

-

"Yatırım gelirlerinin etkisi efektif olarak azalmaya devam ediyor. Burada özellikle yönetişim becerisiyle yararlanmalar sürüyor gibi görünse de çeyrekten çeyreğe artık prim üretimiyle etkin şirket oluşumunu hissetmeyi sürdüreceğiz. 2026 yılından itibaren esas etkiyi takip edeceğiz."

-

"Yatırım gelirlerine yönelik risk ağırlık mevzuat değişikliğini önümüzdeki sene bekliyoruz. Aldığımız mesajlar ve sinyaller çerçevesinde SEDDK’nın risk ağırlıklarına dair yönetişimi özellikle fon alımlarında sigorta şirketlerinin lehine bir aksiyon alarak dengelemesini bekliyoruz."

-

"Özsermaye karlılıkları tarafında tartışmasız hayat avantajlı kalıyor. Yapısal bakımdan hayat grubu avantajını korumaya devam ediyor. Bu durumun en az 2027’ye kadar devam etmesini bekliyoruz."

-

"İskonto güncellemesi beklentisi yok. 3.çeyrekte yapılan güncellemenin ardından ilk iskonto güncellemesinin 2026 1.çeyrekte olması bekleniyor. 2,5 puan indirerek 2026 sonunda enflasyona iyice yakınlaştırmasını bekliyoruz."

- "Ömür boyu yenilenmeli sağlık sigortasına yönelik endişe az görünüyor. SEDDK’nın yeni getirdiği mevzuat çerçevesinde sağlık sigortalarında ömür boyu yenilenme portföyü açılmış oldu. Burada piyasada endişe oluşsa da sektörde bir endişe yok. Penetrasyonun çok rahat yönetilebilir olacağı değerlendiriliyor."