Marbaş Net Zararı %634 Artan Şirkete Yönelik Değerlendirmede Bulundu!

Net zararının %634 arttığını duyuran şirketin finansal sonuçları değerlendirildi. Marbaş Menkul Değerler, bilanço analizini yatırımcıları ile paylaştı.

Borsa İstanbul'un aracı kurumu Marbaş Menkul Değerler, Koton Mağazacılık'a (KOTON) yönelik bilanço değerlendirmesini yatırımcıları ile paylaştı.

-

"Koton Mağazacılık, 1988'de kurulmuş olup hazır giyim markalarından biri haline gelmiştir. 31 Aralık 2024 itibari ile 32 ülkede 451 mağazası vardır ve e-ticaret kanalıyla 70’den fazla ülkeye ulaşmaktadır."

-

"Koton, kadın giyimindeki güçlü konumu ile dikkat çekmektedir. Kadın ürünlerinin satışlardaki payı %58’dir. 2012 yılından 2024 senesine kadar geçen 12 senenin 11’inde AVM - AVMYD tarafından “En Çok Beğenilen ve Tercih Edilen Kadın Markası” seçilmiştir."

-

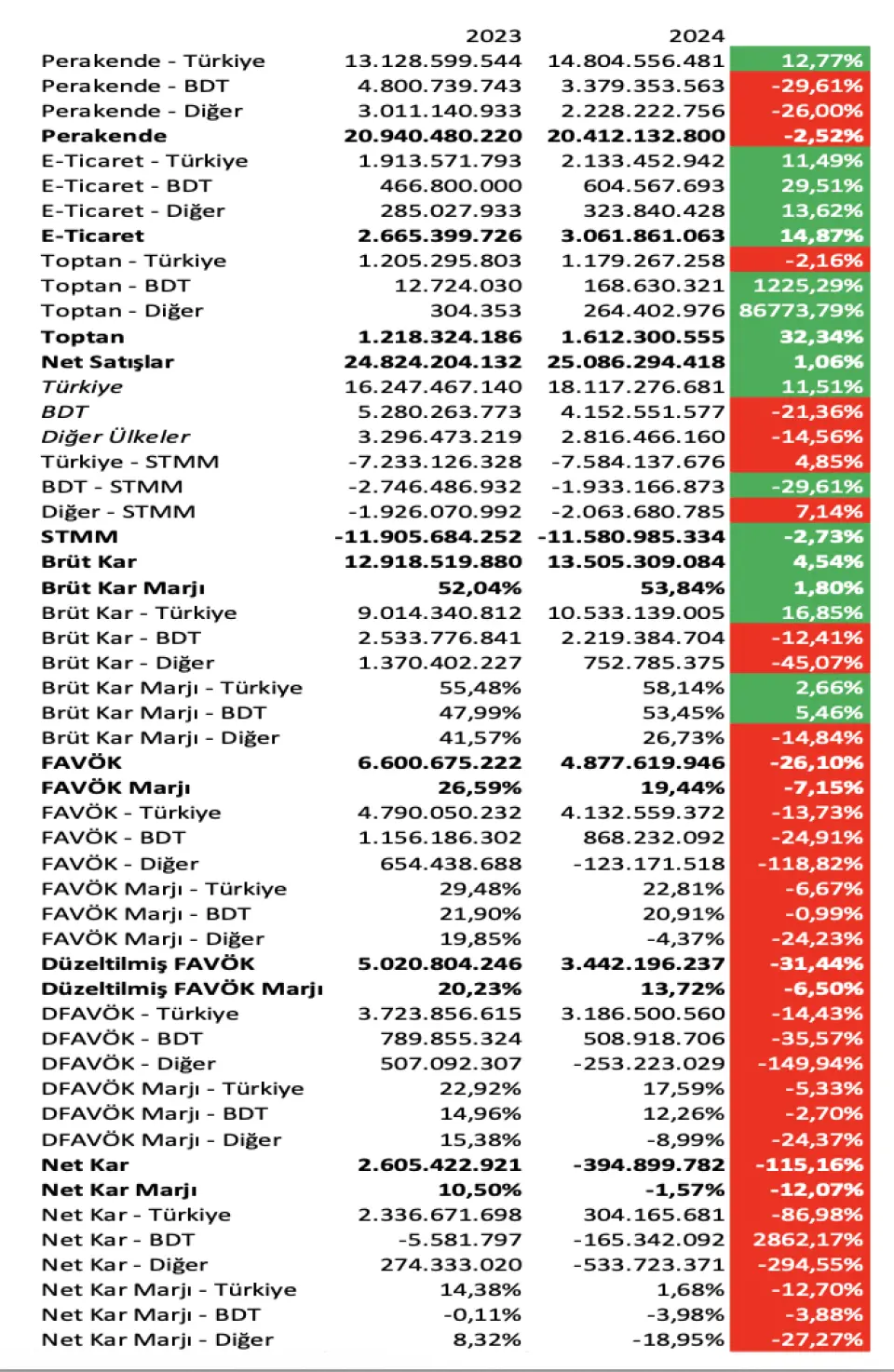

"Çeyreklik hasılat %7 düşüşle 6,12 milyar TL yıllık %1 yükselişle 25,09 milyar TL olarak gerçekleşti. Yurtiçi satışlarda görülen güçlü büyüme yurtdışındaki zayıflığı telafi etti. Yurtdışı satışlarının daralma sebebi arasında kur etkisi ve e-ticaretteki büyümenin öngörülenden düşük kalması yer alıyor. Güçlü TL, konsolide satışları olumsuz etkiledi."

-

"Perakende taraf zorlu bir sene geçirdi. BDT ve diğer ülkelere olan satışların zayıflaması iç pazardaki %12,77’lik artışa rağmen perakende satışlar %2,52 düşüşle 20,41 milyar TL sonuçlandı."

-

"E-ticaret kanalına yapılan yatırımlar dikkat çekmeye devam etti. Online satışlar, koton.com üzerinden, hızla büyümektedir. Şirket, bu kanalını yurtdışına açılmak için de kullanmaktadır. %30’un üzerinde reel büyüme kaydedilmiş ve satış gelirleri %14,87 artış göstererek 3,06 milyar TL olarak gerçekleşti."

-

"Toptan tarafta özellikle BDT ve diğer ülkelerin güçlü satış artışları ülkemizdeki satışların düşüşünü kompanse etmiş olup toptan satışlar bu zorlu koşullara rağmen %32,34 artış göstererek 1,61 milyar TL olarak gerçekleşti."

-

"Brüt kar çeyreklik %35 azalışla 2,62 milyar TL yıllık %4,54 artışla 13,51 milyar TL olarak gerçekleşti. Özellikle yıllık bazda stmm’nin düşüş göstermesi doğal olarak brüt karlılığın hasılattan daha fazla artış göstermesine sebep olmuştur."

-

"Sezonsal zayıf oluşu hem hasılatta hem brüt karlılığın çeyreklikte açıkça zayıflamasına sebep oldu. Brüt kar marjı çeyreklik 355 baz puan düşüş yıllık 180 baz puan yükselişle %53,84 olarak gerçekleşti. Brüt kar marjına özellikle BDT ve diğer ülkeler katkı verirken brüt karlılığa ise Türkiye pazarı katkı sağladı."

-

"Çeyreklik FAVÖK %90,63 azalışla 158,04 milyon TL yıllık %15 düşüşle 4,59 milyar TL oldu. FAVÖK tarafında özellikle diğer ülkeler pazarının zarara dönmesi, BDT ülkeleri ve iç pazarın zayıflaması doğal olarak FAVÖK’ün baskılanmasına sebep oldu. FAVÖK marjı Türkiye tarafında diri kalıyor gibi görünse de 667 baz puan düşüşle %22,81 olarak gerçekleşti."

-

"BDT ülkelerinde 99 baz puan inişle %20,91 ve diğer ülkeler 2423 baz puan düşüşle -%4,37 oldu. Çeyreklik FAVÖK marjı, 506 yıllık 336 baz puan düşüşle %18,3 olarak gerçekleşti."

-

"Çeyreklik net zarar %634 artışla 1,41 milyar TL yıllık 396,67 milyon TL net zarar elde edildi. Net zararın özellikle BDT’de %2862 artış göstermesi ve iç pazarda net karın %86,98 düşüşü etkili olurken diğer ülkelerde de yaşanan net zarar artışı net zararın güçlü şekilde zayıflamasına neden olmuştur."

Koton Bilanço Yorumu

-

"Hem çeyreklik hem de yıllık bilançoyu negatif yorumluyoruz. 2025 yılında Koton, TMS 29 hariç satışların %40 büyümesini, brüt kar marjının %50 üzeri olması öngörüyor. Mağaza sayısının 451’den 466’ya çıkması planlanıyor."

-

"Özellikle sektörün son çeyrekte zayıf fiyatlama davranışları ve talep bazında yaşanan gelişmeler bir süre daha baskılanmaya devam edebilir."