MAVI Hissesinde %75,68 Potansiyel Getiri

MAVI Hissesinde %75,68 Potansiyel Getiri. Gedik Yatırım MAVI hissesi için hedef fiyat raporu yayınladı ve hissede rekor kazanç potansiyeline dikkat çekti.

MAVI Hissesinde %75,68 Potansiyel Getiri. Gedik Yatırım MAVI hissesi için hedef fiyat raporu yayınladı ve hissede rekor kazanç potansiyeline dikkat çekti.

Gedik Yatırım MAVI için 130 Lira hedef fiyat açıkladı. Bu hedef hissede %75,68 oranında kazanç potansiyeline dikkat çekiyor.

Gedik Yatırım MAVI raporu:

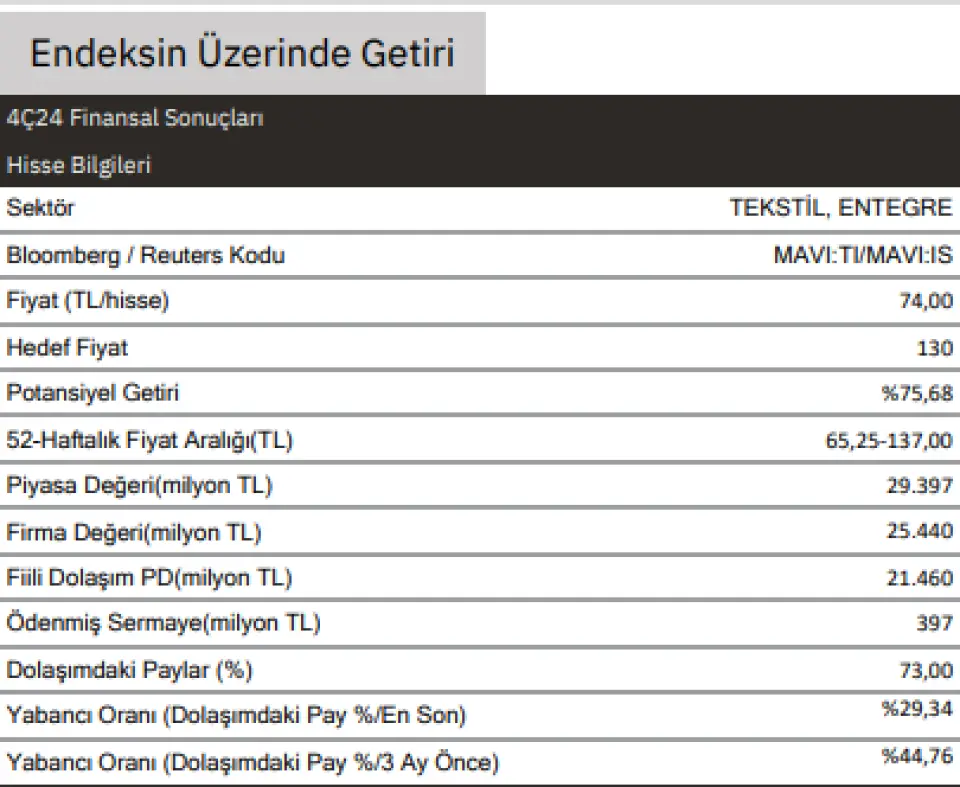

4Ç24 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/01 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 4. çeyrekte geçen yılın aynı çeyreğine göre %1,01 azalışla 9.147 milyon TL olmuştur. FAVÖK‘ü 4. çeyrekte geçen yılın aynı çeyreğine göre %6,68 artışla 1.172 milyon TL olmuştur. FAVÖK marjı 4. çeyrekte geçen yılın aynı çeyreğine göre 92 baz puan artışla %12,8 olmuştur. Net karı 4. çeyrekte geçen yılın aynı çeyreğine göre %130,34 artışla 95 milyon TL olmuştur. Kümüle rakamlara bakacak olursak; 2024 yılında bir önceki yıla göre net satışları %3,08 artışla 38.519 milyon TL seviyesinde gerçekleşmiştir 2024 yılında bir önceki yıla göre brüt karı %7,55 artışla 19.371 milyon TL seviyesinde gerçekleşmiştir. 2024 yılında bir önceki yıla göre faaliyet karı %1,19 artışla 4.665 milyon TL seviyesinde gerçekleşmiştir. 2024 yılında bir önceki yıla göre FAVÖK’ü %1,65 artışla 7.012 milyon TL seviyesinde gerçekleşmiştir. 2023 yılında 193 milyon TL net parasal kayıp açıklayan şirket, 2024 yılında 36 milyon TL net parasal kazanç açıklamıştır. 2024 yılında bir önceki yıla göre net karı %7,44 artışla 2.724 milyon TL seviyesinde gerçekleşmiştir

Sonuç:

Şirket, 4Ç24’te 9,147 mn TL satış geliri (kons: 9,230; yıllık: -%1), 1,172 mn TL FAVÖK (kons: 1,198 mn TL) ve 95 mn TL net kar (kons: 225 mn TL; yıllık: +%130) açıklamıştır. Sonuçlar, faaliyetlerde bir yavaşlama olduğunu ve bu etkilerin 1Ç25 döneminde de devam etmesinin muhtemel olduğunu göstermektedir. Ancak, bu durum işletmenin yapısal olarak zayıflamasından değil, şirketin geçtiğimiz yıl gösterdiği güçlü performansın normalleşmesinden kaynaklanmaktadır. Ayrıca, şirket faaliyetleri, beklentilerimize paralel olarak gelişmektedir. Hisse, son 8 ayda BIST-100 endeksinin %40 altında performans göstermiştir ve 2025 yılı beklentilerine göre 2.7X FD/FAVÖK çarpanı ile işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini sınırlı pozitif olarak değerlendirmekle beraber, orta ve uzun vadeli yatırımcılar için oldukça ucuz bir değer sunduğunu düşünüyoruz.