Model Portföyüne Dahil Edilen Hisse İçin Hedef Fiyat Verildi!

Model portföyüne dahil edilen hisse için hedef fiyat verildi! Kuveyt Türk Yatırım, TUPRS hissesine yönelik değerlendirmelerini yatırımcılarına sundu.

Yayınlama Tarihi: 11.01.2026 17:15

—

Son Güncelleme: 11.01.2026 17:15

Model portföyüne dahil edilen hisse için hedef fiyat verildi! Kuveyt Türk Yatırım, TUPRS hissesine yönelik değerlendirmelerini yatırımcılarına sundu.

Borsa aracı kurumu Kuveyt Türk Yatırım, Tüpraş'a (TUPRS) ilişkin değerlendirmelerini yatırımcıları ile paylaştı. Kuveyt Türk, TUPRS hissesi için12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini duyurdu.

- "Tüpraş açısından yıl boyunca küresel ölçekte yaşanan jeopolitik gerilimlerin, petrol fiyatlarından ziyade rafineri ürün marjları üzerinde daha belirleyici olduğunu gördük. Arz tarafındaki aksamalar ve lojistik riskler dönem dönem fiyatlamalarda oynaklık yaratsa da, özellikle orta distilat ürünlerinde (başta dizel ve jet yakıtı) marjların görece güçlü seyretmesi şirket karlılığını desteklediğini gördük. Bu tablo ile Tüpraş’ın ürün karmasındaki avantajı ve operasyonel esnekliğini daha görünür hale getirirken, yüksek nakit oluşturma kapasitesiyle birlikte 2026’ya girerken şirket için önemli bir destekleyici unsur olarak öne çıkıyor."

- "Yılın son çeyreğine girerken Tüpraş’ta güçlü finansal görünümün devam etmesi kanaatindeyiz. Küresel tarafta arz-talep dengesinin daha “normal” bir zemine oturmasıyla birlikte ürün marjlarında sağlıklı bir normalleşme alanı oluşsa da, marjların geçmiş dönem ortalamalarının üzerinde kalmaya devam etmesini muhtemel görüyoruz. Bu çerçevede yüksek kapasite kullanımının sürmesi, operasyonel nakit üretiminin devamı ve bilançodaki dayanıklılık, 4Ç25’te de ana destekleyici başlıklar olmaya devam edecektir."

- "2026’da faiz indirim döngüsünün hız kazanması halinde finansman koşullarındaki gevşeme genel olarak destekleyici bir zemin oluşturabilir, ancak arz-talep dinamikleriyle birlikte stok ve ticari alacak kalemlerinde genişleme görüldüğü senaryoda işletme sermayesi ihtiyacının artabileceğini ve bunun kısa vadede nakit akışı oynaklığını yükseltebileceğini de not etmek gerekir."

- "Güçlü talep koşullarının etkisiyle yurt içi benzin satışlarının yılın son çeyreğinde de yüksek seyrini korumasını bekliyoruz. Özellikle yurt içi toplam satış hacminde gözlenebilecek artışın önemli bir bölümünün benzin satışlarından gelmeye devam etmesi, şirketin ürün karması açısından belirgin bir avantaj yaratmayı sürdürecektir. Mobilite kaynaklı talebin canlı kalması ve iç tüketimin görece dirençli seyri, benzin talebini destekleyen ana unsurlar olarak öne çıkarken, bu görünüm rafineri operasyonlarında yüksek kapasite kullanım oranlarının korunmasına da katkı sağlayacaktır."

- "Yüksek kapasite kullanımının sürmesi, hem operasyonel verimlilik hem de birim maliyetler açısından olumlu bir zemin yaratırken, orta distilat ürünleriyle birlikte benzin marjlarının da karlılığı destekleyen ana kalemlerden biri olmaya devam etmesini bekliyoruz. Bu çerçevede 4Ç25’te güçlü operasyonel performansın korunması, nakit yaratma kapasitesinin yüksek seyretmesi ve bilançodaki dayanıklılığın sürdürülmesi açısından yurt içi benzin satışları önemli bir katalist olmaya devam edecektir."

TUPRS Ürün Marjlarında Toparlanma Dikkat Çekiyor!

- "Yılın son çeyreğinde ürün marjlarında toparlanma sinyalleri öne çıkıyor... Şirket 2025 yılının son ürün marjlarında belirgin bir toparlanmanınolduğunu görüyoruz. Nitekim 3Ç25 finansalları sonrasında net rafineri marjı beklentisi 6–6,5 dolar/varil bandına revize edilmişti. Yılın son çeyreğinde ise marj görünümünün üçüncü çeyreğin de üzerine çıktığı bir tabloyla karşı karşıyayız. Şirket 3Ç25’te 9,7 dolar/varil olarak net rafineri marjı açıkladı. Bu çerçevede, yıl genelinde net rafineri marjının söz konusu bandın üst sınırının aşılabileceğini değerlendiriyoruz."

- "Marj tarafındaki bu iyileşmenin, özellikle benzin, jet yakıtı ve motorin ürünlerinde varil başına fiyatların yıllık bazda güçlü seyrini koruması ile desteklendiği görülüyor. Operasyonel tarafta daha güçlü gerçekleşen bu tabloya paralel olarak, şirketin son çeyrekte faaliyetlerinden önemli düzeyde nakit üretmiş olmasını bekliyoruz. Ek olarak beklentilerin üzerinde seyreden operasyonel performans bu ihtimali güçlendiriyor. Oluşan nakit fazlasının, 2026 yılında güçlü bir temettü kapasitesine zemin hazırlayabileceğini; bu durumun da hisse tarafında olası geri çekilmelerde aşağı yönlü riskleri sınırlayıcı bir unsur olarak öne çıkabileceği kanaatindeyiz."

- "Rusya–Ukrayna arasında olası bir barış ortamının oluşması halinde, şirketin marjları açısından aşağı yönlü bir riskten söz etmek mümkün. Savaş döneminde marjları destekleyen yüksek dizel crack’lerinin, arz koşullarının normalleşmesiyle birlikte zayıflaması ve Urals petrolünün Brent’e göre sağladığı fiyat avantajının daralması, rafineri karlılığı üzerinde baskı oluşturması beklenebilir."

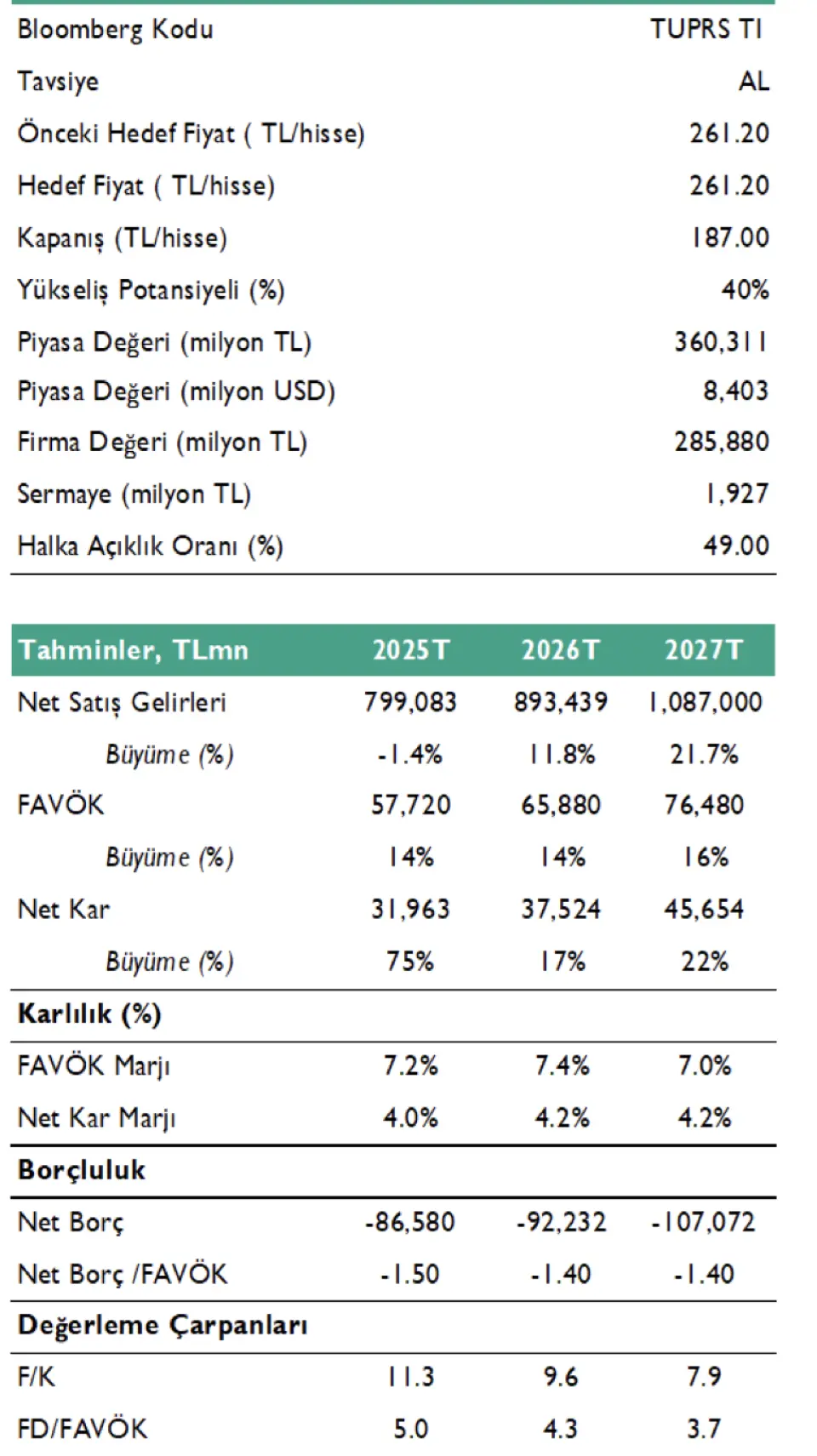

Kuveyt Türk TUPRS Hissesi İçin Hedef Fiyatlar

- "Güçlü nakit oluşturma kapasitesi ve defansif işmodeli sayesinde belirsiz makro koşullarda sunduğu dayanıklılık ile 2026 yılı model portföyümüze dahil ediyoruz."