Net Kar %157,62 Arttı! TTKOM'da Endeksin Üzerinde Getiri Bekleniyor

Net kar %157,62 arttı! TTKOM'da endeksin üzerinde getiri bekleniyor. Aracı kurum, bilanço analizi yaparken TTKOM hissesi için hedef fiyat verirken getiri potansiyelini de duyurdu.

Yayınlama Tarihi: 07.11.2025 09:30

—

Son Güncelleme: 07.11.2025 09:30

Türk Telekom (TTKOM), 2025 yılı 3. çeyrek dönemine ait finansal sonuçlarını paylaştı. Borsa İstanbul'un aracı kurumu Gedik Yatırım, TTKOM bilançosunu değerlendirdi. Gedik Yatırım, TTKOM hissesi için getiri potansiyeli, hedef fiyat ve hisse tavsiyesini duyurdu.

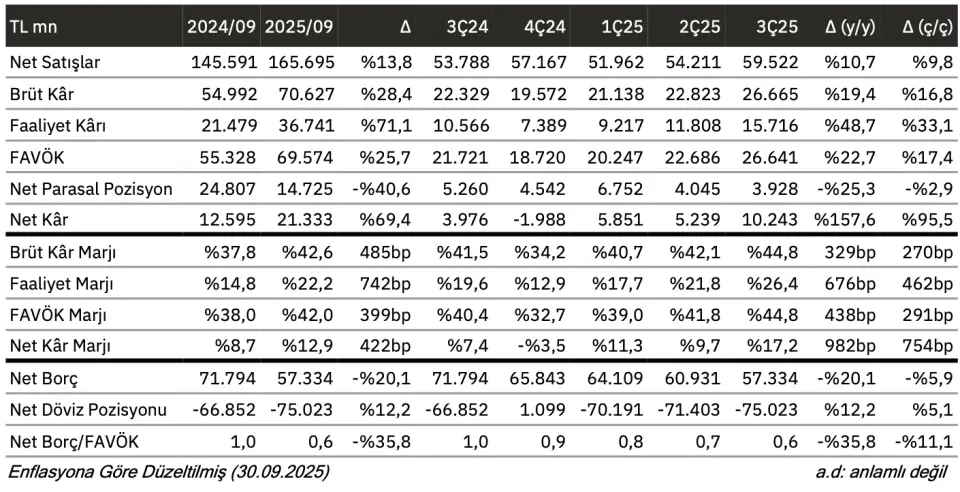

- "3. çeyrekte Türk Telekom'un net satışları, geçen yılın aynı çeyreğine göre %10,66 artışla 59.522 milyon TL olmuştur. 2025 yılının ilk 9 ayında net satışları %13,81 artışla 165.695 milyon TL seviyesinde gerçekleşmiştir. FAVÖK‘ü 3. çeyrekte önceki senenin aynı çeyreğine oranla %22,65 artışla 26.641 milyon TL olmuştur. 2025'in ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %25,75 artışla 69.574 milyon TL seviyesinde gerçekleşmiştir."

- "FAVÖK marjı 3. çeyrekte geçen senenin aynı çeyreğine oranşa 438 baz puan artışla %44,8 olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 399 baz puan artışla %42,0 olmuştur. 3. çeyrekte net karı, geçen senenin aynı çeyreğine oranla %157,62 artışla 10242,66 milyon TL olmuştur. 2025 senesinin ilk 9 ayında bir önceki yılın aynı dönemine göre net karı %69,38 artışla 21.333 milyon TL seviyesinde gerçekleşmiştir."

TTKOM Sonuç:

- "Tahminlerin üzerindeki sonuçlar, beklenenden güçlü abone kazanımı ile desteklenen daha yüksek operasyonel kârlılık ve daha düşük finansman giderlerinden kaynaklandı; bu unsurlar, parasal kazançlardaki zayıflık ve daha yüksek vergi giderlerini çeyreklik bazda telafi etti. Sabit internette ARPU artışı güçlüydü (+%13 yıllık, +%15 çeyreklik), mobil ARPU ise rekabet koşullarında hafif bir konsolidasyon gösterdi (+%2 yıllık, -%2 çeyreklik). 3Ç25’te ~2.27mn net mobil abone artışı ve sabit internette 14 bin net ekleme kaydedilmesi sebebiyle, taban genişlemesinin devam ettiğini ve gelecekteki sene üst paketlere geçiş yoluyla ARPU tarafında ek değer yaratılabileceğini düşünüyoruz."

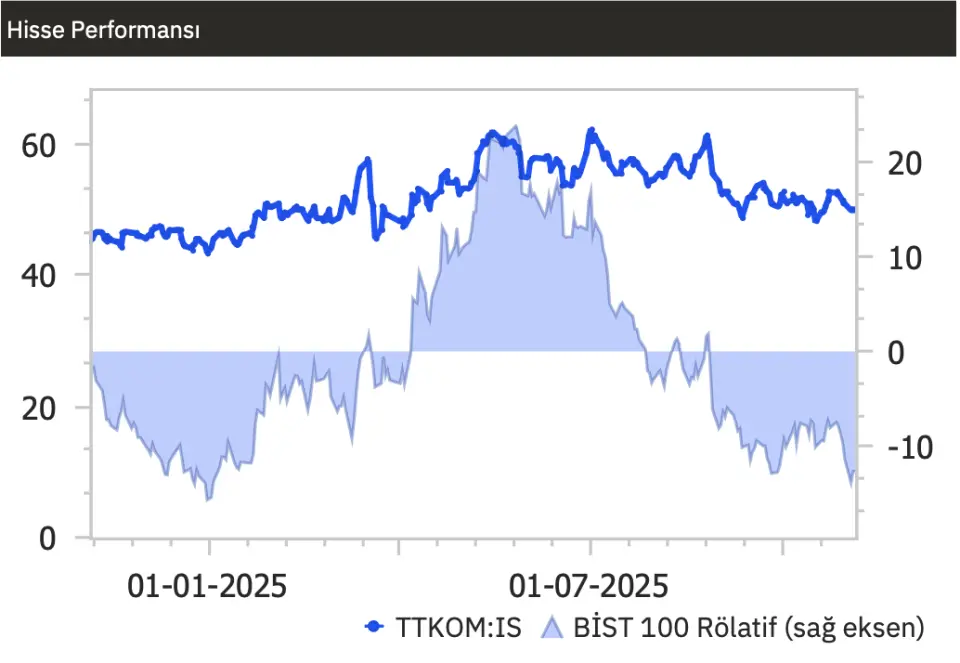

- "Yakın zamandak relatif zayıf performansından sonra mevcut seviyeleri sağlıklı bir konsolidasyon sonrası yeniden alım fırsatı olarak değerlendiriyoruz ve orta-uzun vadede yapısal büyüme dinamiklerinin güçlü kaldığını düşünüyoruz. Net borç çeyreklik olarak ~TL57bn seviyesinde yatay kaldı; yönetimin düzeltilmiş tanımına göre Net Borç/FAVÖK 0.61x’e geriledi (2Ç25: 0.68x). Yönetim, 2025 FAVÖK marjı beklentisini 50bp yükselterek %41.5 olarak güncelledi. Sonuçları pozitif olarak yorumluyoruz."