Net AL Önerisi! Çimento Hissesinde %48 Yükselme Potansiyeli Var

Net AL önerisi! Çimento hissesinde %48 yükselme potansiyeli var. Aracı kurum hisseye yönelik dev raporunda hedef fiyat da verdi. Detaylar haberde.

Yayınlama Tarihi: 22.12.2025 16:15

—

Son Güncelleme: 22.12.2025 16:15

Net AL önerisi! Çimento hissesinde %48 yükselme potansiyeli var. Aracı kurum hisseye yönelik dev raporunda hedef fiyat da verdi. Detaylar haberde.

Borsa aracı kurumu İş Yatırım, Oyak Çimento'ya (OYAKC) yönelik raporunu paylaştı. Aracı kurum, Oyak Çimento için

"Zorlu Koşullarda Göreceli Güçlü Performans" ifadesini kullandı. İş Yatırım, OYAKC hissesi için 12 aylık hedef fiyat, hisse tavsiyesiyle beraber yükselme potansiyeli de duyurdu.

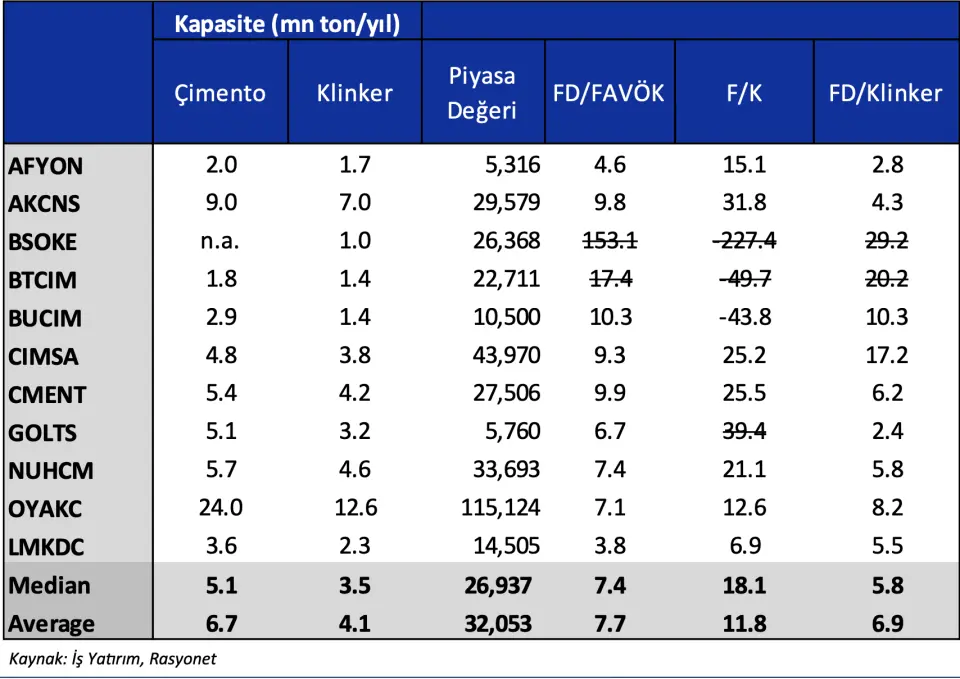

- "Adana Çimento fabrikasına gerçekleştirdiğimiz ziyaret ve yönetimle yapılan görüşmeler, OYAK Çimento’nun zorlu sektör koşullarına rağmen operasyonel ve finansal açıdan rakiplerine kıyasla daha dayanıklı bir performans sergilediğini göstermektedir. Şirket, çimento sektör cirosunun %27’sini üretmesine karşın sektör FAVÖK’ünün %37’sini üretmeyi başarmaktadır. Mevcut durumda OYAKC hissesi son 12 ayda 7,2x FD/FAVÖK çarpanıyla işlem görmekte olup, yaklaşık 7,6x FD/FAVÖK seviyesindeki piyasa medyanına kıyasla iskontolu bir değerlemeye işaret etmektedir."

- "Adana Çimento, grup bünyesinde en yüksek kârlılığa sahip tesislerden biri olarak öne çıkmakta ve yaklaşık 3,0 milyon ton klinker ile 3,5 milyon ton çimento ürem kapasitesi sayesinde OYAK Çimento’nun operasyonel performansında amiral gemisi konumunda bulunmaktadır. Yüksek kapasite kullanım oranı ile çalışan tesis; hem gri hem de yüksek katma değerli beyaz çimento üretim kabiliyetine sahip, nitelikli ve yüksek performanslı bir ürem altyapısı ile öne çıkmaktadır. Özellikle yaklaşık 1,0 milyon ton seviyesindeki beyaz çimento kapasitesi, Adana fabrikasını grup içinde ve küresel ölçekte stratejik bir konuma taşımaktadır."

- "Buna ek olarak, alternatif yakıt kullanımında grup içinde önde gelen tesislerden biri olan Adana Çimento; alternatif yakıt işleme tesisleri ile hammadde maden ocaklarına yakın ve entegre konumu sayesinde bu kabiliyet etkin biçimde kullanabilmektedir. Bu yapı, bir yandan üretim maliyetlerini aşağı çekerken, diğer yandan daha düşük CO2 emisyonu ile çevreci üretim yapılmasına imkan tanımakta; tesisin hem operasyonel verimliliğini hem de sürdürülebilirlik profilini güçlendirmektedir."

Oyak Çimento İçin 2025 Görünümü Değerlendirmesi

- "2025 yılı boyunca sektörde, enflasyonun altında kalan fiyat artışları gelir büyümesini ve marjları baskılamaktadır. OYAK Çimento da bu ortamdan etkilenmekle birlikte, sektörde en az negatif etkilenen şirketlerden biri olarak öne çıkmaktadır. 2025 yılında zayıf fiyatlamanın etkisi, hacim arşlarıyla kompanse edilmeye çalışılmıştır."

- "9A25 sonuçlarına göre FAVÖK marjında yaklaşık 4 puanlık bir daralma gözlenirken, FAVÖK mutlak bazda yaklaşık %3 oranında gerilemişr. Bu görünüm doğrultusunda şirketin 2025 yılını 55,9 milyar TL ciro, %27 FAVÖK marjı ve yıllık bazda yaklaşık %4 ciro daralması ile tamamlamasını bekliyoruz. Benzer şirketlerle kıyaslandığında, OYAKC’nin zorlu piyasa koşullarını göreceli olarak daha etkin yönettiği görüşümüzü koruyoruz. OYAK Çimento’nun güçlü nakit pozisyonu ve yüksek likidite esnekliğinin, şirket değerleme açısından pozitif ayrıştıran başlıca unsurlar arasında yer aldığını düşünüyoruz."

- "Sağlam bilanço yapısının hem yurtiçi hem de yurtdışı potansiyel satın almalara yönelik finansal hareket alanını artırdığını, bu durumun da değerleme üzerinde yukarı yönlü bir potansiyel oluşturduğunu değerlendiriyoruz. Buna ek olarak, güçlü bilanço ve likidite profilinin sürdürülebilir ve görece güçlü temettü ödemeleri açısından önemli bir zemin sunduğunu ve mevcut piyasa koşullarında hisse performansı için destekleyici bir unsur olarak öne çıktığını düşünüyoruz."

OYAKC İçin 2026 Beklentileri

- "Henüz 2026 yılına ilişkin değerlendirmelerde bulunmak için erken olmakla birlikte, mevcut göstergeler ışığında fiyat artışlarının enflasyonun altında, en iyi ihtimalle enfasyon seviyelerinde gerçekleşeceğini; enerji maliyetleri tarafında ise belirgin bir risk görmüyoruz. Deprem bölgesinden kaynaklanan talebin 2026 yılında da güçlü kalmasını beklerken, Suriye’de normalleşmenin hız kazanmasının Türk çimento üreticileri için ilave bir talep potansiyeli yaratabileceğini düşünüyoruz."

- "OYAK Çimento’nun bölgeye yakın en büyük üretici konumunda olması nedeniyle bu gelişmelerden görece daha olumlu etkilenmeye aday olduğunu değerlendirmekle beraber son dönemde daha sık gündeme gelen Ukrayna–Rusya barış görüşmelerini, başta OYAKC olmak üzere sektör genelinde yukarı yönlü opsiyonel bir risk unsuru olarak görüyoruz. Bu çerçevede, 2026 yılı için ciroda genel olarak yatay bir görünüm, marjlar tarafında ise yataydan hafif pozitife dönen bir seyir öngörmekle beraber, fiyat artışlarının büyüklüğü ana belirleyici olmaya devam edecektir."

- "Son olarak, OYAK Çimento’nun BIST Sürdürülebilirlik Endeksi’ne dahil edilmesinin uzun vadeli ve ESG odaklı yatırımcılar nezdinde hisseye yönelik algıyı destekleyici bir unsur olarak öne çıktığını değerlendiriyoruz."

- "Türkiye’nin en büyük çimento oyuncusu olmasının, TCC Grubu ile ilişkisinin ve ölçek avantajlarının sağladığı yapısal güçlere ek olarak; yaygın ve ölçekli hazır beton ağı, yüksek marjlı ve niş bir segment olan beyaz çimentoda güçlü üretim kapasitesi, alternatif yakıt kullanımındaki yüksek oran ve inovatif üretim yöntemlerinin etkin biçimde uygulanmasıyla desteklenen operasyonel dayanıklılık, yeşil dönüşüm ve dijitalleşme alanlarında sergilenen başarılı uygulamalar, görece güçlü marj profili, sağlam bilanço ve likidite yapısı ile iskontolu değerleme seviyesi birlikte değerlendirildiğinde, OYAK Çimento’nun hem operasyonel hem de finansal açıdan sektörden anlamlı şekilde pozitif ayrıştığını düşünüyoruz. Mevcut çarpanların, şirket için cazip bir risk–getiri profiline işaret ettiğini değerlendiriyoruz."

İş Yatırım OYAKC Hedef Fiyat

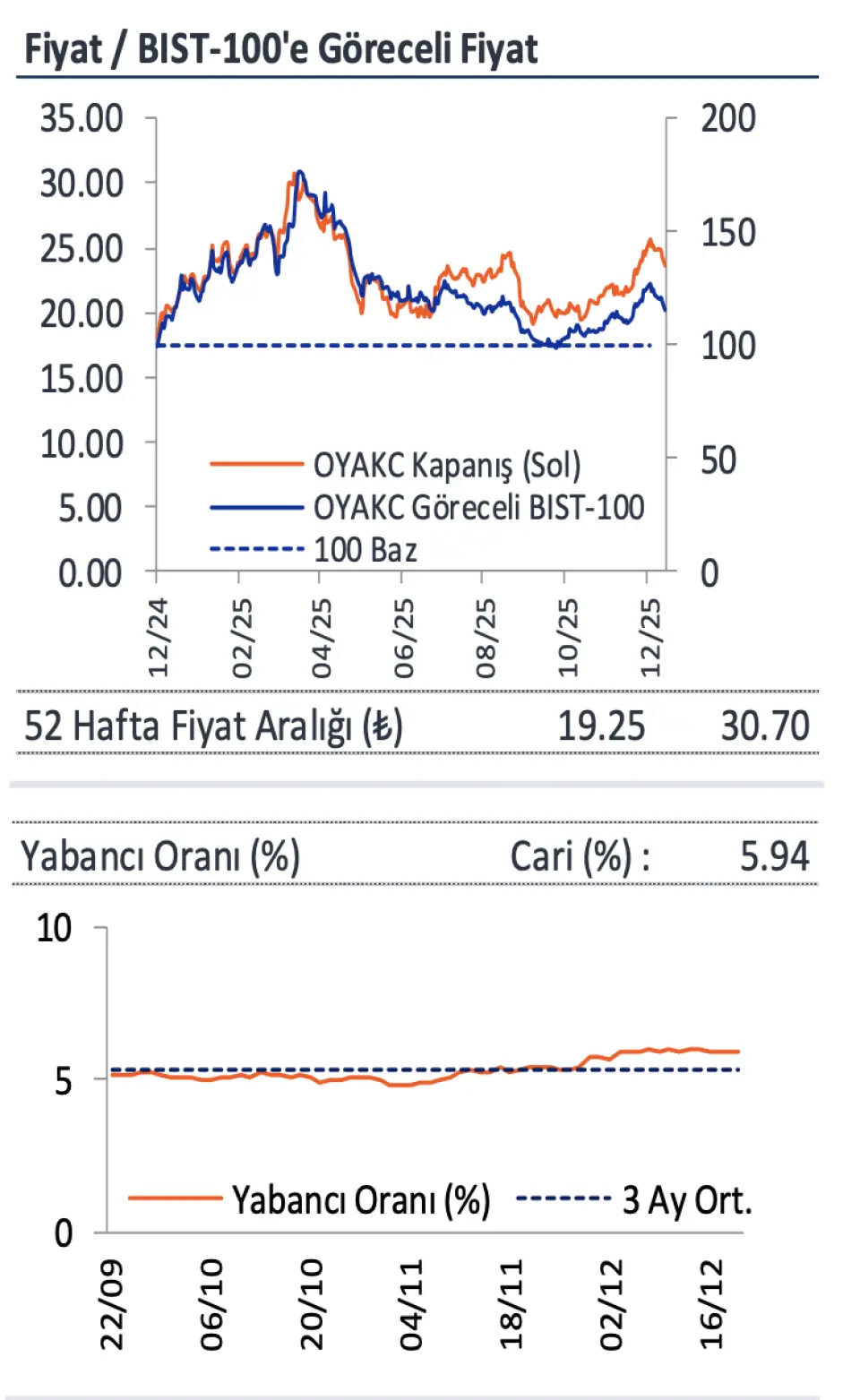

İş Yatırım, OYAKC hissesi için hedef fiyat 35.10 TL, OYAKC hisse tavsiyesi de AL oldu. OYAKC hissesinin yükselme potansiyeli de %48 şeklinde duyuruldu.Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!