O Banka Hissesine %20 Artış Potansiyeli!

Şeker Yatırım banka hissesi için değerlendirme yaptı. %20 Getiri Potansiyeli bekliyor. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

Şeker Yatırım, Türkiye Halk Bankası A.Ş. (HALKB) hissesi için değerlendirme yaptı.

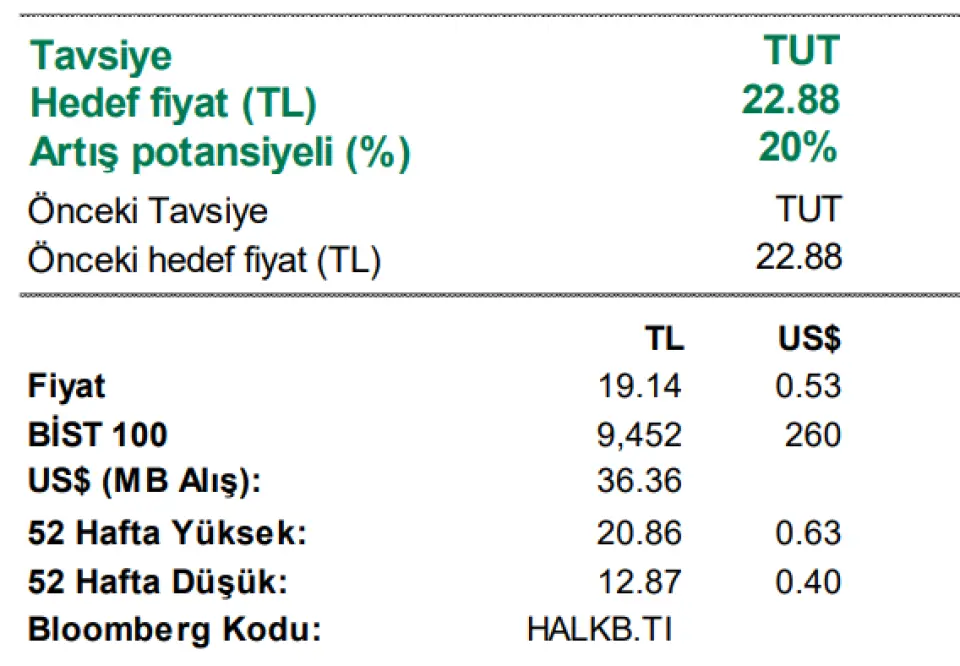

Şirkettin Hisseleri için "Hisse için hafif pozitif bir etki bekliyoruz. 22,88 TL olan hedef fiyatımızın %20 artış potansiyeli bulunmaktadır. “TUT” tavsiyemizi koruyoruz. " ifadelerini kullandı.

Şeker Yatırım HALKB Raporu:

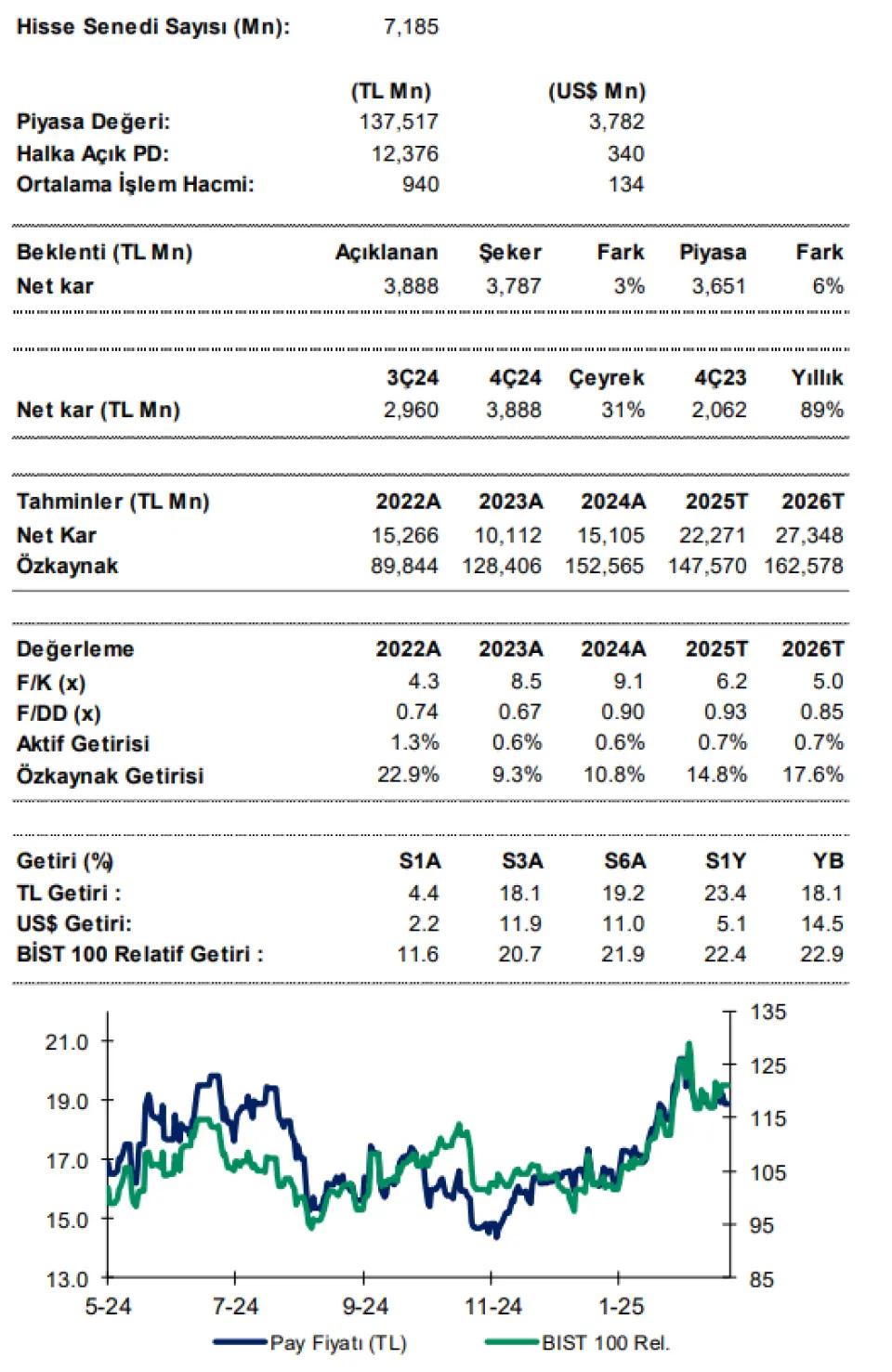

HalkBank 4Ç24 solo finansal sonuçlarında piyasa beklentisinin hafif üzerinde 3,888 milyon TL net kar açıkladı. (Çeyreksel bazda %31 artış). Açıklanan net kar bizim 3,787 milyon TL beklentimizin ve 3,651 milyon TL piyasa beklentisinin %3 ve %6 üzerinde gerçekleşmiş oldu.

12 aylık kar 15,105 milyon TL olup geçen yıla göre kuvvetli %49 artmıştır (Kamu bankaları: %25 artış). Ortalama özkaynak karlılığı 9A24’deki %11,3 seviyesinden %10,8 seviyesine gerilemiştir (VAKBN: %20,7) ve takip ettiğimiz bankalar arasındaki en düşük seviyededir.

Ücret ve komisyon gelirleri beklentimizden zayıf gerçekleşmiştir ancak banka TL kredi-mevduat makasındaki kuvvetli toparlanma ile pozitif ayrışmaktadır. Faaliyet giderleri ve kredi karşılıkları negatif sürpriz yaparak beklentimizden yüksek gelmiştir. Faaliyet giderleri, personel dışı maliyetlerdeki sert artış sebebiyle çeyreksel bazda %18 oranında sert artmıştır. Ticari zarar sert azalarak 451 milyon TL seviyesine gerilemiştir ve karlılığı desteklemiştir. Efektif vergi oranı 3Ç24’deki %40,1’den %31’e gerilemiştir.

Banka yönetimi 2025 yılı için bütçesini açıklamıştır ve orta %20 seviyesinde özkaynak karlılığı öngörmektedir.

1) TL kredilerde düşük %20, YP kredilerde yüksek tek hane artış, (Seker: %24 ve %7), TL mevduatlarda %20 artış, YP mevduatlarda düşük tek haneli düşüş (Seker: %21 ve -%5),

2) Net faiz marjı: <%4 , Seker: %3),

3) Ücret ve komisyon gelirlerinde %90 artış (Seker: %50),

4) Faaliyet giderlerinde 50% artış, (Seker: %50)

5) Brüt kredi riski maliyeti: >200 baz puan (Seker: 205 baz puan). 2024: -46 baz puan), TGA rasyosu: <%3 (Seker: %2,9).

Bankanın ücret ve komisyon gelirlerinde %90 artış beklentisi bizim %50 beklentimize göre oldukça iyimserdir. Orta %20 özkaynak karlılığı beklentisi özel bankalara göre ihtiyatlı, bizim %15 beklentimizin ise üzerindedir.

Hisse için hafif pozitif bir etki bekliyoruz. 22,88 TL olan hedef fiyatımızın %20 artış potansiyeli bulunmaktadır. “TUT” tavsiyemizi koruyoruz. Banka için 2025 yılında %47 kar artışı modelliyoruz. Hisse 2025T 6,2x F/K ve 0,93x F/DD çarpanlarıyla (Benzerlerine göre %14 iskontolu) ve %15 ortalama özkaynak getirisiyle işlem görmektedir.