O Otomotiv Hissesi için 780.00 TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 26.04.2025 18:45

—

Son Güncelleme: 26.04.2025 18:45

Alnus Yatırım, 25.04.2025 tarihinde Türk Traktör ve Ziraat Makineleri A.Ş. (TTRAK) için finansal değerlendirme raporunu yayınladı. Hisse İçin 780.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar, operasyonel gelişmeler ve son açıklanan beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 832,00 TL düzeyinden 780,00 TL’ye revize ediyoruz. ‘’TUT’’ olan tavsiyemizi ise koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım TTRAK Raporu

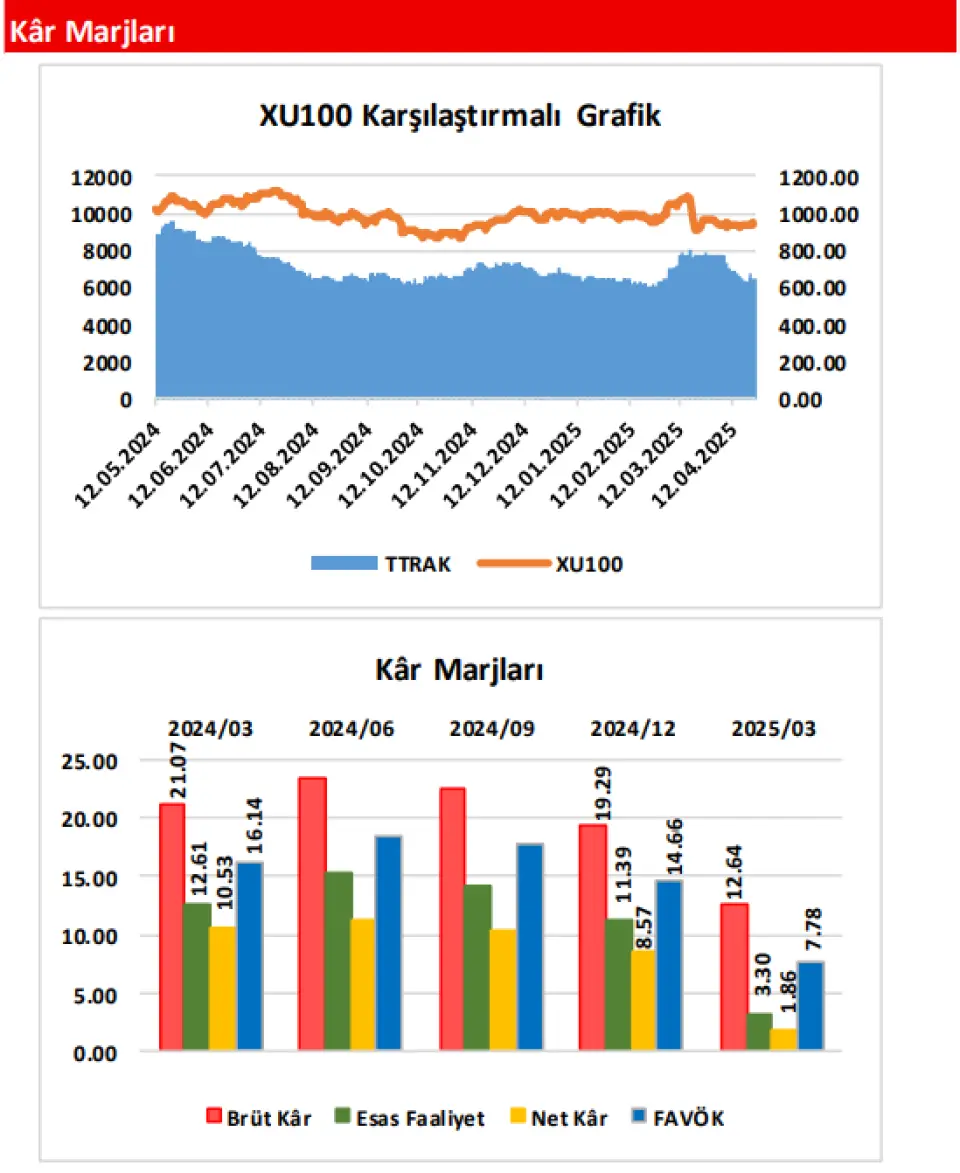

Şirketin, 2025/03 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2024/03) göre 10,19 Milyar TL(yüzde 44,48) civarında azalış(-) göstererek, 12,72 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 6,97 Milyar TL civarında(yüzde 38,55) azalmış ve 11,11 Milyar TL olmuştur. Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan daha sınırlı olması(-) sonrasında; şirketin Brüt Kâr rakamı 3,22 Milyar TL(yüzde 66,71) tutarında azalmış ve 1,61 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 21,07 seviyesinden yüzde 12,64 düzeyine gerilemiştir(-)

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 24,68 oranında(403,0 Milyon TL) azalmış ve cari dönemde 1,23 Milyar TL olmuştur. ‘’Ticari Alacak ve Borçlara İlişkin Net Kur Farkları’’ ve ‘’Vadeli Alım-Satımlardan Kaynaklanan Vade Farkları’’nın büyük oranda etkilediği Diğer Net Esas Faaliyet Gelirleri/Giderleri kalemi de; senelik bazda 348,7 Milyon TL civarında iyileşmiş ve geçen seneki 306,6 Milyon TL’lik giderden 42,1 Milyon TL’lik gelire evrilmiştir. Faaliyet gider kalemlerindeki 751,7 Milyon TL’lik iyileşmelere karşın, Brüt Kâr’dan gelen senelik 3,22 Milyar TL’lik negatif etki sonrasında; şirketin Esas Faaliyet Kârı, geçen yıla göre 2,47 Milyar TL(yüzde 85,47) tutarında keskin azalış göstermiş ve 419,7 Milyon TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkı ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı da; senelik bazda 2,71 Milyar TL(yüzde 73,23) düzeyinde sert azalmış(-) ve 990,2 Milyon TL civarında gerçekleşmiştir. Bu sonuçlarla; şirketin Esas Faaliyet Kâr Marjı yüzde 12,61 düzeyinden yüzde 3,30 seviyesine hızla gerileme(-) gösterirken, yine FAVÖK marjı da yüzde 16,14’den yüzde 7,78’e keskin düşüş(-) göstermiştir.

Hasılattan Gelen Negatif Etki, Şirketin Net Kârını da Azaltmıştır!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; oldukça sınırlı olarak 2,7 Milyon TL civarında gerçekleşmiştir. Buna karşın, Net Finansman Giderleri ise; ‘’Faiz ve Kur Gelirleri/Giderleri’’ alt kalemlerinin mahsup edilmesinin büyük orandaki etkisiyle 574,8 Milyon TL(geçen yılın aynı döneminde 602,1 Milyon TL Net Finansman Geliri vardı) düzeyinde gelmiştir. Cari dönem finansallarına ayrıca; 84,2 Milyon TL’lik Vergi Gideri(bu tarafta ise senelik bazda 837,4 Milyon TL iyileşme var) yazan şirket, TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklı olarak ise 473,0 Milyon TL tutarında Net Parasal Pozisyon Kazancı kaydetmiştir.

Finansman Giderleri’nin 1,18 Milyar TL’lik negatif etkisine karşın, Vergi Gideri’nde ve TMS 29 etkisinde sırasıyla ortaya çıkan 837,4 Milyon TL ve 628,2 Milyon TL’lik iyileşmeler; faaliyet dışı kalemlerde nette 288,7 Milyon TL’lik iyileşmeye işaret etmekte. Ancak, Esas Faaliyet Kârından gelen 2,47 Milyar TL’lik negatif etki sonrasında; şirketin Dönem Net Kârı; senelik bazda yüzde 90,21 oranındaki(-2,18 Milyar TL) sert azalışla(-) sadece 236,3 Milyon TL civarında gerçekleşmiştir. Böylece, şirketin Net Kâr Marjı da yüzde 10,53’den yüzde 1,86’ya hızla gerilemiştir(-).

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Şirketin operasyonel gelişmelerine baktığımızda;

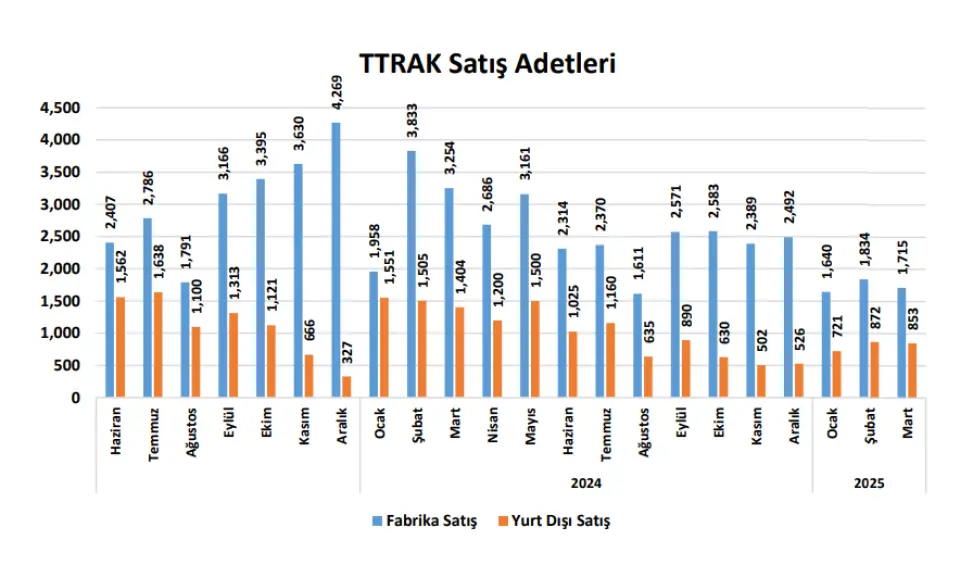

Yurt İçi Satış Gelirleri; yüzde 37,89 oranında(8,37 Milyar TL) azalışla 13,72 Milyar TL olurken, Yurt Dışı Satış Gelirleri de; yüzde 49,38 oranında(2,83 Milyar TL) azalış göstererek 2,90 Milyar TL olarak gerçekleşmiştir. Adet bazında ise; Yurt İçi Satışlar 3 Bin 856 adet(yüzde 42,63) azalırken, Yurt Dışı Satışlar da 2 Bin 14 adet(yüzde 45,16) azalmıştır. Şirketin, Türkiye’de faaliyet gösteren traktör firmaları arasındaki ihracat payı; geçen yıl ki yüzde 82 düzeyinden yüzde 71’e gerilemiştir.

Yıllık 54.000 adet üretim kapasitesi ile Türkiye’nin en büyük Traktör üreticisi konumundaki Şirket, 2024 yılının ilk çeyreğindeki 13 Bin 179 adetlik üretim rakamına karşın, 2025 yılının 1.Çeyreğinde 8 Bin 37 adet Traktör üretmiştir.

Segment bazında adetsel satışlara baktığımızda, Traktör satışları; 2024’ün ilk çeyreğindeki 13 Bin 699 adetlik düzeyden yüzde 43,75 oranında(5 Bin 993 adet) azalışla, 7 Bin 706 adet olmuştur. Biçerdöver satışları da; önceki sene ortaya çıkan 43 adetlik satış rakamından yüzde 39,53 oranında(17 adet) keskin düşüşle, 26 adet olarak gerçekleşmiştir.

Şirketin, revize edilmiş 2025 yılı beklentileri şu şekildedir;

Yurt içi traktör pazar büyüklüğüne ilişkin beklenti; 48 Bin - 56 Bin adet aralığından 42 Bin - 48 Bin aralığına düşürülmüştür.

Şirket, iç piyasa traktör satış hedefini; 23 Bin - 28 Bin adet aralığından 20 Bin - 24 Bin aralığına revize ederken, ihraç traktör satışları beklentisi ise; 11 Bin - 13 Bin adet aralığında korunmuştur.

Şirket, yatırım harcamaları öngörüsünü de; 140 Milyon ABD Doları ila 160 Milyon ABD Doları aralığında muhafaza etmiştir.

Açıklanan finansallar, operasyonel gelişmeler ve son açıklanan beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 832,00 TL düzeyinden 780,00 TL’ye revize ediyoruz. ‘’TUT’’ olan tavsiyemizi ise koruyoruz.