O Şirket için %23'lük Potansiyel Getiri Sunuldu!

Dikkat! O Şirket için %23'lük Potansiyel Getiri Sunuldu!

Yayınlama Tarihi: 11.09.2025 11:10

—

Son Güncelleme: 11.09.2025 11:10

Gedik Yatırım'dan Petrol ve Gaz Sektör Raporu

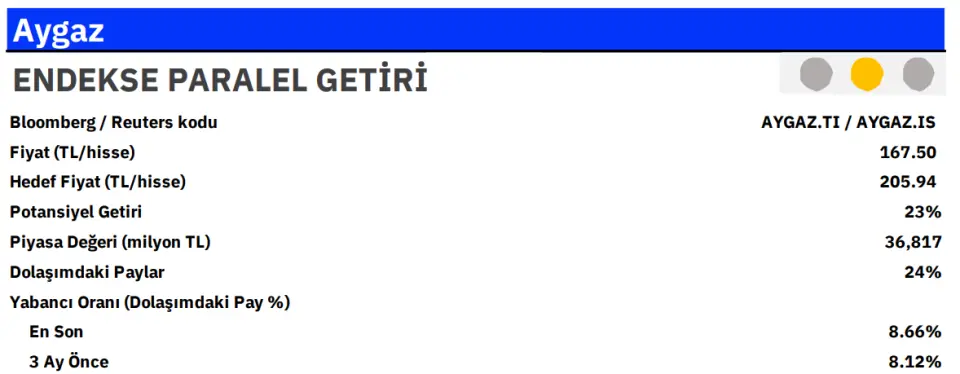

Gedik Yatırım 11 Eylül 2025 tarihinde bir rapor yayınladı. Raporun kapsamı petrol ve gaz sektörü oldu. Yayınlanan kapsamlı raporda Tüpraş, Petkim ve Aygaz hisselerine yer verildi. Aygaz için hedef fiyat veren aracı kurum ifadelerine şu şekilde yer verdi:

Jeopolitik gelişmeler ve mevsimsellik rafinaj marjlarını destekliyor

2025’in başlarında gözlenen marjlardaki yumuşamaya karşın, İsrail–İran çatışması ve Hürmüz Boğazı’na yönelik güvenlik endişeleri, yılın ortalarında özellikle Avrupa dizel marjlarında belirgin bir artışa yol açtı. Ateşkes ham petrol fiyatlarını baskılasa da sıkışık Avrupa arzı, devam eden rafineri kapanışları, süregelen jeopolitik riskler ve elverişli mevsimsellik sayesinde dizel, jet yakıtı ve benzin marjları yüksek seviyelerde kalmaya devam ediyor.

Petrokimya tarafında zorluklar sürüyor:

Zayıf talep ve arz fazlası, jeopolitik gerginlikler ve değişken gümrük tarifeleriyle birleşerek petrokimya sektörünü zorlamaya devam ediyor. Düşük yoğunluklu polietilen üretimindeki operasyonel kesintilere rağmen arz fazlası nedeniyle üreticiler marjları henüz toparlayamadı. Olumlu tarafta ise, 2025 ikinci çeyrek dönemi; toparlanan benzen talebi, daha az beklenmedik arz kesintisi ve iyileşen ekonomik göstergelerle birlikte yeniden dengelenmeye dair ilk işaretlerle kapandı. Bu gelişmeler, 2025 üçüncü çeyreği için temkinli iyimser bir görünüm sunuyor.

Aygaz’da katalizör eksikliği mevcut – EPG önerimizi koruyoruz:

Aygaz için hisse hedef fiyatımızı 182,00 TL’den 205,94 TL/ye yükselterek “Endekse Paralel Getiri” tavsiyemizi koruyoruz. Yeni hedef fiyatımız %23 yükseliş potansiyeline işaret ediyor. Zayıf talep koşullarına rağmen, daha yüksek dağıtım marjları, avantajlı LPG tedarik maliyetleri ve operasyonel verimlilikler sayesinde şirket, 2025 ikinci çeyrekte piyasa beklentilerinin üzerinde faaliyet sonuçları açıkladı. 2025 üçüncü çeyrek yine mevsimsellik sayesinde güçlü geçebilir, ancak yüksek baz etkisi nedeniyle faaliyet kârlılığının geçen yılın altında kalmasını bekliyoruz. Çeyreksel sonuçları bir tarafa bırakırsak, LPG iş kolunun durağan yapısı nedeniyle hisse için belirgin bir katalizör görmüyoruz. Son üç ayda BIST-100 endeksine göre %20 daha iyi performans gösteren Aygaz hisseleri, 2025 için 10,4x F/K, 2026 için 8,5x F/K çarpanlarından işlem görmekte olup, bu seviyeleri makul buluyoruz.

Aygaz temettü tahmini

Aygaz’ın, tüketici güvenindeki düşüş veya tüketici kredisi faizlerindeki değişimden görece daha az etkilenmesi nedeniyle BIST-100 evreninde defansif bir hisse olarak değerlendirilebileceğini düşünüyoruz. Yurtiçinde tüplü LPG’de yaklaşık %41 ve otogazda %23 pazar payı ile güçlü konumunu koruyan şirket, genellikle döviz kurlarındaki artıştan kaynaklı LPG maliyetlerini fiyatlarına yansıtabilmektedir. Ancak, LPG fiyatlarının seyrine bağlı olarak çeyreklik kârlılık zaman zaman oldukça dalgalı seyredebilmektedir. %80 temettü ödeme oranı varsayımıyla, Aygaz’ın 2025 kârından hisse başına 15,72 TL temettü dağıtmasını bekliyoruz; bu da %7,7 temettü verimine karşılık gelmektedir. 2026’da ise verimin %9,4’e yükselmesini bekliyoruz.