O Şirkete Hedef Fiyat Verildi!

İntegral Yatırım, 27.02.2025 tarihinde Türkiye Şişe ve Cam Fabrikaları A.Ş. (SISE) için bilanço analiz raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

İntegral Yatırım, Türkiye Şişe ve Cam Fabrikaları A.Ş. (SISE) hissesi için değerlendirme yaptı.

SISE için 55.00 TL Hedef Fiyat verdi .Şirketin hisselerine ilişkin "Net borç pozisyonunu izlemeye devam etmekle birlikte yatırımların önümüzdeki dönem için katalizör konumda olmaya devam ettiğini düşünüyoruz. SISE için İNA modelimize göre 12 aylık hedef fiyatımız 55 TL'dir." ifadelerini kullandı.

İntegral Yatırım SISE Raporu

Şişe Cam (SISE), 4Ç24 döneminde 1.527 milyon TL zarar açıkladı. Piyasa beklentisi net karın 204.7 milyon TL artması yönündeydi. Yıllık bazda cirodaki %19 gerileme şirket finansallarını zayıf kıldı. 4Ç dönemde brüt karlılık yıllık bazda %27 geriledi. Operasyonel giderdeki kontrole karşın brüt karın geçen yıla göre daha az olması ve diğer faaliyet gider dengesi geçen yıla kıyasla daha az katkı sunması esas faaliyetlerden zarar açıklanmasına neden oldu. Finansal gider artışı net karı baskılayan önemli nedenlerden biri oldu. Şişe geçen yılın aynı çeyreğinde 13.15 milyar TL net kâr açıklamıştı. Net kardaki negatif ayrışmada Net kar marjı yıllık bazda 29.8 puan azalış göstererek %-3.8 seviyesinde gerçekleşti.

Satış gelirleri yıllık %19.3 azaldı!

4Ç24 döneminde satış gelirleri, yıllık %19.3 azalış göstererek 40.730 milyon TL'ye geriledi. Bir önceki çeyreğe göre satış gelirleri %11 azaldı. 4Ç dönemde yurt içi satışlar geçen yıla göre %20, yurt dışı satışlar ise aynı dönemde %18 geriledi. Brüt kar yıllık %27.4 azalışla 8.5 milyar TL olurken, brüt kar marjı yıllık -2.3 puan azalışla %20.8 seviyesinde gerçekleşti. FAVÖK yıllık bazda %77 azalış gösterirken, çeyreksel bazda %70.7 azalış gösterdi ve 944.4 milyon TL oldu. FAVÖK marjı da yıllık 5.7 puan azalışla %2.3 seviyesinde gerçekleşti. Bir önceki çeyrekte %7.1 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

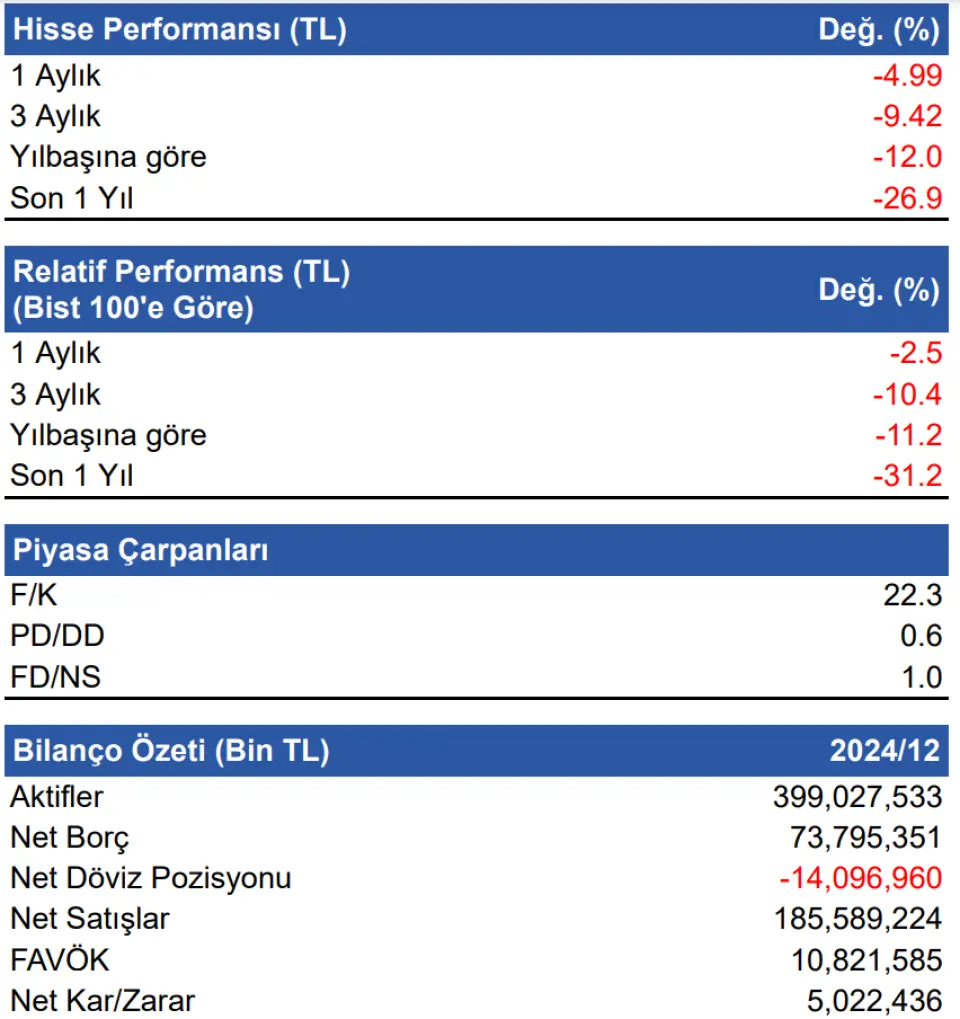

2024 yılının tamamına baktığımızda, şirketin satış gelirleri yıllık bazda %15.4 azalışla 185.6 milyar TL'ye geriledi. Brüt kar marjı -4.9 puan azalışla %22.6 seviyesinde, FAVÖK marjı 7.7 puan azalışla %5.8 seviyesinde gerçekleşti. FAVÖK yıllık bazda %63.5 azalış gösterdi ve 10.8 milyar TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem kari %79.7 azalışla 5.0 milyar TL'ye geriledi.

Net borç pozisyonu...

Şirketin net borç pozisyonu 2023 yılının aynı dönemine göre %26.4 artarken, bir önceki çeyreğe göre %8.9 azalarak bu dönemde 73.8 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 6.8 seviyesinde gerçekleşti. Şirketin artan borç yapısını izlemeye devam etmekle birlikte yatırımların finansallara katkı sunmaya başlamasıyla birlikte borçlanma yapısında normalleşme olmasını beklemekteyiz. 31 Aralık 2024 itibariyle şirketin 14.1 milyar TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri 2023 yıl sonuna göre 15.9 milyar TL artarak 53.6 milyar TL oldu. İşletme faaliyetlerinden 29.5 milyar TL nakit girişi sağlandı. Yatırım faaliyetlerinden 18.8 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 3.4 milyar TL nakit girişi oldu.

Değerlendirme & Hedef Fiyat

Şişe Cam'ın 4. çeyrek finansal sonuçlarını zayıf bulduk. Net kar beklentisine karşın zarar açıklayan Şişe Cam'ın finansallarında ekonomik 2024 yılı değişen makro ekonomik koşullar hissedildi. Enflasyonist baskılar, yüksek faiz oranları, sıkı para politikaları, TL'deki reel değerlenme, dalgalanan enerji fiyatları ve jeopolitik gerilimlerle şirket zor bir yıl geçirdi. Net borç pozisyonunu izlemeye devam etmekle birlikte yatırımların önümüzdeki dönem için katalizör konumda olmaya devam ettiğini düşünüyoruz. SISE için İNA modelimize göre 12 aylık hedef fiyatımız 55 TL'dir.